Non c'è dubbio che, quando si tratta di analizzare enormi quantità di dati alla velocità della luce, i computer sono di gran lunga superiori agli umani. Ma quando si tratta di altre abilità profondamente complicate come, per esempio, comporre una sinfonia o scrivere un saggio critico, gli umani hanno il sopravvento. Perché? Perché queste attività richiedono livelli più alti di giudizio e ragionamento che i computer devono ancora padroneggiare.

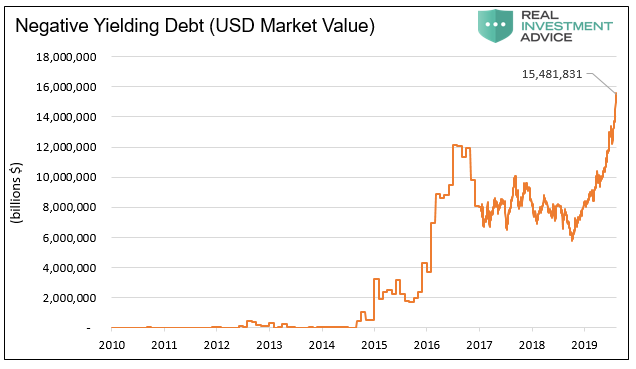

Ciò, tuttavia, potrebbe spiegare perché i fondi quantistici hanno ottenuto risultati così buoni durante l'epico raduno globale di obbligazioni che quest'anno ha trascinato i rendimenti di 15 trilioni di $ di debito globale in territorio negativo, eliminando virtualmente il concetto di debito "high yield" in Europa. Più di recente, ha portato il rendimento sul Bund a 30 anni a un livello record e ha permesso alla Svezia di vendere debito sovrano a 10 anni con un rendimento medio di meno 0,295% , unendosi a un gruppo d'élite di emittenti che hanno venduto debito quotati in tale modo in cui gli acquirenti che scelgono di mantenerlo fino alla scadenza dovranno affrontare una certa perdita.

Per gli umani, in particolare per coloro che non hanno il lusso di un dottorato in economia, potrebbe sembrare strano chiedere a un prestatore di pagare un mutuatario per il privilegio di prendere in prestito i soldi del prestatore. I computer, d'altra parte, sono totalmente imperterriti da questo concetto. Sono molto più bravi ad acquistare quando il modello dice di comprare e a vendere quando dice di vendere.

Come riportato da FT , numerosi fondi quantici hanno guidato l'epico rally delle obbligazioni per ottenere rendimenti pessimi sul mercato, mentre i peer azionari long-short stanno ancora lottando per cronometrare il mercato.

Finora quest'anno, i gestori che hanno mantenuto i loro titoli mentre i rendimenti sono precipitati a zero e al di sotto, hanno raccolto alcuni dei maggiori profitti. Abbiamo anche sottolineato che coloro che hanno acquistato questo 100Y titoli di stato austriaci sul mercato secondario questa settimana avrebbero ricevuto la metà dei loro soldi nel 2117, quando il bond matura. Inoltre, sarebbero anche morti.

If you buy the Austrian 100Y bond today at 200 cents, at maturity in 2117 you will get half your money back. You will also be dead

616 people are talking about this

Il che è il motivo per cui è così imperativo che trovano un pazzo più grande per togliersi le obbligazioni dalle loro mani tra un po 'di tempo - e preferibilmente a un prezzo più alto.

Nel rapporto, il Financial Times , nomina alcuni fondi quantici che hanno accumulato enormi numeri grazie alle loro scommesse sui rendimenti in calo.

Tra i maggiori vincitori ci sono gli hedge fund computerizzati che cercano di agganciarsi alle tendenze del mercato. Mentre molti commercianti umani possono mettere in dubbio la saggezza di acquistare o mantenere un'obbligazione che a quanto pare offre una perdita garantita, i commercianti di robot che monitorano i movimenti dei prezzi non hanno tali scrupoli .

Il fondo quantitativo Cantab di GAM Systematic ha guadagnato il 36,1% , secondo i numeri inviati agli investitori, con i maggiori guadagni derivanti dalle scommesse sulla caduta dei rendimenti obbligazionari.

Il fondo principale di Lynx Asset Management, con sede a Stoccolma, è cresciuto del 20,7 per cento, mentre un fondo più piccolo e più indebitato che gestisce ha guadagnato il 30,6 per cento, secondo i dati inviati agli investitori. Lynx ha corso vicino alla scommessa massima consentita sulla caduta dei rendimenti obbligazionari, ha detto una persona che ha familiarità con il suo posizionamento.

Nel frattempo, Winton Group, uno dei maggiori hedge fund del mondo con circa 20 miliardi di $ di attivi, quest'anno ha guadagnato il 3,5% nel suo fondo di punta, aiutato dalle scommesse sui futures su obbligazioni tedesche e giapponesi.

Nel frattempo, i commercianti umani che non sono stati in grado di ignorare i fondamentali - o almeno chiunque sia ancora abbastanza sciocco da credere che fondamentali come il PIL e i tassi di interesse reali abbiano un qualche impatto sui mercati che sono stati a lungo osservati agli eccessi del centro banchieri - non sono andati così bene.

Coloro che si sono "concentrati sui fondamentali hanno lottato per mantenere le obbligazioni" poiché i rendimenti sono diventati negativi ", ha dichiarato Anthony Lawler, capo di GAM Systematic.

A dire il vero, alcuni commercianti umani sono riusciti a capire che si tratta di un momento.

Tuttavia, alcuni trader di alto profilo hanno ottenuto buoni risultati dalla frenesia del reddito fisso quest'anno. Brevan Howard, guidato dal miliardario Alan Howard, ha guadagnato circa l'8,5% nel suo fondo principale, mentre Caxton Associates è cresciuto del 16,3% e Kirkoswald Capital Partners di Greg Coffey è aumentato del 18% circa, il tutto aiutato dalle scommesse sulla caduta dei rendimenti."Osservare i rendimenti negativi può essere un po 'fuorviante", ha affermato Emiel van den Heiligenberg, responsabile dell'asset allocation presso Legal & General Investment Management. "Ci sono modi per fare soldi da esso."

Come esattamente? Vendendo le obbligazioni a un pazzo (ha funzionato abbastanza bene finora).

Ad esempio, alcuni hanno acquistato il debito societario europeo ad alto rendimento e sperano che lo spread a due anni si restringa. Poiché una quota crescente del debito societario europeo entra in un territorio a rendimento negativo, ci sono molti gestori di fondi di credito che sperano di poter cavalcare questa tendenza almeno un po 'oltre.

Alcune obbligazioni societarie a rendimento negativo offrono anche valore, secondo alcuni investitori. Prendi la società chimica statunitense Huntsman. Le obbligazioni ad alto rendimento a due anni denominate in euro vengono negoziate con un rendimento alla scadenza dello 0,4 per cento, sebbene sia il cosiddetto "rendimento da chiamare" - gli investitori in reddito guadagnano se la società esercita il diritto di rimborsare anticipatamente le obbligazioni - è meno 0,35 per cento. Anche allora, questa è ancora una certa distanza al di sopra dei Bund biennali, l'attività sicura di riferimento, a meno lo 0,88%.Fraser Lundie, responsabile del credito presso Hermes Investment Management, detiene il titolo Huntsman e ha dichiarato che trarrebbe profitto se il divario tra il rendimento del titolo e il Bund si riduca. "Potresti creare una discussione secondo cui il legame è incredibilmente economico", ha detto.Per i gestori di fondi con sede in euro che valutano come scommettere sul debito a rendimento negativo, la fredda realtà è che sono penalizzati per non aver fatto nulla. Ciò è dovuto al tasso di interesse negativo pagato sui contanti detenuti dai depositari: società come State Street e BNY Mellon che si occupano delle attività di un fondo. Ciò potrebbe equivalere a un trascinamento di circa meno l'1% all'anno, il che significa che l'acquisto di un'obbligazione con un rendimento negativo inferiore è più interessante rispetto al lasciare denaro nel suo conto."Persino un investimento in obbligazioni Huntsman 2021, che hanno un rendimento leggermente negativo, è un miglioramento del punto di partenza della liquidità", ha dichiarato Lundie di Hermes.

E infine, c'è il buon commercio al dettaglio vecchio stile.

Per i principianti, i gestori di fondi con sede al di fuori della zona euro possono trarre profitto dall'acquisto del debito pubblico a rendimento negativo dell'Europa grazie a un rialzo derivante dalla copertura della valuta. Questo perché tali coperture si basano sui livelli relativi dei tassi di interesse a breve termine. Questi sono molto più alti negli Stati Uniti che nella zona euro, il che significa che gli investitori basati sul dollaro sono effettivamente pagati per coprire la loro esposizione in euro in dollari.Ad esempio, un Bund tedesco di due anni attualmente produce circa meno lo 0,88 per cento. Tuttavia, dopo aver coperto la valuta, questo diventa un rendimento positivo di circa l'1,9 per cento per gli investitori basati sul dollaro. Per un investitore con sede negli Stati Uniti, è meglio che acquistare un Tesoro di due anni.

Ma per quanto ancora può continuare questo gioco di pezzi di carta prima che la domanda scompaia e si verifichi un drammatico cambio di prezzo. Abbiamo intravisto come potrebbe apparire lunedì in Argentina (dai un'occhiata al legame del secolo e ricordalo un paese che è fallito otto volte ).

Anche se almeno l'Europa e gli Stati Uniti hanno le loro rispettive banche centrali per arretrare i loro mercati ... ma a che punto rischiamo di scivolare accidentalmente nel territorio della MMT. Fonte: qui

Nessun commento:

Posta un commento