Nella Prima Parte abbiamo postulato che il grafico qui sotto incarna l'incubo che presto fagociterà Wall Street: si può cavalcare la tigre finanziaria per un po' di tempo, ma alla fine è generalmente impossibile uscirne vivi.

Ciò che ha guidato l'economia americana negli ultimi tre decenni è stata l'espansione del debito, privato e pubblico, a ritmi molto più rapidi della crescita del PIL. Ma ciò ha comportato un costante aumento del rapporto della leva nazionale fino a quando non ha raggiunto ciò che equivale al Picco del Debito: 3.5X il reddito nazionale.

Come abbiamo dimostrato anche nella Prima Parte, il fulcro di quest'evento è stato l'abbandono dell'ancoraggio dollaro/oro nell'agosto del 1971. Successivamente la FED ha espanso il suo bilancio a piacimento, iniettando credito fiat nel sistema finanziario ad un ritmo folle; e ha anche aperto la strada per il popolamento del FOMC da parte di accademici e burocrati keynesiani al posto dei banchieri conservatori che avevano gestito la FED prima del 1970.

Infine il bilancio della FED è cresciuto di 82 volte nei 48 anni successivi al giugno 1970, scoppiando da $55 miliardi a $4,500 miliardi al recente picco dopo il QE3. L'effetto è stata una drastica e duratura repressione finanziaria che ha spinto i rendimenti dei titoli obbligazionari molto al di sotto di quelli che sarebbero prevalsi in un libero mercato basato sull'offerta di risparmi reali.

Detto in modo diverso, la massiccia eruzione del bilancio della FED ha forzato la reciprocità della stampa monetaria tra tutte le banche centrali del mondo a causa del timore di un aumento dei tassi di cambio; una sindrome che affligge politici e policymaker ovunque. Quindi i bilanci modesti delle banche centrali che nel giugno 1970 ammontavano a circa $80 miliardi, ammontano oggi a più di $22,000 miliardi.

Cioè, capeggiato dalla banca centrale americana, il convoglio delle banche centrali globali si è evoluto in un gigantesco compratore di obbligazioni sovrane. Hanno gestito collettivamente l'equivalente monetario di un motel da quattro soldi: le obbligazioni, come gli scarafaggi, sono entrate nei loro bilanci e non ne sono più uscite.

Questo massiccio sequestro del debito sovrano finanziato attraverso il credito fiat che le banche centrali hanno creato dal nulla, ha avuto due effetti: innanzitutto sopprimerne i rendimenti ben al di sotto dei livelli di compensazione di un mercato onesto. Questa è solo l'ABC della legge della domanda e dell'offerta.

Il secondo effetto, alimentato dai carry trade degli speculatori, ha spinto i prezzi delle obbligazioni ancora più in alto, spingendo così i rendimenti ancora più in basso. Ciò, a sua volta, ha fatto sì che il costo del debito relativo al reddito diminuisse costantemente, incentivando i settori pubblico e privato ad incrementare i rapporti di leva finanziaria a livelli che erano inauditi prima del 1970.

Alla fine il debito a basso costo è stato incorporato nella trama dei settori pubblico e privato. In tal modo, l'aumento dei rapporti di leva ha causato l'avanzamento delle attività economiche future, il che significa che il PIL interno e mondiale sono molto più alti di quanto sarebbero stati se la crescita fosse stata finanziata da risparmi reali provenienti dalla produzione, non alimentata dal debito finanziato e stimolato dalle banche centrali.

Ad esempio, la spesa per gli asset a reddito fisso finanziata al margine grazie agli acquisti di obbligazioni da parte delle banche centrali – direttamente o indirettamente tramite lo spostamento dell'arbitraggio – ha fatto salire il PIL più rapidamente rispetto a quanto avrebbero fatto gli investimenti basati sui risparmi. Anche così, l'eruzione dei bilanci delle banche centrali globali è proseguita a ritmi drammaticamente più rapidi rispetto alla crescita del PIL gonfiato dal debito.

Pertanto il PIL globale è aumentato da circa $3,000 miliardi a $80,000 miliardi dal 1970, o del 26X. Per contro, i bilanci delle banche centrali sono esplosi di circa 275 volte.

Eppure, come fece notare l'economista Herb Stein, le cose che sono insostenibili tendono a fermarsi. E soprattutto al momento attuale, con un'esplosione di debito totale alimentata dal settore bancario centrale.

Infatti lo stato attuale dell'economia statunitense e il suo debito pubblico/privato totale incarnano esattamente la Legge di Stein. Per ribadire: nel giugno 1970 il PIL era di $1,100 miliardi e da allora è cresciuto del 18X a $19,600 miliardi. Al contrario, il debito pubblico e privato totale era di $1,580 miliardi e da allora è aumentato del 42X a $67,000 miliardi.

Infatti la legge del capitalismo alla fine prevarrà. Questo perché estendere queste tendenze, insostenibilmente divergenti, anche per un altro decennio porterebbe ad una totale assurdità. Come abbiamo anche sottolineato nella Prima Parte, tra dieci anni il PIL nominale ammonterà a $35,000 miliardi e il debito pubblico e privato totale raggiungerà i $150,000 miliardi.

PAZZIA!

Anche la FED la pensa così. E questa è la vera ragione della sua normalizzazione e del QT (quantitative tightening).

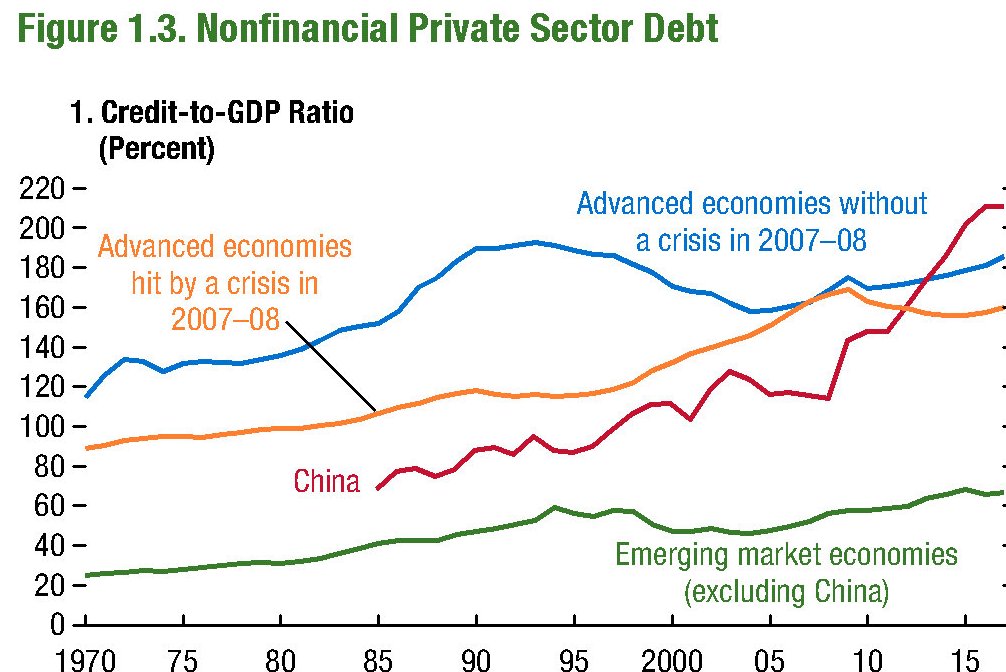

Sfortunatamente i nostri pianificatori monetari centrali non riescono a rendersi conto che la linea blu (debito) nel grafico qui sotto ha ferito gravemente l'economia di Main Street, e mentre "rimuove l'allentamento monetario" e riduce il suo bilancio il danno non farà altro che aggravarsi

In secondo luogo, durante le fasi finali di questa bolla del debito durata 50 anni, il debito a basso costo è tornato sempre più nei canyon di Wall Street tramite acquisti di azioni societarie, operazioni di fusione/acquisizione e altre manovre di ingegneria finanziaria. Qui ha alimentato un'enorme inflazione dei valori degli asset finanziari e uno tsunami di speculazioni selvagge e di scommesse pericolose.

Per esempio non ci sarebbe mai stato un ETF sul VIX in un sistema con denaro onesto e disciplina finanziaria; e nemmeno ci sarebbero stati i titoli spazzatura europei scambiati a rendimenti dei decennali USA, o le patch di scisto finanziate con obbligazioni spazzatura, o la "volatilità" scambiata come una "asset class". In un mercato libero, quest'ultima non avrebbe alcuna tendenza e sarebbe quindi non redditizia per il trading.

In una parola, il sistema bancario centrale keynesiano è la causa dei $300,000 miliardi di titoli di debito ($220,000 miliardi) e titoli di equity ($80,000 miliardi).

Pertanto, mentre la FED avanza verso la terra sconosciuta del QT e il massiccio drenaggio di liquidità dai canyon di Wall Street, spingendo quindi il resto del convoglio delle banche centrali mondiali a fare lo stesso, il suo impatto sarà quello di esporre le falsificazioni, le distorsioni, le deformazioni e gli investimenti improduttivi accumulati nel corso dei vari decenni.

Inutile dire che tutto ciò scatenerà reazioni a catena, o ciò che i banchieri centrali chiamano "contagi", negli interstizi del vasto sistema finanziario mondiale. Il mispricing era piacevole ed arrivava lentamente, silenziosamente e in modo incrementale; l'esposizione di tutte queste falsificazioni, non così tanto.

Infatti ciò che ci attende è simile a quello che Keynes scrisse una volta circa l'insidioso funzionamento dell'inflazione: si insinua così profondamente nel tessuto della finanza e della vita economica che diventa virtualmente invisibile.

Sostituite "finanziarizzazione" e "inflazione degli asset" alimentata dal debito nella citazione più famosa del Grande Pensatore, ed avrete esattamente ciò che ha prodotto nel mondo attuale l'era della Finanza delle Bolle.

Con un continuo processo di inflazione, i governi possono confiscare, segretamente e inosservati, una parte importante della ricchezza dei loro cittadini. Non vi è alcun mezzo più subdolo e sicuro per rovesciare le basi esistenti della società: la svalutazione della valuta. Tale processo coinvolge tutte le forze nascoste del diritto economico dalla parte della distruzione, e lo fa in un modo che solo un uomo su un milione sia in grado di capirlo.

In ogni caso, sepolto nel grafico qui sotto c'è l'enorme danno inferto a Main Street ed a Wall Street.

Ma non più. Il QT sta per innescare l'altrettanto famoso aforisma di Warren Buffett: ci si sta accorgendo che i nuotatori nudi sono effettivamente nudi.

Per quanto riguarda Main Street, è stato a lungo evidente che il cosiddetto LBO della nazione post-1970 abbia frenato la crescita tendenziale del PIL reale facendolo calare costantemente. Come in tutte le economie legate al debito, l'impatto iniziale è stato piacevole perché l'attività incrementale portata avanti nel tempo ha più che compensato l'aumento del costo di carry del debito.

Ma quegli effetti apparentemente salutari erano temporanei. Pertanto il primo riquadro nel grafico qui sotto rappresenta lo status quo pre-Camp David. Durante il 1953-1971, l'età d'oro della prosperità degli Stati Uniti, il PIL reale è cresciuto ad un tasso del 3.8% all'anno, mentre il rapporto storico di leva dell'economia americana si avvicinava strettamente alla media dell'1.5X. La crescita era organica, sostenibile ed era nata dal genio del capitalismo privato, relativamente libero da un pesante intervento dello stato.

Come dimostrato dalla linea rossa nel secondo riquadro, 1971-2000, il rapporto di leva ha iniziato la sua ascesa incessante accelerando bruscamente dopo che Alan Greenspan arrivò alla FED nel 1987 ed inaugurò esplicitamente l'era della Finanza delle Bolle. Durante quel periodo, la spinta alla crescita mediante una maggiore leva finanziaria è stata solo parzialmente compensata dal crescente onere dei costi di carry del debito.

Il terzo riquadro, il periodo 2000-2007, coglie l'ultima fase maniacale del cosiddetto LBO nazionale quando il boom immobiliare di Greenspan ha portato il debito ipotecario nella stratosfera finanziaria. Durante quell'intervallo di sette anni di follia, il rapporto di leva nazionale è salito da un 2.8X il reddito nazionale a 3.8X al picco della crisi finanziaria.

Ma nonostante la più grande ondata di pompaggi del debito, compresi oltre $3,000 miliardi di mortgage equity withdrawal (MEW), che sono confluiti nel flusso della spesa per i consumi, il pedaggio pagato dalla crescita economica è diventato palesemente ovvio. Su base picco/picco, la crescita del PIL reale è rallentata a solo il 2.4% annuo.

L'ultimo riquadro copre i dieci anni trascorsi dal picco pre-crisi e parla da sé: nonostante il più grande stimolo monetario e fiscale nella storia registrata, il rapporto di leva ha smesso di crescere e così anche Main Street.

La linea rossa si è spostata a malapena perché le famiglie erano arrivate già al Picco del Debito nel 2007 e il debito delle imprese era cresciuto solo modestamente, anche se era stato quasi interamente riciclato a Wall Street attraverso l'ingegneria finanziaria.

La morale della favola lascia poco all'immaginazione: il costo di carry di un debito pubblico/privato ora a $67,000 miliardi e l'immolazione dei flussi di cassa aziendali e dei bilanci per finanziare l'ingegneria finanziaria, hanno causato una discesa del tasso tendenziale di crescita del PIL reale a solo l'1.2%. Questo è appena un terzo delle cifre durante l'epoca d'oro prima della follia di Camp David.

Inutile dire che le persone che popolano la FED e Wall Street non hanno idea della triste realtà rappresentata nel grafico qui sotto. Sono così concentrate sui "flussi" di breve termine e sui "dati in entrata" ad alta frequenza che non riconoscono né il fatto del cosiddetto LBO nazionale, evidente nella linea rossa, né la scomparsa della crescita economica storica, inequivocabilmente evidente nelle barre grigie.

Inoltre l'affermazione di una ripresa tiepida dovuta alla Grande Recessione ha esaurito il suo uso. Al contrario, se lo shock per Main Street fosse stato semplicemente ciclico, come sostenuto dai nostri banchieri centrali keynesiani, il PIL perso sarebbe stato più che recuperato dopo 9 anni.

In realtà il tasso di crescita del PIL reale all'1.2% nell'ultimo riquadro rappresenta la condizione dell'economia di Main Street e mostra la verità sulla bolla quarantennale del debito. Per intenderci, l'economia americana ha solo guadagnato tempo. Questo è il prezzo reale di $67,000 miliardi di debito ed una leva dell'economia degli Stati Uniti fino alla sua massima tolleranza, a 3.5 volte il reddito nazionale.

Anche così, però, le barre grigie nel grafico qui sopra sottostimano la gravità del danno inferto all'economia di Main Street che è il risultato dell'esplosione del debito post-1970. Ciò è dovuto al fatto che una parte significativa della crescita tendenziale sin dal 2007 è dovuta all'orrenda reflazione del mercato azionario e agli effetti sulla ricchezza (reversibili) che ne derivano.

Ciò che intendiamo è che il 10-20% delle famiglie americane ha beneficiato, sia finanziariamente sia psicologicamente, del rialzo del 4X dell'indice S&P 500 (da 670 a marzo 2009 a circa 2750).

Di conseguenza hanno acquisito sufficienti aumenti salariali e plusvalenze per finanziare robusti livelli di spesa al consumo. Tale spesa ha aumentato gli aggregati che prendono in considerazione anche il restante 80% delle famiglie americane, le quali possiedono poche azioni e hanno sperimentato deboli aumenti dei salari.

Il grafico qui sotto è una prova sorprendente. Il tasso di tendenza della linea rossa, che riflette i lavoratori nella produzione e non nella supervisione, è in realtà diminuito sin dalla crisi del 2008. Al tasso attuale di crescita del 2.3% a/a, la crescita dei salari nominali è appena al passo con l'inflazione dell'IPC, che a sua volta sottostima l'aumento del costo della vita di tutti i giorni.

Al contrario, la parte superiore della scala del lavoro è composta da cosiddetti lavoratori nella supervisione. I loro salari sono saliti sin dal fondo post-crisi e sono ora nella zona di crescita del 4%. Ciò è in parte dovuto al fatto che il 20% di questi posti di lavoro è stato meno esposto all'off-shoring, e anche perché la categoria di supervisione cattura la quota maggiore dei bonus e degli incentivi.

Di conseguenza, il 20% dei titolari di posti di lavoro ha contribuito in modo sproporzionato al modesto rimbalzo della spesa per consumi e alla crescita del PIL sin dal 2009.

Infatti, come mostreremo nella Parte 3, sin dal 2008 la maggior parte dell'economia di Main Street ha percorso la linea piatta nel migliore dei casi. Ad esempio, la produzione industriale è ancora al suo livello pre-recessione ed i salari reali settimanali non sono affatto aumentati

Di conseguenza il massiccio stimolo monetario dal settembre 2008 non ha mai lasciato i canyon di Wall Street; il massiccio afflusso di credito della banca centrale ha semplicemente esteso ed aumentato le distorsioni finanziarie.

Quindi la bolla finanziaria della banca centrale colpirà molto più Wall Street che Main Street, che ha molto meno da perdere.

E crediamo che il successo di Wall Street sia dovuto principalmente ai piani alti delle grandi aziende americane. Avendo accumulato debiti su debiti nell'ultimo decennio per finanziare $15,000 miliardi in manovre d'ingegneria finanziaria, lo "shock dei rendimenti" bloccherà il flusso di liquidità aziendale in operazioni di riacquisto di azioni proprie e fusione/acquisizione.

Ancora più importante, la reazione a catena innescata dai riacquisti di azioni proprie sarà praticamente incontrollabile. Il grande muro dei veicoli d'investimento passivi, ETF e fondi indicizzati, scaricherà automaticamente le azioni quando gli smart money si accorgeranno che la festa è finita e che i costi di carry ed i rischi della speculazione sono improvvisamente aumentati.

Abbiamo definito questa prospettiva il peggior incubo di Wall Street. Nella Parte 3 esamineremo ulteriormente i particolari delle bombe ad orologeria finanziaria che sono in agguato nel sistema finanziario.

[*] traduzione di Francesco Simoncelli: https://francescosimoncelli.blogspot.it/

=> Potete leggere la Parte 1 a questo indirizzo: https://francescosimoncelli.blogspot.it/2018/04/lavvoltoio-del-debito-parte-1.html

=> Potete leggere la Parte 3 a questo indirizzo: https://francescosimoncelli.blogspot.it/2018/04/lavvoltoio-del-debito-parte-3.html

=> Potete leggere la Parte 4 a questo indirizzo: https://francescosimoncelli.blogspot.it/2018/04/lavvoltoio-del-debito-parte-4.html

=> Potete leggere la Parte 5 a questo indirizzo:

=> Potete leggere la Parte 6 a questo indirizzo: