Ok. per un attimo lasciamo da parte le polemiche e facciamo finta che Draghi e la BCE non siano in fondo medici responsabili di mancata prevenzione e errate diagnosi e abbiano inventato la cura miracolosa.

Ok. per un attimo lasciamo da parte le polemiche e facciamo finta che Draghi e la BCE non siano in fondo medici responsabili di mancata prevenzione e errate diagnosi e abbiano inventato la cura miracolosa.

Facciamo un rapido passo indietro nelle pieghe di questa crisi e torniamo ad ascoltare cosa disse una delle icone della storia dell’economia mondiale, rivolgendosi ad un’altra banca centrale, quella americana, la Federal Reserve…

BCE E DRAGHI: L’INUTILE LIQUIDITA’

Vi ricordate Anna, si Anna Schwartz insieme a Milton Friedman la regina del monetarismo in due distinte interviste una al Telegraph e una al WSJournal, arzilla nonnina con i suoi teneri 92 anni, venerata all’interno della Federal Reserve e tuttora consulente della National Bureau of Economic Research di New York, una donna senza peli sulla lingua, che accusa la Banca Centrale Americana di essere, essa stessa la principale responsabile della bolla del credito.” Non vi sarebbe stato alcun fenomeno subprime se la Fed avesse vigilato, è il momento di dire le cose come stanno, ammettere i propri errori e voltare pagina(…) ma soprattutto…“Liquidity doesn’t do anything in this situation. It cannot deal with the underlying fear that lots of firms are going bankrupt…”Beata saggezza cara nonnina, si la liquidità non serve a nulla in questa situazione, a nulla! Per comprendere quello che sta accadendo come sottolineo da tempo, bisogna prima fare lo sforzo di comprendere la natura dell’attuale “disturbo” del mercato.Tutto ciò che accade, non è dovuto alla mancanza di liquidità, ma alla mancanza di fiducia del mercato sulla capacità dei debitori di onorare i propri debiti, i bilanci delle imprese finanziarie non sono credibili. Come dice Anna, tenendo in piedi aziende fallite, non si fa altro che prolungare la crisi, l’agonia dell’economia.

In parole povere l’attuale problema non è un problema di LIQUIDITA’ ma è un problema di SOLVIBILITA’

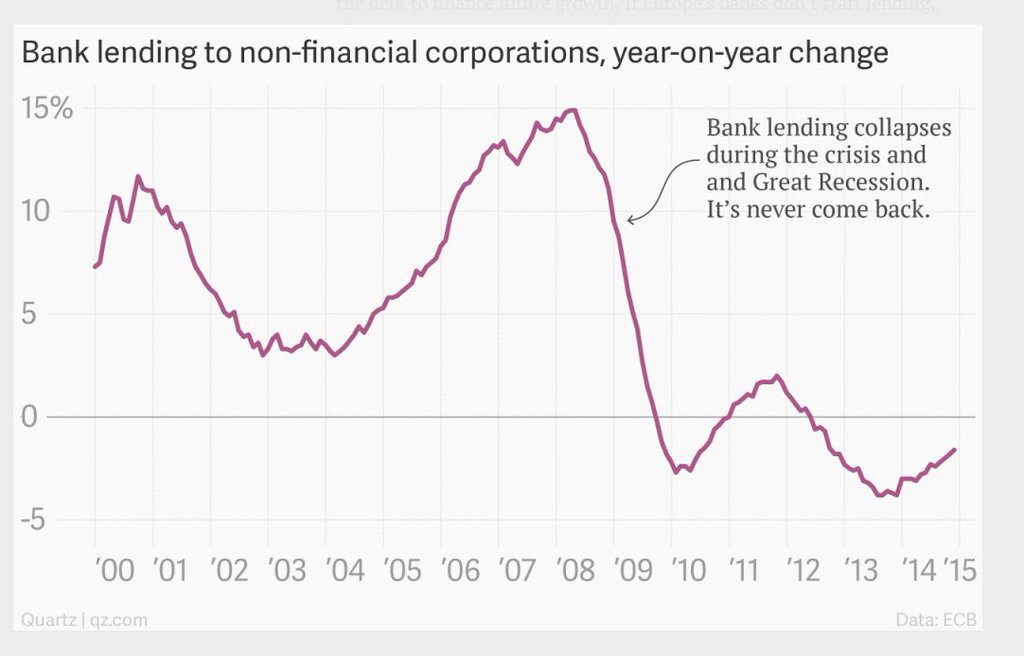

Qualche grafico per schiarire le idee sui livelli di concessione prestiti a livello mondiale…

Nessuno che si chiede quale sia stato il reale beneficio per l’occupazione della ripresa dei prestiti bancari dal 2012, visto che secondo Bankitalia questa ripresa è ben presente nei numeri…

Vi riporto un passaggio dell’ultimo bollettino ABI riferito all’intero anno 2015 e lasciamo da parte le polemiche sul numero reale delle surroghe e facciamo finta che questi sono i dati reali…

A gennaio 2016 è risultata positiva la variazione annua del totale prestiti all’economia (che include anche la pubblicaamministrazione) (…) Segnali positivi emergono anche per le nuove erogazioni di prestiti bancari: sulla base di un campione rappresentativo di banche, che rappresentano oltre l’80% del mercato, i nuovi finanziamenti alle imprese hanno segnato nell’intero 2015 un incremento di circa il +11,6% sul corrispondente periodo dell’anno precedente (gennaio-dicembre 2014), anche incoerenza con la dinamica piùrecente del PIL. Per le nuove erogazioni di mutui per l’acquisto di immobili da parte delle famiglie, nell’intero 2015, si è registrato un incremento annuo del +97,1% rispetto all’intero 2014. L’incidenza delle surroghe sul totale dei nuovi finanziamenti è pari a circa il 31,6%. La forte ripresa delle nuove erogazioni si sta riflettendo anche sul totale dei mutui in essere delle famiglie.

Quindi che bisogno c’è di immettere nuova liquidità visto che il livello di prestiti sta tranquillamente salendo in mezzo ad una depressione economica?

Dopo aver completamente sbagliato previsioni ed analisi sul recupero dell livello di inflazione, sullo stato patrimoniale futuro delle banche dimenticando le possibili sofferenze in arrivo dall’economia reale, aver nascosto le reali condizioni finanziarie delle banche in innumerevoli stress test già qualcuno si mette a calcolare l’impatto delle prossime manovre di Draghi con tanto di cifre di fantasia…

Ah, si certo il problema non sono più le famiglie e le imprese che non chiedono i prestiti, ma le imprese che non li fanno e quindi stimoliamo il sistema finanziario premiando chi eroga impieghi, pagando un interesse per erogare finanziamenti che non costa nulla…

Secondo l’analisi di Prometeia, ci sono potenzialmente oltre 300 miliardi di denari che le banche potranno prendere a prestito a lungo termine, con un tasso almeno a zero ma – se aumenteranno i loro attivi – anche in negativo.Il meccanismo è alla base delle nuove Tltro: quattro operazioni trimestrali che partiranno da giugno, alle quali le banche potranno accedere per una misura determinata da totale di prestiti (ma non mutui) che hanno erogato a imprese e famiglie alla fine dello scorso gennaio. Se nelle prime aste ci si limitava al 7% di quell’ammontare, olra Draghi l’ha fatto salire a quasi un terzo: si tratta di 1.700 miliardi in tutta Europa. Ma, come ha scritto Lea Zicchino, partner Prometeia a capo di Analisi mercati e intermediari finanziari, nel giorno dell’annuncio, ora la Bce è disposta a pagare le banche se si fanno prestare denaro da girare al sistema economico. “Il tasso delle nuove Tltro, infatti, potrà scendere sottozero (fino a -0,4%, tenendo in considerazione il nuovo parametro) se gli istituti chiederanno fondi oltre una certa soglia. Per le banche italiane questo significa fino a 317 miliardi di euro in più di finanziamenti a lungo termine (il 30% dello stock di prestiti eleggibili al 31 gennaio 2016), che ridurranno ulteriormente l’esigenza di emettere bond per rimpiazzare quelli in scadenza nei prossimi mesi, proteggendosi così dalla volatilità del mercato. Questo effetto dovrebbe essere in grado di contrastare l’impatto negativo di tassi più bassi sul conto economico”.Nel dettaglio, il tasso di base delle Tltro sarà pari a quello principale (quindi a zero e lo “resterà a lungo”, per ripercorrere le parole del governatore). Ma si potrà arrivare fino al -0,4% del tasso sui depositi, qualora le banche si dimostrino virtuose: devono far crescere del 2,5% annuo i loro impieghi. Per quelle che lo faranno di una frazione di questo ammontare, ci sarà un beneficio frazionale rispetto al -0,4% massimo. Se si applica il tasso più vantaggioso (-0,4% appunto) sul totale dei prestiti che le banche possono richiedere (317 miliardi), si ha un potenziale beneficio da 1,25 miliardi di euro l’anno. Il tutto per farsi prestare del denaro.

Non solo, ma a livello europeo

Deutsche Bank stima tre potenziali impatti sul settore bancario europeo dalle misure annunciate dalla Bce: “Un impatto negativo legato al taglio dei tassi di circa 0,7 miliardi di euro, un beneficio del costo della raccolta” legato alle Tltro “di circa 2,4 miliardi di euro, un miglioramento delle dinamiche del Roe (return on equity) dai nuovi prestiti di circa 0,7 mld e un minor costo della raccolta senior di circa 0,9 mld euro. Su base netta, c’è un beneficio di 3,2 mld euro, ovvero circa il 2-2,5% degli utili delle banche europee”. (Affari Italiani )

E chi più ne ha più ne metta senza fare i conti con un eccesso di debito generalizzato, con la deflazione di debiti, e la naturale dinamica di deleveraging in piena stagnazione o depressione economica.

NON E’ UN PROBLEMA DI LIQUIDITA’ MA DI SOLVIBILITA’!

Oggi il medico suggerisce…

Quanto alla redditività delle banche, che sono impattate da tassi molto bassi nella componente del margine di interesse dei ricavi, Vitor Constancio, il vicepresidente portoghese della Bce ha sottolineato che comunque per le banche bassi tassi d’interesse comportano anche un minore costo del funding, inoltre bassi tassi comportano nel fixed income rivalutazioni dei prezzi. La ripresa economica che dovrebbe essere incoraggiata dalla nuova liquidità dovrebbe inoltre ridurre le svalutazioni nei bilanci bancari

…inoltre bassi tassi comportano nel fixed income rivalutazioni dei prezzi.

Questo vale per tutti gli investitori e non solo per le banche, chi ha orecchie per intendere intenda, diversamente ascolti tutti coloro che da ormai sei anni chiamano costantemente la bolla obbligazionaria sovrana.

Per chi ha tempo consiglio di leggere questa interessante analisi di Fabio Bolognini su Linker…

Non prendete a scatola chiusa i commenti frettolosi che state leggendo sulla stampa dopo la decisione non unanime della BCE di abbassare i tassi di rifinanziamento e di offrire alle banche una nuova potente iniezione di liquidità con quattro operazioni speciali (TLTRO II). Se quasi tutti i commentatori vedono in questa combinazione uno stimolo immediato alla concessione di credito all’economia reale e soprattutto alle imprese, molto del risultato dipenderà dal coraggio delle banche nel modificare un atteggiamento sin qui totalmente prudenziale. Basti come esempio pensare alle prime operazioni TLTRO offerte alle banche dalla BCE che dovevano rilanciare i prestiti alle imprese. La propensione a concedere credito sarà anche aumentata a parole (indagini BLS) in Italia ma nei numeri non si è visto ancora nulla: il credito alle imprese è inchiodato al livello di circa 800 miliardi e non cresce.In sintesi la manovra BCE immetterà nel circuito bancario europeo altri mezzi per un totale stimato fino a 2.200 miliardi, alle banche vengono offerte quattro finestre temporali per richiedere fondi a 4 anni a tasso vicini o addirittura sotto lo zero. Le richieste possono arrivare per ciascuna banca anche al 30% degli attivi impiegati in prestiti alla clientela. Tanta roba. Ma se la prima ondata di liquidità non ha funzionato per le imprese, soprattutto piccole, perché dovrebbe farlo questa seconda?Per rispondere prima è necessario comprendere cosa è successo a seguito della crisi finanziaria e del credit-crunch bancario. Una sequenza illustrata nella figura successiva.In ciascun grafico le curve mostrano la distribuzione dei volumi di credito per differenti classi di rischio misurate dal rating, a sinistra le classi migliori a destra le peggiori.

Sino al 2011 il credito, come noto, è stato erogato generosamente dalle banche italiane alla gran parte delle imprese (area verde).(…) L’effetto del secondo diluvio di liquidità potrà arrivare alle imprese solo se le banche adotteranno una politica di concessione meno timorosa, come cerca di spiegare il prossimo grafico

Buona consapevolezza!

Andrea Mazzalai