domenica 11 settembre 2016

GERMANIA: CROLLA VIRTUALMENTE IL MARCO!

L’ho scritto l’altro giorno, non siamo mai sicuri in una certa misura siamo sempre ignari, direbbe il nostro caro Kenneth Arrows, la nostra conoscenza del modo in cui funzionano le cose, nella società o nella natura, è avvolta nella nebbia della vaghezza, quella su come funziona questa unione monetaria, questo euro addirittura non è vaghezza ma buio totale, totale blackout della consapevolezza.

Chi è con noi solo da poco, deve fare uno sforzo di rileggersi buona parte della nostra avventura per cercare di comprendere quello che in realtà sta accadendo, per semplificare, basta utlizzare il motore di ricerca Google, scrivere il nostro nome non a fianco l’argomento che interessa.

Visto che probabilmente non è stata una buona idea proporre questo post sotto l’ombrellone, in mezzo all’estate ad agosto, forse è il caso di riproporlo aggiungendovi una tabella che spiega nel dettaglio quanto sia insopportabile per la nostra economia questa terribile gabbia denominata euro.

Ma tu guarda abbiamo passato anni a raccontare al mondo intero il fallimento di questa unione monetaria, di questo sistema monetario, di una moneta fallita ancora prima di nascere, mentre loro, i giornali mainstream, cercavano di raccontare favole e leggende metropolitane.

Ricordo ancora ad esempio qualche anno fa uno dei tanti “dotti, medici e sapienti” che ho incontrato in occasione delle mie conferenze, che sdegnato mi disse. ” Mazzalai lei è un inconsciente, non sa quello che potrebbe accadere al nostro sistema bancario fuori dall’euro! “

In effetti, ho visto quello che è successo dentro l’euro al nostro sistema bancario e mi basta e avanza.

Poi all’improvviso una folgore sulla via di Damasco…

The One-Size Euro Mightn’t Be So Tight After All – Bloomberg

Quanto vale un euro: tra Grecia e Germania la differenza ha superato i 40 cent…

No dai, chi l’avrebbe mai detto! Talvolta alla talevisione, spesso ultimamente sui giornali con sfumature varie, si incomincia a raccontare che…

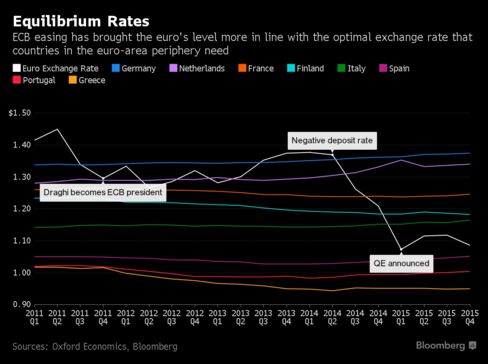

La forza della moneta unica sul dollaro, varia da Paese a Paese. L’equilibrio rispetto ai fondamentali dell’economia tedesca sarebbe a 1,4 dollari, mentre per quelli greci dovrebbe essere sotto la parità. L’azione della Bce ha ridotto le differenze, ma le mosse di Draghi non riescono a soddisfare a pieno nessuno.

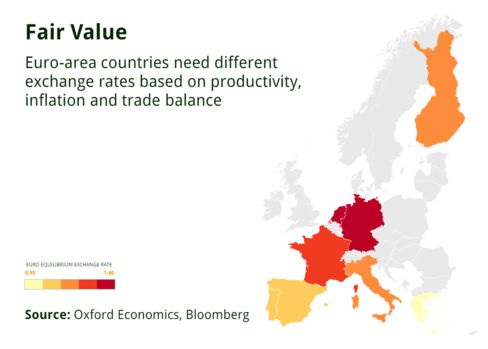

MILANO – Se c’è un luogo nel quale mettere in discussione il motto che “l’unione fa la forza” è senza dubbio l’Eurozona e uno studio che arriva da Oxford Economics rinforza questa percezione.

L’economista Angel Talavera da Londra ha realizzato a inizio agosto una ricerca per Bloomberg Benchmark sull’euro e su quale dovrebbe essere la “giusta” quotazione contro il dollaro, se rispettasse la “forza” dell’economia dei suoi singoli componenti. In pratica, quale sarebbe il tasso di cambio equilibrato sul biglietto verde per otto delle economie rappresentative dell’area con la moneta unica.

Un modo per mostrare come le ampie differenze tra Nord e Sud del blocco europeo non sono rappresentate dalla forza della valuta comune, che per sua natura non può oscillare liberamente in ogni Paese (come invece accadeva fino ai tempi della lira, del marco o della dracma).

Proprio Germania e Grecia sono i due poli di questa osservazione, mentre l’Italia sta nel mezzo e ringrazia l’intervento della Bce per aver ritrovato un equilibrio. I numeri spiegano meglio il concetto.

Se la forza dell’euro dovesse rispondere solo ai fondamentali tedeschi (cioè alla solidità del bilancio di Berlino, alle sue prospettive di crescita e al suo saldo positivo nella bilancia dei pagamenti), il valore dell’euro dovrebbe essere intorno agli 1,4 dollari (attualmente siamo a 1,13 dollari).

Se invece rispondesse a una egemonia greca, dovrebbe stare sotto la parità.

Per l’Italia le cose vanno abbastanza bene, visto che il cambio ideale sarebbe poco sopra 1,15 dollari e quindi non lontano dalla situazione attuale.

Ovviamente, dietro questi numeri c’è tutto l’impatto del valore della moneta unica sulla presenza delle aziende dei vari Paesi europei sui mercati internazionali: la Germania sta di fatto presenziando il mondo con una divisa svalutata, della quale riescono a beneficiare le sue imprese esportatrici. La Grecia avrebbe invece bisogno di indebolire la moneta, cosa che non può evidentemente fare.

Peccato che questa è solo una faccia della stessa medaglia, peccato che in realtà, guardando il tutto da un’altra prospettiva, il cambio poco sopra a 1,15 non è affatto un buon cambio per la nostra economia, per le nostre esportazioni…

Come proposto ieri da Giovanni Zibordi su Twitter, secondo una ricerca targata Morgan Stanley, la Germania esporta fuori dall’Europa con un tasso di cambio svalutato di oltre il 26 % rispetto all’ Italia, la stessa percentuale di svalutazione subita dalla sterlina nell’ultimo anno.

«Alla luce di quanto è accaduto dal giorno del referendum sono assolutamente sereno». Nessun ripensamento per il governatore della Banca d’Inghilterra Mark Carney accusato di aver previsto una dinamica economica in toni negativi e di aver varato troppo presto un nuovo allentamento monetario. Il numero uno dell’istituto centrale nell’audizione alla Commissione Tesoro di Westminster non ha rinunciato, però, a un’importante puntualizzazione.

«Il rischio di una recessione tecnica – ha detto – è oggi più lontano. E questo grazie alle misure adottate dal Comitato di politica monetaria». Ovvero al taglio dei tassi d’interesse al minimo storico di 0,25% e al nuovo round di quantitative easing, azioni varate ai primi di agosto.

Balle, ma quale politica monetaria, tutto grazie alla svalutazione della sterlina, il resto sono chiacchiere da bar dei banchieri centrali.

Iscriviti a:

Post (Atom)