Avere la tua torta e mangiarla troppo

Uno degli aspetti più interessanti del nostro panorama sociale e di investimento è quanto poco appetito molte persone abbiano cattive notizie. Dopotutto i problemi possono essere così disordinati e difficili; chi vuole affrontarli? Boris Johnson si è occupato di questa realtà nel Regno Unito quando ha affermato che la sua politica sulla torta è "Pro averlo e pro mangiarlo". Perché fare delle scelte difficili quando possono essere ovviate con una fioritura retorica?

Tuttavia, non solo le persone non vogliono sentire cattive notizie, ma spesso lavorano attivamente per ignorarle o riformularle. Ciò rende ancora più difficile un ambiente di investimento difficile invitando gli opportunisti a sfruttare tali tendenze travisando le cose. Mentre seguire proclami troppo belli per essere veri produrrà inevitabilmente dolore per molti investitori, creerà anche opportunità per altri.

Una cosa che si può obiettivamente affermare sul panorama degli investimenti è che i tassi di interesse sono bassi su base assoluta e storica. Di conseguenza, è corretto affermare che opzioni di investimento "facili" come l'acquisto di buoni del Tesoro che offrono rendimenti ben superiori al tasso di inflazione non sono disponibili per gli investitori di oggi. Se vuoi qualcosa di simile ai rendimenti degli anni passati, dovrai correre più rischi.

Questo è il lieve resoconto del panorama degli investimenti. La versione più dura è stata fornita da un "luminare di uno dei più grandi family office americani" sul Financial Times :

“ È il clima di investimento più difficile che abbia mai visto nella mia carriera nei mercati pubblici adesso. ”

Semplicemente non ci sono opportunità abbondanti in attività finanziarie quotate in borsa come azioni e obbligazioni. Di conseguenza, la stragrande maggioranza degli investitori è "esposta ai capricci dei bassi tassi di interesse".

I tassi bassi costringono gli investitori ordinari a un difficile compromesso: devono accettare i capricci dei bassi tassi di interesse o rinunciare del tutto a rendimenti potenzialmente più elevati di attività rischiose. La tentazione spesso punta le scale. Come descritto da FT , "l' entusiasmo di sovraperformare i benchmark è probabile che spinga gli investitori nelle aree più rischiose e meno liquide".

È facile avere un senso di deja vu.

È stato poco più di dieci anni fa quando i bassi tassi stavano spingendo la domanda persistente di rendimento che ha costretto gli sforzi per produrre rendimento e mascherare il rischio. Come spiegano Zwirn, Kyung-Soo Liew e Ahmad nel loro articolo, " Questa volta è diverso ma finirà allo stesso modo ", oggi esistono gli stessi rischi di base. L'unica differenza è che alcune delle specifiche sono diverse:

- “Mancanza di market making e altre modifiche normative che impediranno la scoperta dei prezzi nella prossima recessione

- Mascheramento del deterioramento delle garanzie sottostanti e analisi del "retrovisore"

- Nuove versioni dei vecchi giochi giocati dalle agenzie di rating

- Esplosione di strutture non corrispondenti

- Modifiche normative in termini di conformità degli istituti finanziari. "

È improbabile, tuttavia, che il risultato sia molto diverso:

“Il confezionamento di titoli a reddito fisso negli ETF non risolve il problema della mancanza di mercati negoziati in borsa per i titoli a reddito fisso. Nasconde solo la mancanza di liquidità dei componenti sottostanti. "

John Dizard ha affrontato il problema nel FT :

“Poiché non abbiamo più le banche in grado di operare sul mercato, abbiamo creato le condizioni per il disallineamento della liquidità. Dobbiamo fare una migliore analisi di entrambe le parti del bilancio e non confondere le attività quotate con attività liquide, poiché in una crisi, la liquidità e persino i prezzi sono incerti.

Stephanie Pomboy di MacroMavens ha riassunto la situazione e chiunque:

“Nel 2007, la menzogna era che potevi prendere una cornucopia di merda, metterla insieme e in qualche modo renderla AAA. Questa volta la menzogna è che puoi prendere un sacco di obbligazioni scambiate su appuntamento, raggrupparle in un ETF e renderle magicamente liquide. “

Per quanto riguarda gli aspetti importanti, è strano che dopo che gli investitori sono stati picchiati così duramente nel GFC da esporsi allo stesso tipo di pestaggio. Perché si comportano così stupidamente?

Perché stanno ripetendo gli stessi errori?

Rana Foroohar butta fuori una sola idea nella FT :

"La mia risposta alla domanda sul perché non abbiamo ancora visto una correzione più profonda e duratura è che, fino alla settimana scorsa, il mercato era stato intenzionalmente cieco ..."

Secondo Foroohar, gli investitori sono stati ciechi " sul fatto che non ci saranno accordi commerciali tra Stati Uniti e Cina" e ciechi alla realtà "Piano decennale A della Fed - coprire l'economia con denaro e sperare in una normalizzazione - è fallito."

Anche Ben Hunt e Rusty Guinn di Epsilon Theory hanno raccolto questa stranezza nel comportamento degli investitori. Credono che molte questioni importanti non attirino più attenzione perché non colpiscono mai il radar dei media mainstream. In " Fa un suono ", Rusty Guinn descrive argomenti seri come il caso Jeffrey Epstein e è improbabile che le proteste a Hong Kong svaniscano "perché non esistono". Spiega,

“Non esiste una narrativa, nessuna conoscenza comune negli Stati Uniti su queste proteste [di Hong Kong]. I media americani hanno in gran parte smesso di coprirli ”.

I media mainstream non li considerano degni di nota - quindi non li coprono - quindi non esistono in alcun senso significativo per la maggior parte delle persone.

Per le persone curiose e gli investitori interessati, la pervasività della cecità intenzionale è tanto meritevole quanto sorprendente. Perché la gente non respinge? Perché le persone non richiedono una migliore copertura, migliori informazioni? Anche Guinn ha un'ipotesi per questo. In " The Country HOA and Other Control Stories ", Guinn descrive:

“Anche quando sappiamo che qualcosa è una storia scritta per noi, che ci viene detto come pensare o provare qualcosa per servire gli scopi di qualcun altro, c'è una parte viscerale, emotiva di noi che vuole crederci. Deve crederci. Desideriamo vederlo come un'eco di qualche verità piuttosto che una costruzione, e quando emergono alcuni dati irrilevanti per confermarlo, diventa quasi irresistibile. “

In effetti, è bello credere alle storie. La Fed ha le spalle. L'economia ha solo bisogno di un po 'di tempo per tornare alla normalità. Gli elevati livelli di debito non hanno gravi conseguenze a lungo termine. Le aziende moderne hanno prospettive di crescita così abbondanti che non devono concentrarsi sulla redditività.

Tuttavia, queste sono solo storie. Come Mohamed El-Erian ha recentemente ammonito nel FT , la credibilità di alcune storie è ora seriamente messa alla prova: “A lungo viziati dal sostegno confortante delle banche centrali, gli investitori stanno percependo come sarebbe quando le preoccupazioni economiche piuttosto che centrali le politiche monetarie bancarie assumono un ruolo maggiore nella determinazione dei prezzi delle attività. "

Più specificamente, El-Erian evidenzia due diverse narrazioni che meritano una nuova considerazione:

“Con recenti sviluppi, tuttavia, gli investitori devono riconsiderare seriamente altre due ipotesi ampiamente condivise: la tensione commerciale è temporanea e reversibile; e che un'economia globale più indebitata li avrebbe guidati senza gravi battute d'arresto. "

Inoltre, le crepe stanno iniziando ad apparire nella narrazione che "Tutto è OK" in modi che fanno eco ai problemi degli hedge fund di Bear Stearns all'inizio del 2008. John Mauldin descrive uno di questi indicatori di allarme rapido:

“Alcune emissioni obbligazionarie sono state acquistate nella loro interezza da una manciata di fondi obbligazionari ad alto rendimento. Il problema è che la società che ha emesso queste obbligazioni ha fallito. Non solo perso un pagamento o due, ma default completo. Il loro vero valore, se i fondi cercassero di venderli, potrebbero essere il 25-30% del viso se fossero effettivamente scambiati, secondo le persone che mi hanno detto questo. Ma i fondi li valutano ancora al prezzo di acquisto di $ 0,95 sul dollaro. "

Ciò può accadere perché i fondi non hanno tentato di vendere le obbligazioni e quindi non esiste un prezzo "mark-to-market". La lezione importante per gli investitori è che la perdita è già stata sostenuta; non è stato ancora riconosciuto. Questo crea notizie molto deludenti per investitori incauti. I loro ritorni sono già in calo; semplicemente non lo sanno ancora.

Anche le obbligazioni sovrane con rendimenti più elevati stanno subendo gravi perdite. I mercati argentini sono stati martellati in un solo giorno di agosto sulla base di un'unica elezione primaria. Come riportato da FT , “il più grande perdente è stato il fondo Templeton Emerging Markets Bond da $ 11,3 miliardi, che è diminuito del 3,5%, un calo che è continuato martedì, poiché le vendite non sono state quasi completate. Quello è stato il suo più grande calo giornaliero dalla crisi finanziaria globale dell'ottobre 2008 ".

Né si trattava di un segnale unico che poteva essere facilmente recuperato. Nell'ultimo mese le condizioni in Argentina sono arrivate al punto in cui è fallita una serie di obbligazioni a breve termine e hanno implementato controlli sui capitali per guadagnare tempo per la ristrutturazione. In breve, gli investitori avvertiranno molto dolore.

Anche altre crepe stanno comparendo. I gestori patrimoniali come Woodford Investment Management e H2O Asset Management hanno avuto difficoltà a soddisfare le crescenti richieste di rimborso a causa della proliferazione di investimenti illiquidi nei loro fondi. Ciò evidenzia un'altra sfumatura interessante dell'ambiente attuale. Durante il GFC, le banche hanno subito le maggiori crisi di liquidità; questa volta potrebbero essere i gestori di denaro ad avere i maggiori problemi di liquidità.

Indipendentemente da ciò, il punto fondamentale per gli investitori è capire che non puoi avere la tua torta e mangiarla. John Mauldin descrive le conseguenze sugli investimenti di coloro che provano:

"Più soldi andranno persi da più persone che raggiungono il rendimento in questa prossima debacle ad alto rendimento di tutti i furti e le frodi combinati negli ultimi 50 anni."

Purtroppo, è improbabile che gli investitori ottengano molto aiuto da commentatori e consulenti tradizionali. Ad esempio, Schwab ha inviato una nota che cerca di calmare gli investitori dopo una grande giornata agli inizi di agosto, incoraggiandoli a "Mantenere una visione a lungo termine sugli investimenti". La nota avvisava:

“È importante ricordare che la tempistica del mercato è praticamente impossibile e che è generalmente meglio mantenere una prospettiva a lungo termine sugli investimenti. Le fluttuazioni del mercato, come quelle che stiamo vivendo, non dovrebbero alterare la vostra strategia di investimento complessiva, a meno che il vostro piano finanziario non sia cambiato. "

Il problema è che c'è molta verità nell'affermazione, quindi sembra abbastanza plausibile da non essere sfidato molto sul serio. Ciò che la dichiarazione non fa, tuttavia, è considerare la possibilità che la recente volatilità potrebbe fornire utili nuove informazioni. Né riconosce il sistema finanziario intrinsecamente imperfetto che mina ciò che costituisce la pianificazione finanziaria a lungo termine. Il messaggio finale è che la maggior parte degli investitori non vuole ascoltare queste cose, quindi non le sentirai dai principali canali.

Nonostante tali ostacoli, è ancora chiaramente possibile navigare con successo nel panorama degli investimenti. Nel fare ciò, è utile tenere presente che abbiamo già visto questo film. Non è necessario pensare troppo alle cose; finirà allo stesso modo. Verrà il giorno in cui la liquidità si bloccherà e i prezzi inizieranno a calare a pezzi anziché piccoli incrementi. Molti investitori saranno scioccati e molti saranno negati.

In tal caso, tuttavia, ci saranno anche opportunità. Mauldin descrive:

"Il mio obiettivo è quello di essere un acquirente, non un venditore, ogni volta che si verifica [una crisi di liquidità]. Per ora, ciò significa detenere denaro ed esercitare molta pazienza. Se ho ragione, il guadagno sarà una volta nella generazione di possibilità di acquistare attività di qualità a pochi centesimi o in quartieri sul dollaro. Penso che il prossimo selloff delle obbligazioni ad alto rendimento offrirà una delle grandi opportunità della mia vita. In un mercato del debito in difficoltà, quando la marea sta per uscire, tutto scende. Alcune obbligazioni molto affidabili venderanno ad una frazione dell'eventuale rendimento. "

Ciò evidenzia un aspetto sottovalutato dell'investimento: il guadagno di una persona è la perdita di un'altra. Da un lato, è difficile tollerare rendimenti bassi e ancora più difficile farlo quando commentatori e consulenti incoraggiano il compiacimento. Di conseguenza, è facile cadere preda di bugie e false dichiarazioni - come essere in grado di ottenere rendimenti decenti con lo stesso livello di rischio. La maggior parte delle persone vuole avere la propria torta e mangiarla, ma questa è di solito una formula per perdere denaro.

D'altra parte, poiché è così difficile resistere a tali tentazioni, pochi riescono. Di conseguenza, vengono create enormi opportunità per i pochi che sono diligenti e abbastanza disciplinati per farlo. Arrivano solo poche volte nella tua vita, quindi devi essere preparato. Tale preparazione comporta l'incorporazione dei profondi difetti strutturali del sistema finanziario come fattore di rischio, la ricerca attiva di informazioni al di fuori dei canali dei media mainstream e il " possesso di denaro e l'esercizio di molta pazienza".

Autore di David Robertson tramite RealInvestmentAdvice.com

David Stockman su un crollo senza precedenti del sistema finanziario globale

Nota di Doug Casey: David Stockman è un ex membro del Congresso e direttore dell'Ufficio di gestione e bilancio di Ronald Reagan.

Ora, chiunque abbia connessioni con il governo dovrebbe elevare il livello di sospetto. Ma come vedrai, David è un vero oppositore della stupidità del governo. Sebbene la sua eroica lotta contro lo Stato profondo durante l'amministrazione Reagan sia stata condannata, rimane un forte sostenitore dei mercati liberi e di un governo molto più piccolo.

Ci incontriamo di tanto in tanto in estate, quando siamo entrambi ad Aspen. È una grande compagnia e una delle poche persone in questa piccola Repubblica Popolare con cui concordo su quasi tutto. Assolutamente compreso dove sta andando l'economia americana.

International Man: Cosa ne pensi del potenziale accordo commerciale tra la Cina e la Cina?

David Stockman: Prima di tutto, l'accordo è tutto ballyhoo. Sai cosa dicono in Texas, "Tutto cappello e niente bestiame". Ecco cosa abbiamo ottenuto qui.

Non ci sarà un accordo, perché il problema su cui Trump è focalizzato e ossessionato è che l'anno scorso abbiamo comprato $ 543 miliardi di roba dalla Cina e abbiamo venduto $ 120 miliardi.

Non è a causa di cattivi accordi commerciali. Il Donald pensa che il suo predecessore abbia fatto. O perché i cinesi sono il peggior tipo di imbrogli commerciali nella storia del mondo.

Il motivo è il differenziale economico: il divario economico e salariale tra i due paesi è così grande che abbiamo questo enorme squilibrio. La Fed è la causa parziale di quel differenziale economico e di costo.

Se si guarda alla produzione, il nostro salario medio è di oltre $ 30 l'ora, che include il salario in contanti più le indennità sanitarie, le pensioni e le tasse di previdenza sociale, e tutto il resto.

E in Cina costa circa $ 5. Quando hai $ 30 contro $ 5, ti dice tutto ciò che devi sapere.

Quindi, abbiamo questo enorme divario complessivo, che è di $ 423 miliardi, in altre parole, le esportazioni meno le importazioni. Ma quasi il 55% di ciò è rappresentato da due categorie di codici commerciali che si concentrano davvero su smartphone, laptop, desktop, altre apparecchiature informatiche, elettronica e così via.

Apple iPhone e tutto il resto: la catena di approvvigionamento è stata interamente trapiantata in Cina. Questo a causa di un arbitraggio salariale. L'anno scorso, in quelle categorie, abbiamo importato oggetti per un valore di 275 miliardi di dollari, inclusi telefoni cellulari per un valore di circa 90 miliardi di dollari, e li abbiamo esportati per soli 27 miliardi di dollari.

Quindi, c'è un enorme rapporto 10 a 1 tra le importazioni e le esportazioni, ed è dovuto alle differenze salariali e di costo, non a causa dell'inganno cinese. Il punto è che non lo negozerai via.

Trump ha identificato il problema del deficit commerciale di merci di $ 423 miliardi di un paese. Farà solo saltare in aria il sistema commerciale globale e le catene di approvvigionamento con queste tariffe idiote. Stanno davvero diventando piuttosto seri.

Non c'è dubbio che questo non si fermerà presto.

Penso che sia importante riconoscere che entro la fine di quest'anno vedremo 550 miliardi di dollari di importazioni cinesi nell'economia statunitense. In tutte le fasi della catena di approvvigionamento - alcuni prodotti finiti, alcuni beni intermedi, alcune parti - che saranno soggetti a una tassa di $ 120 miliardi da un'azione unilaterale del presidente degli Stati Uniti, che pensa di essere lo zar commerciale del mondo.

Se tassiamo un paese invece di tutte le importazioni, causi enormi ripercussioni ed effetti di rimbalzo nella catena di approvvigionamento.

È il più grande programma di aiuti esteri mai concepito dagli Stati Uniti. Stiamo guidando affari, posti di lavoro e lavoro in Vietnam, India, Indonesia, Messico e molti altri luoghi, mentre prepariamo queste catene di approvvigionamento in Cina.

La Cina è un ponzi rosso. È un castello di carte. Crollerà prima o poi del suo stesso peso.

Ma accelereremo il collasso del Ponzi rosso perché stanno vendendo a prezzi per mantenere gli affari e non perderli con il Vietnam e altri.

Ciò significa che i profitti già scarsi delle società cinesi scompariranno del tutto.

Nessuno ha mai provato a tassare il flusso degli scambi con un paese con un'aliquota del 21% nel mondo di oggi, dove le cose possono cambiare così rapidamente a causa della tecnologia e della massiccia infrastruttura dei trasporti e delle spedizioni globali.

Trump è il toro più grande e più cattivo del negozio di porcellane che sia mai entrato nel commercio mondiale. Questo è un disastro in via di realizzazione.

International Man: a proposito della prossima crisi ...

Dopo la crisi del 2008, la Fed ha mantenuto i tassi di interesse artificialmente bassi, come misura "temporanea". Tutto ciò è stato creare soldi facili e pompare il mercato azionario.

Il tentativo della Fed di normalizzare i tassi di interesse ha causato un crollo del mercato azionario. Da allora hanno capitolato e terminato il ciclo di inasprimento.

Cosa ne pensi della capacità della Fed di documentare la prossima crisi riaccendendo i rubinetti del denaro?

David Stockman: Penso che sia molto limitato. Penso che abbiano sparato al loro batuffolo, per così dire. Hanno pochissima polvere secca rimasta.

Ricorda, prima della crisi delle dot-com, il tasso sui fondi federali era oltre il 6%, e quindi avevano 600 punti base da tagliare. Al momento della crisi dei mutui subprime nel 2008, il tasso dei fondi era del 5,5%. Quindi di nuovo, 500 punti base da tagliare.

Eccoci al mese 121 della più lunga espansione commerciale della storia, sebbene la più debole. Il tasso di disoccupazione è al 3,7%, e hanno già gettato la spugna e hanno tagliato i tassi. Questa mattina il tasso sui fondi federali è del 2,12%.

Non c'è più spazio per andare. Ora, le persone dicono che potrebbero diventare negative. Non diventeranno negativi negli Stati Uniti. Se avessero effettivamente cercato di spingere i tassi di interesse nella parte più corta del mercato in un territorio negativo - e infine schiacciassero qualunque cosa la vita sia rimasta nei risparmiatori e nei pensionati d'America - la gente scenderebbe a Washington con forconi e torce. Quindi ciò non accadrà.

Si potrebbe dire che andranno al quantitative easing (QE). Ne dubito. L'esperimento QE è fallito del tutto. Abbiamo avuto enormi aumenti nel bilancio della Fed, che è passato da circa $ 850 miliardi alla vigilia della crisi dei subprime a un picco di $ 4,5 trilioni. Ben Bernanke promise a quel tempo e lo ripeté più volte: si tratta di un'emergenza. È l'alluvione di 100 anni. È una cosa sola. Ci normalizzeremo non appena l'economia si sarà stabilizzata.

Bene, 10 anni dopo, direi che si è stabilizzato. Cominciarono a ridurre il bilancio in modo molto tiepido. Sono arrivati a $ 3,8 trilioni, il che è nulla in termini di rollback di questa enorme monetizzazione del debito pubblico che hanno intrapreso. E poi hanno gettato la spugna perché Donald Trump ha abbaiato contro di loro con una voce molto minacciosa e ringhiante.

Quindi, fondamentalmente hanno questo enorme bilancio in collaborazione con le altre banche centrali del mondo. Collettivamente, hanno spinto i rendimenti obbligazionari sul fondo. Direi che ora siamo la madre di tutte le bolle di legame nella storia.

Hanno praticamente distrutto il mercato obbligazionario in termini di qualsiasi scoperta significativa dei prezzi e qualsiasi contenuto economico significativo dei rendimenti. Hai $ 16 trilioni di trading di debito sovrano di livello investment grade a rendimenti negativi. Hai persino l'intera curva dei rendimenti degli Stati Uniti come unico mercato obbligazionario rimasto con un numero positivo di fronte al rendimento, e ora siamo sotto il 2%. Sono vicini a distruggere completamente il mercato obbligazionario.

Quindi, se provano ad andare alla grande con un nuovo round di QE, ciò farà esplodere il mercato obbligazionario. Non ci sono dubbi.

Penso che sarà una calamità e genererà un crollo senza precedenti dell'intero sistema finanziario globale.

Quindi, si sono dipinti in un angolo incredibilmente stretto. Certo, sono seduti lì nell'Eccles Building pensando di essere i padroni dell'universo e stanno facendo un ottimo lavoro, dandosi una pacca sulla schiena. Sono completamente deliranti.

Queste sono persone molto sciocche che indossano i loro occhiali da birra keynesiani per così tanto tempo che non riescono nemmeno a riconoscere o anticipare l'enorme crisi incombente proprio di fronte alla loro faccia.

International Man: Non è solo negli Stati Uniti. Le banche centrali dell'Europa, del Giappone e della maggior parte degli altri paesi del mondo stanno facendo la stessa cosa. Come pensi che andrà a finire?

David Stockman: Penso che sia chiaro che siamo in una corsa verso il basso e non solo in termini della tradizionale nozione di tassi di cambio, mendicare il tuo vicino e avere i miei tassi al di sotto dei tuoi.

Anche se Donald Trump sembra pensare che sia il nome del gioco e che la Fed dovrebbe fare le cose molto stupide che stanno facendo la BCE e la Banca del Giappone. La sua filosofia, immagino, è che se il mio vicino brucia la sua casa, dovrei seguire il suo saggio esempio e fare lo stesso con il mio.

Questo è davvero pazzesco. Ma in ogni caso, capiamo cos'è questa corsa verso il basso. Questa è una corsa al ribasso sui rendimenti. Questa è una corsa verso il fondo del mercato obbligazionario globale da $ 60 o $ 90 trilioni, a seconda che tu stia contando investment grade o altro. Se conti tutto, è qualcosa come $ 90 trilioni.

Non c'è molto spazio lasciato per andare. L'intero rendimento tedesco è negativo. L'obbligazione tedesca a 10 anni è a 66 punti base negativi . Questo è assurdo.

Gli austriaci hanno emesso un'obbligazione di 100 anni due anni fa, con una cedola del 2%. Quella obbligazione è stata recentemente negoziata al 210% della parità e con un rendimento che ora è inferiore a 1. Il punto è che se l'Austria sopravvive fino al 2117, quando il bond matura, gli investitori verranno rimborsati di 100 centesimi sul dollaro, non di 210 centesimi. Qualcuno sta acquistando quel dannato affare con una perdita garantita del 55% se si aggrappano ad esso nel tempo.

Quindi, il punto qui è che le banche centrali hanno stimolato una massiccia frenesia della speculazione nel mercato obbligazionario, dove gli investitori - e direi davvero "speculatori" - stanno inseguendo i prezzi.

Perché qualcuno dovrebbe comprare quell'obbligazione austriaca al 210% della parità? Bene, la risposta è che un paio di mesi fa, era a 160, e pochi mesi prima, era a 130.

Quindi, l'idea che le azioni dovrebbero essere dove speculi sul prezzo e le obbligazioni dovrebbero essere lo strumento sicuro in cui si blocca un rendimento modesto ma sicuro è stata capovolta.

Gli speculatori si stanno ora spostando nel mercato obbligazionario globale, inseguendo il prezzo. E, naturalmente, con l'aumento dei prezzi, i rendimenti crollano. Ecco come stiamo ottenendo rendimenti negativi nominali. Nessuno ha davvero emesso così tanto debito con una cedola negativa. Hanno emesso debito con buoni bassi che poi si scambiano molto al di sopra della parità, portando il rendimento attuale in territorio negativo.

Questo è il più grande disastro che ha colpito il sistema finanziario dagli anni '30 o forse anche prima. È tutto da fare delle banche centrali. E non è troppo lungo, a mio giudizio, prima che le galline tornino a casa a posarsi.

International Man: Nel 2008, la crisi dei mutui subprime ha svolto un ruolo chiave. Cosa pensi potrebbero essere i catalizzatori per la prossima crisi?

David Stockman: è la madre di tutte le bolle del mercato obbligazionario. E non è solo che gli speculatori hanno spinto il prezzo di quasi tutti i debiti sovrani al di sopra della parità. Tornerà alla pari, o quando il mercato si correggerà o quando le obbligazioni verranno rimborsate - e qualcuno ha subito una perdita di capitale di grande entità che si trova proprio sul suo bilancio al momento.

Questa è la crisi perché si sta facendo leva. Certo, ci sono alcuni acquirenti di contanti, ma tutti i soldi intelligenti e gli speculatori stanno acquistando questo debito a basso rendimento o negativo in pronti contro termine e riscuotendo la plusvalenza. Diciamo che il prezzo si sposta da 110 a 120 con una leva del 95% e stanno ridendo fino alla banca. Questa è una grande speculazione.

Quando si invertirà, scioglieranno questi scambi e tutti questi prezzi elevati e folli nel mercato obbligazionario.

Questo è ciò che significa $ 16 trilioni di rendimento negativo. È uguale alla follia.

Quindi, il punto è che correggerà, e quando lo farà, correggerà duro. Rimbalzerà attraverso l'intero sistema finanziario.

La cosa principale che ha mantenuto le scorte negli ultimi quattro o cinque anni sono stati i riacquisti. Le famiglie erano venditori netti, in realtà, di titoli statunitensi.

Tra il 2014 e il 2018, le società sono state le uniche acquirenti nette di azioni: $ 2,4 trilioni o qualcosa del genere. Ma sono stati in grado di farlo solo perché possono prendere in prestito denaro praticamente a zero.

Non volevano generare riserve di cassa per i giorni di pioggia che arrivano sempre nella vita degli affari, perché non potevano guadagnare un centesimo rosso su di essa. Quindi hanno riacquistato le loro scorte.

Quando la grande bolla del mercato obbligazionario crolla, la macchina per il riacquisto delle azioni si fermerà e la grande bolla delle azioni scomparirà.

In altre parole, la correzione sta per precipitare e rimbalzare attraverso l'intero sistema finanziario globale. Consiste in un debito di $ 250 trilioni - di obbligazioni, banche, spazzatura, cartolarizzazione di immobili commerciali e tutto il resto. E il mercato azionario globale è di circa $ 80 trilioni.

Questo per non dire dei derivati, che sono ordini di grandezza più grandi di quei due mercati.

Quindi, stiamo parlando di una minaccia per l'intera sovrastruttura finanziaria del mondo. Non penso che sarà un lieto fine.

L'eccedenza dot-come 2000 o l'eccesso del credito immobiliare subprime 2004-2008 è una lega minore rispetto ai $ 16 trilioni di obbligazioni che negoziano rendimenti negativi.

Via InternationalMan.com,

* * *

L'eccessiva stampa di denaro da parte delle banche centrali e idee economiche sbagliate hanno creato tutti i tipi di bolle nel sistema finanziario. Queste tendenze consolidate in movimento stanno accelerando e si stanno avvicinando a un punto di rottura. Potrebbe causare il disastro economico più significativo dagli anni '30. Molte persone non saranno preparate per quello che sta per succedere. Questo è esattamente il motivo per cui il leggendario speculatore Doug Casey e il suo team hanno appena pubblicato un video urgente con tutti i dettagli. Clicca qui per vederlo ora .

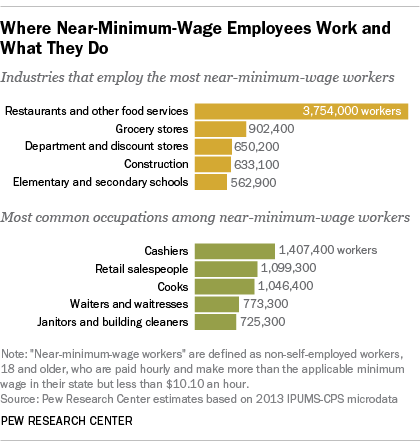

I costi e le conseguenze di $ 15 / ora

Nel 2016 ho toccato per la prima volta l'impatto del trekking sul salario minimo.

“Qual è il grande 'hub-bub' sull'aumento del salario minimo a $ 15 / ora? Dopotutto, l'ultima volta che è stato aumentato il salario minimo è stato nel 2009.Secondo l' aprile 2015, BLS riporta che i numeri erano abbastanza deludenti:'Nel 2014, 77,2 milioni di lavoratori di età pari o superiore a 16 anni negli Stati Uniti sono stati pagati a tariffe orarie, pari al 58,7 percento di tutti i lavoratori dipendenti. Tra quelli pagati all'ora, 1,3 milioni hanno guadagnato esattamente il salario minimo federale prevalente di $ 7,25 l'ora. Circa 1,7 milioni avevano salari inferiori al minimo federale.Insieme, questi 3,0 milioni di lavoratori con salari pari o inferiori al minimo federale costituivano il 3,9% di tutti i lavoratori pagati ogni ora. Di quei 3 milioni di lavoratori, che erano pari o inferiori al salario minimo federale, il 48,2% di quel gruppo aveva un'età compresa tra 16 e 24 anni. Ancora più importante, la percentuale di lavoratori pagati ogni ora che guadagna il salario minimo federale prevalente o meno è diminuita dal 4,3% nel 2013 al 3,9% nel 2014 e rimane ben al di sotto del 13,4% nel 1979. ""

Hmm… 3 milioni di lavoratori con un salario minimo con circa la metà dei 16-24 anni. Dove sarebbe probabilmente trovato quel gruppo di individui?

Non sorprende, si trovano principalmente nel settore dei fast food.

"E allora? Le persone che lavorano nei ristoranti devono fare più soldi. "

Ok, aumentiamo il salario minimo a $ 15 / ora. Non sembra un grosso problema, giusto?

Mia figlia ha compiuto 16 anni in aprile e ha ottenuto il suo primo lavoro estivo. Non ha esperienza, non ha idea di cosa significhi realmente "lavorare" e sta per essere il peso maggiore della battuta crudele della "tassazione" quando vede il suo primo stipendio.

Supponiamo che quest'estate abbia lavorato a tempo pieno guadagnando $ 15 all'ora.

- $ 15 / ora X 40 ore settimanali = $ 600 / settimana

- $ 600 / settimana x 4,3 settimane in un mese = $ 2,580 / mese

- $ 2580 / mese x 12 mesi = $ 30.960 / anno.

Lascialo in ammollo per un minuto.

Stiamo parlando di pagare $ 30.000 all'anno a un ragazzo di 16 anni per capovolgere gli hamburger.

Ora, cosa pensi che accadrà al prezzo degli hamburger quando le aziende dovranno pagare $ 30.000 all'anno per le "pinne per hamburger"?

Not A Magic Bullet

Dopo che Seattle ha iniziato ad aumentare il loro salario minimo, la NBER ha pubblicato uno studio con questa conclusione:

"Utilizzando una varietà di metodi per analizzare l'occupazione in tutti i settori che pagano al di sotto di una specifica tariffa oraria reale, concludiamo che il secondo aumento salariale a $ 13 ha ridotto le ore lavorate in lavori a basso salario di circa il 9%, mentre i salari orari in tali lavori sono aumentati di circa il 3 percento. Di conseguenza, il totale dei salari è diminuito per tali lavori , il che implica che l'ordinanza sui salari minimi ha abbassato i guadagni dei dipendenti con salari bassi di una media di $ 125 al mese nel 2016. ”

Ciò non dovrebbe sorprendere in quanto i costi del lavoro sono le spese più elevate per qualsiasi azienda. Non sono solo i salari effettivi, ma anche le tasse sui salari, le indennità, le ferie pagate, l'assistenza sanitaria, ecc. I dipendenti non sono economici e tale costo deve essere coperto dai beni o servizi venduti. Pertanto, se il consumatore rifiuta di pagare di più, i costi devono essere compensati altrove.

Ad esempio, dopo che Walmart e Target hanno annunciato salari minimi più elevati, si sono verificati licenziamenti (scusate, il vostro piano di pensionamento per "accoglienza della porta" è "kaput") e i cassieri sono stati sostituiti con contatori di self-checkout. I ristoranti hanno aggiunto supplementi per aiutare a coprire i costi di salari più alti, una "tassa" per i consumatori e catene come McDonald's e Panera Bread, hanno sostituito i cassieri con app e chioschi per l'ordinazione.

Uno studio NBER separato ha rivelato alcuni altri problemi:

“I lavoratori che hanno lavorato meno nei mesi precedenti all'aumento del salario minimo non hanno visto quasi alcun miglioramento della retribuzione complessiva - $ 4 al mese in media nello stesso periodo, sebbene il risultato non sia stato statisticamente significativo. Mentre il loro salario orario aumentava, le loro ore diminuivano sostanzialmente.I potenziali nuovi entranti che non erano impiegati al momento del primo aumento del salario minimo sono andati peggio. Hanno notato che, al momento del primo aumento, il tasso di crescita dei nuovi lavoratori a Seattle che guadagnava meno di $ 15 l'ora si era appiattito e era in ritardo rispetto al tasso di crescita dei nuovi lavoratori che guadagnava meno di $ 15 fuori dalla contea di Seattle. Ciò suggerisce che, secondo gli autori, il salario minimo aveva fatto uscire alcuni lavoratori dal mercato del lavoro ”.

Ancora una volta, questo non dovrebbe sorprendere. Se un'azienda può "provare" un nuovo dipendente a un costo inferiore altrove, è quello che farà. Se il dipendente diventa un "bene" per l'azienda, verrà spostato in aree a costi più elevati. In caso contrario, vengono sostituiti.

Ecco il punto che viene spesso trascurato.

Il tuo salario minimo è zero

Gli individui valgono ciò che “portano in tavola” in termini di abilità, etica del lavoro e valore. I lavori con salario minimo sono posizioni iniziali per consentire alle aziende di formare, valutare e far crescere dipendenti di valore.

- Se il dipendente si comporta come previsto, i salari aumentano all'aumentare delle funzioni aggiuntive.

- Altrimenti, o rimangono dove sono o vengono sostituiti.

I salari minimi non sono mai stati pensati per essere una posizione permanente, né dovevano essere un "salario vivente".

Gli individui che sono in grado, ma non aspirano, di andare oltre i lavori di "entry-level" hanno una serie diversa di problemi personali che fornire livelli più alti di salari non curerà.

Infine, nonostante questi effetti a cascata delle imprese che si adeguano a costi più elevati, il vero problema è che l'economia assorbirà e rimuoverà rapidamente il vantaggio di salari minimi più elevati. In altre parole, all'aumentare del costo di produzione, il costo della vita aumenterà proporzionalmente, il che annullerà il beneficio previsto.

La realtà è che aumentando al contempo il salario minimo può consentire ai lavoratori di portare a casa una retribuzione più elevata a breve termine; alla fine verranno inviati alle linee di disoccupazione man mano che le società consolidano o eliminano le posizioni o le sostituiscono con macchine.

Vi sono anche altre inevitabili conseguenze indesiderate dell'aumento del salario minimo.

L'effetto Trickle Up:

Secondo Payscale, il salario orario mediano per un manager di fast food è di $ 11,00 l'ora.

Pertanto, cosa pensi che accada quando mia figlia, che ha appena ottenuto il suo primo lavoro senza esperienza, sta guadagnando qualcosa di più del direttore del ristorante? Il proprietario dovrà aumentare lo stipendio del gestore. Ma aspetta. Ora il manager sta facendo molto di più del manager distrettuale che richiede un altro aumento di stipendio. Così via, e così via.

Naturalmente, nulla di tutto questo è un problema, a condizione che si possano trasferire al consumatore salari più alti, benefici e costi sanitari crescenti. Ma con un'economia che inciampa al 2%, questo potrebbe essere un problema.

Un rapporto del Manhattan Institute ha concluso:

“ Eliminando posti di lavoro e / o riducendo la crescita dell'occupazione, gli economisti hanno capito da tempo che l'adozione di un salario minimo più elevato può danneggiare i poveri che intendono essere aiutati. Tuttavia, un drumbeat politico di proposte - anche dalla Casa Bianca - ora richiede un aumento del salario minimo di $ 7,25 a livelli fino a $ 15 l'ora.Ma questo innovativo documento di Douglas Holtz-Eakin, presidente dell'American Action Forum ed ex direttore del Congressional Budget Office, e Ben Gitis, direttore della politica dei labormarket all'American Action Forum, giunge a una conclusione sorprendentemente diversa: non solo la crescita dell'occupazione è più bassa a causa di un salario minimo più elevato, ma gran parte dell'aumento del reddito che si tradurrebbe in coloro che hanno la fortuna di avere un lavoro andrebbe alle famiglie con redditi relativamente più alti, non a quelle famiglie in povertà a nome della campagna perché viene pagato un salario minimo più elevato. "

Questa è in realtà solo una logica di buon senso, ma è anche ciò che il CBO ha recentemente scoperto .

I risultati dello studio CBO

Complessivamente

occupazione

Effetti sui datori di lavoro.

Effetti macroeconomici .

Non fraintendermi.

L'escursione del salario minimo non influisce affatto sulla mia attività poiché nessuno di noi dipendenti paga il salario minimo. Questo è vero per la maggior parte delle aziende.

Il punto importante qui è che le conseguenze indesiderate di un aumento salariale minimo in un ambiente economico debole non sono irrilevanti.

Inoltre, dato che le aziende stanno già lottando per la redditività, aumentando il salario minimo, dato il conseguente effetto "trickle up" , si tradurranno in ulteriori aumenti nell'automazione e nella "off-shoring" dei posti di lavoro per ridurre l'aumento dei costi del lavoro.

In altre parole, tanto per riportare indietro quei lavori di produzione.

Autore di Lance Roberts tramite RealInvestmentAdvice.com

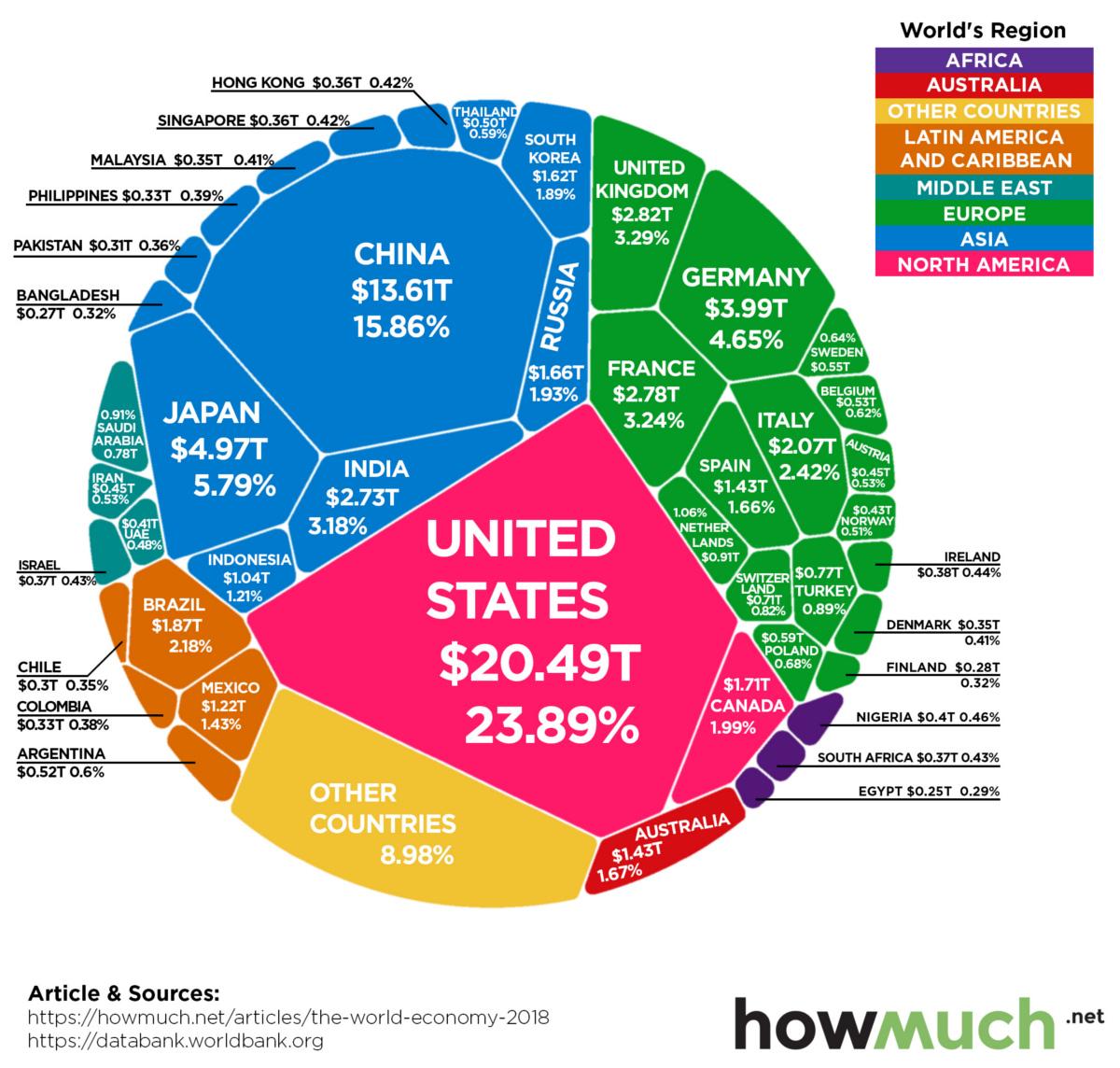

Visualizzazione di 86 trilioni di $ di economia mondiale in un grafico

L'economia mondiale è in uno stato di flusso infinito.

Il fatto è che, come osserva Jeff Desjardins di Visual Cpiatlists , miliardi di variabili - sia grandi che piccole - incidono su qualsiasi calcolo della produttività economica complessiva e questi input cambiano continuamente.

L'acquisto di generi alimentari di questa settimana o il rifornimento di benzina della tua auto può sembrare un errore di arrotondamento quando parliamo di trilioni di dollari, ma ogni decisione o insieme di preferenze microeconomiche può sommarsi.

E poiché le preferenze dei consumatori, la tecnologia, le relazioni commerciali, i tassi di interesse e le valutazioni delle valute cambiano, cambia anche la composizione finale dell'economia mondiale di 86 trilioni di dollari.

PIL nazionali, per dimensione

La visualizzazione odierna ci viene da HowMuch.net e traccia la composizione più recente del panorama economico globale.

Va notato che il diagramma utilizza il PIL nominale per misurare la produzione economica, che è diverso dall'utilizzo del PIL adeguato per la parità del potere d'acquisto (PPP). I dati nel diagramma e nella tabella seguenti provengono dall'ultimo aggiornamento della Banca mondiale, pubblicato a luglio 2019 .

Le prime 15 economie, per PIL

Le 15 economie sopra menzionate rappresentano un enorme 75% del PIL globale totale, che ha aggiunto fino a $ 85,8 trilioni nel 2018 secondo la Banca mondiale.

Cosa più interessante, il divario tra Cina e Stati Uniti si sta riducendo - e in termini nominali l'economia cinese è ora del 66,4%.

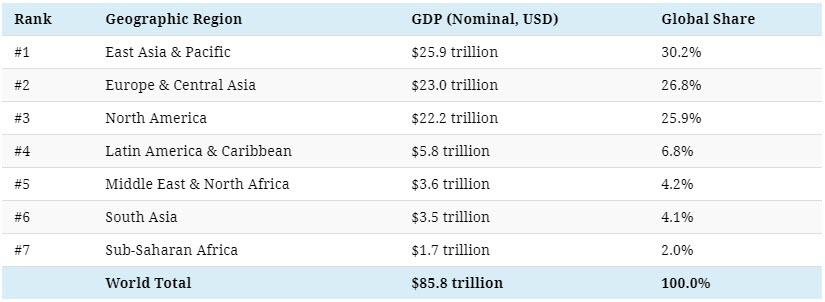

Uno sguardo di livello superiore

La Banca mondiale fornisce anche una ripartizione regionale del PIL globale, che aiutiamo a fornire ulteriori prospettive:

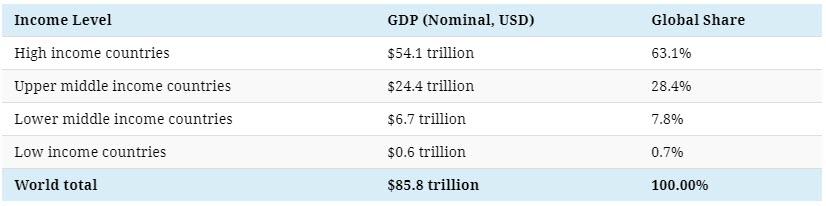

L'organizzazione lo suddivide anche per livelli di reddito:

I paesi a basso reddito - che hanno una popolazione congiunta di circa 705 milioni di persone - rappresentano solo lo 0,6% del PIL globale.

Guardando al futuro

Per ulteriori informazioni sull'economia mondiale e previsioni sul PIL dei paesi su base lungimirante, suggeriamo di guardare alla nostra animazione sulle più grandi economie nel 2030 .

Vale la pena ricordare, tuttavia, che l'animazione utilizza calcoli del PIL (PPP) anziché quelli nominali sopra. Fonte: qui