Giovedì è stato uno di quei giorni in cui il commento "ma non mi dire" è davvero appropriato. Ci riferiamo ovviamente all'audizione di Powell davanti al Senate Banking Committee, dove ha affermato che un maggior numero di persone che lavorano non causa inflazione.

"La relazione tra il rallentamento dell'economia, o la disoccupazione e l'inflazione, era forte 50 anni fa [...] e adesso non c'è più", ha detto Powell durante la sua testimonianza dinanzi al Senate Banking Committee. Ha aggiunto che il forte legame tra disoccupazione e inflazione è stato infranto come minimo 20 anni fa e che il rapporto "è diventato sempre più debole e debole".

Perché, sì, a quanto pare è completamente scomparso secondo il grafico qui sotto.

Sin dal minimo raggiunto dai posti di lavoro nel 2010, il tasso di disoccupazione (barre marroni) è passato da poco meno del 10% ad un minimo di 50 anni del 3,7%. Nonostante l'apparente uscita della "fiacchezza" dalla vasca da bagno economica degli Stati Uniti, gli aumenti settimanali reali dei maschi in età da lavoro (barre viola) sono stati sostanzialmente piatti negli ultimi otto anni.

Quindi potreste mettere una croce nella cosiddetta Curva di Phillips e farla finita. Ma in realtà la storia non finisce qui e la confessione di Powell implica molto più che l'equazione salario/occupazione.

Infatti schiaccia la tesi principale del sistema bancario keynesiano. Vale a dire, la politica della FED funziona in gran parte come una vasca chiusa del PIL interno e che alzando o abbassando il livello dell'acqua della "domanda" al suo interno, l'Eccles Building possa controllare a proprio piacimento l'inflazione interna, l'occupazione e la crescita economica.

Ovviamente non può e la ragione di ciò inizia con l'errata affermazione di Powell secondo cui il rapporto tra salari e lavoro "è andato via".

In realtà ciò che viene implicato qui è la legge fondamentale della domanda e dell'offerta, che non è scomparsa misteriosamente. Non è ovvio che centinaia di milioni di contadini sono stati prosciugati dalle risaie e dai villaggi asiatici e radunati in nuove fabbriche finanziate con il credito facile che i banchieri centrali possono stampare?

Quindi l'equazione interna domanda/offerta degli Stati Uniti è stata recisa come mostra il grafico sopra. Questo perché il prezzo cinese per i beni scambiati a livello globale e il prezzo indiano per i servizi forniti a livello globale guidano l'allocazione geografica della produzione e determinano il saggio salariale marginale nell'economia globale.

Detto in modo diverso, la metrica della disoccupazione U-3 è inutile. Detto in modo diverso, negli ultimi 10 anni di pseudo-ripresa economica, l'aumento della domanda interna di produzione e manodopera è migrata dalla vasca del PIL nazionale all'economia globale. E se i salari interni fossero aumentati rapidamente secondo la vecchia equazione della Curva di Phillips, ci sarebbe stata ancora più produzione e salari spostati all'estero (dato che l'allocazione delle risorse avviene al margine in un'economia globale aperta).

Infatti non c'è nulla di nuovo in questo fattore di dispersione della domanda. Soprattutto dopo la versione keynesiana di banca centrale da parte di Alan Greenspan negli anni '90, il fattore di dispersione è cresciuto perché la FED ha rifiutato di autorizzare i mercati finanziari nazionali a dirigersi verso la strada deflazionistica indicata.

Di conseguenza il divario tra costi e salari, tra la produzione nazionale e quella cinese/indiana, si è costantemente ampliato. Stimiamo che in termini nominali il divario medio tra gli stipendi degli Stati Uniti e quelli della Cina era di $10 l'ora alla fine degli anni '80 ed è salito di $25 ad oggi.

Questo crescente divario tra salari e costi negli Stati Uniti rispetto alla produzione offshore è ciò che sta bloccando i salari reali degli Stati Uniti. Tuttavia anche le tendenze dei salari reali relativamente piatte non sono state sufficienti a fermare la migrazione della domanda degli Stati Uniti verso terre straniere più economiche in termini di salari/costi, come è più che evidente nel grafico qui sotto.

Il grafico indicizza semplicemente le importazioni USA e le vendite finali agli acquirenti nazionali. Ciò che mostra è che le importazioni (linea viola) sono cresciute di quasi il 300%, o del 5,8% annuo negli ultimi 25 anni, mentre il bacino totale della "domanda" interna misurata dalle vendite nominali agli acquirenti nazionali (essenzialmente il PIL meno le esportazioni e le oscillazioni degli inventari) è salito del 195% e solo del 4,5% all'anno.

Quindi una quota materialmente crescente della torta della domanda interna è finita agli stranieri.

Il divario crescente nel grafico tra le due linee misura la perdita di domanda. E la causa della soppressione dei salari rimane un mistero per i nostri pianificatori monetari centrali, cioè, il distruttore della vecchia Curva nazionale di Phillips.

Certo, il grafico spiega molto di più che salari deboli rispetto ad un'occupazione presumibilmente forte. In realtà, spiega perché l'idea stessa di gestione keynesiana della domanda sia così distruttiva.

Cioè, l'Eccles Building può influenzare la domanda interna mediante la repressione dei tassi d'interesse, che, a sua volta, dovrebbe indurre i settori domestici ad accendere più prestiti e spendere di più di quanto potrebbe accadere altrimenti. Ma in un'economia globale efficiente dal punto di vista tecnologico e dei trasporti, una "domanda" potenziata non riempie necessariamente la vasca del PIL nazionale, facendo così salire i salari e assorbendo tutto il lavoro domestico disponibile.

Invece è una questione di prezzi, non di aggregati. Cioè, se i salari domestici, i prezzi ed i costi non sono competitivi con quelli stranieri (aggiustati ai costi di trasporto, ai costi d'inventario ed a premi simili sulle importazioni), tutta o parte della domanda incrementale finisce sulle coste estere, dove spinge verso l'alto posti di lavoro, produzione e salari.

In altre parole, la FED sta essenzialmente cercando di stimolare l'economia degli Stati Uniti con strumenti inefficaci, anche quando riesce a persuadere famiglie e imprese domestiche ad accendere più prestiti ed a spendere di più.

Ma anche quest'ultimo aspetto è ora in dubbio a causa di tre decenni di pompaggio di denaro e una massiccia crescita del debito e della leva finanziaria. L'abbiamo chiamato l'equivalente finanziario di un LBO nazionale. Quest'ultimo ha ora introdotto una condizione meglio descritta come Picco del Debito: una larga fetta dei bilanci delle famiglie e delle impreseè ormai satura.

Di conseguenza tagliare i tassi d'interesse avrà sempre meno effetti su Main Street a causa dello schiacciante livello d'indebitamento. A partire dal primo trimestre del 2019, infatti, il debito pubblico e privato totale ha raggiunto i $73.000 miliardi ed è aumentato di $21.000 miliardi rispetto al picco pre-crisi del quarto trimestre 2007.

Come illustrato di seguito, ora ci sono due giri di debito extra sul reddito nazionale (3,47X contro 1,48X) rispetto al vecchio rapporto di leva che ha prevalso per un secolo tra il 1870 e il 1970. In termini quantitativi, suddetti giri extra ammontano a $40.000 miliardi di debito extra trascinati dall'economia statunitense.

Inutile dire che sta diventando sempre più difficile per la FED stimolare più prestiti e spese rispetto ai $21.000 miliardi del reddito nominale della nazione. È semplicemente una questione di rendimenti decrescenti in quelli che sono già tassi ultra bassi, insieme all'esaurimento della capacità di bilancio.

Questo è particolarmente vero nel settore delle famiglie, dove la leva finanziaria è aumentata vertiginosamente tra il 1987 e la crisi finanziaria del 2008. Come illustrato di seguito, la leva finanziaria delle famiglie è rimasta a livelli storicamente elevati rispetto al reddito da stipendio, nonostante qualche lieve deleveraging sulla scia della crisi dei mutui nel 2008.

In breve, lo strumento "tasso d'interesse" della FED si sta indebolendo sempre di più; la crescita della domanda interna sulla scia di una maggiore leva finanziaria sta diminuendo; e qualsiasi incremento della domanda interna che la FED è in grado di stimolare finisce sempre più nell'acquisto di beni stranieri e in altri fattori di produzione esteri.

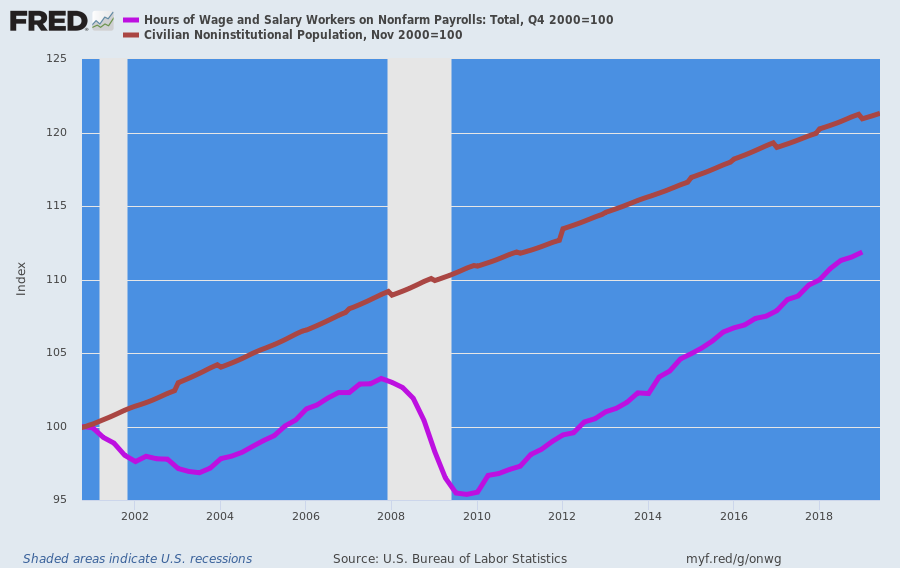

Oltre a ciò, anche la metrica U-3 non è più quella di una volta in termini di misurazione della "fiacchezza" nel mercato del lavoro interno. Ciò perché una quota in costante aumento di lavoratori disponibili e di ore lavorative non viene impiegata nell'economia nazionale, un fattore che la misura U-3 non può catturare.

Tale fattore mancante è evidente nel grafico qui sotto. Dal picco del quarto trimestre del 2000, il censimento dei potenziali lavoratori nell'economia statunitense è cresciuto del 21%, tuttavia le ore di lavoro effettivamente impiegate sono aumentate solo dell'11,9%.

Quindi il tasso di utilizzo reale del lavoro è diminuito drasticamente, a dispetto della metrica U-3 riportata dal BLS, che considera tutti i lavori uguali.

La popolazione adulta tra i 20 ed i 69 anni nel 2000 era di 175,5 milioni, il che implicava 351 miliardi ore di lavoro annuali disponibili in un anno standard.

Secondo il BLS le ore di lavoro effettive impiegate in quell'anno ammontavano a 229,5 miliardi, lasciando 121,5 miliardi di ore non utilizzate. Ciò significa che il tasso di disoccupazione complessivo era pari al 34,6% alla fine del secolo.

Attualmente la riserva di manodopera disponibile ammonta a 212,3 milioni di potenziali lavoratori, o 424,6 miliardi di ore annuali. Ciò si confronta con i 255,6 miliardi di ore effettive impiegate nell'ultima lettura. Quindi l'attuale tasso di disoccupazione complessivo è del 40,0%!

Ma ecco il punto: nell'aprile 2000 il tasso di disoccupazione U-3 era del 3,8%, praticamente identico al tasso attuale del 3,7%. Ma evidentemente c'è molta più "fiacchezza" nel bacino delle ore di lavoro oggi disponibile rispetto a 19 anni fa.

Certo, la ragione per cui attualmente ci sono 169 miliardi di ore disoccupate per gli adulti in base a questa misura del mercato del lavoro è che ci sono sempre più posti di lavoro part-time nel conteggio del BLS riguardo l'occupazione; e perché le persone scelgono di lavorare in famiglia, a nero, di usuvruire del welfare state, della disabilità, dei prestiti agli studenti, o di vendere lattine di birra usate su E-Bay nella cantina di mamma e papà.

Normalmente l'aumento dei salari reali interni avrebbe, al margine, spinto suddette persone a cimentarsi nel mercato del lavoro retribuito. Tuttavia, con un abbondante bacino di lavoro in eccesso a buon mercato all'estero che causa stagnazione dei salari reali interni, quelle 169 miliardi di ore di lavoro inutilizzate sono rimaste al di fuori della forza lavoro retribuita.

In ogni caso, piuttosto che vedere la morte della Curva di Phillips e di conseguenza della morte del sistema bancario keynesiano, Powell ha detto che prima o poi questa massiccia abbondanza di lavoro non utilizzato verrà assorbita e che sarebbe stato raggiunto il Santo Graal della pianificazione monetaria centrale.

Cioè, più inflazione!

"Alla fine ci deve essere una connessione, perché il basso livello di occupazione farà salire i salari e, in definitiva, salari più alti faranno salire l'inflazione, ma ancora non abbiamo raggiunto quel punto. Questa connessione tra i due è piuttosto piccola in questi giorni", ha detto il capo della FED.

No, non lo farà. Non c'è limite al bacino di lavoro economico sul pianeta, il che significa che l'inflazione salariale che il nostro politburo monetario continua a promettere non arriverà tanto presto.

L'inflazione salariale è il Godot monetario che i capi della FED stanno aspettando. Ciò significa che credono di poter mantenere "stimolata" la domanda e falsificare i tassi d'interesse a tempo indeterminato, alimentando così una bolla sempre più grande a Wall Street e una giornata ancora più disastrosa quando alla fine scoppierà.

Ciò significa, naturalmente, che la FED sta sostenendo uffficiosamente la MMT. Infatti l'ignaro Powell

l'ha ammesso in questo scambio con uno dei suoi principali sostenitori, Alexandra Ocasio-Cortez di Alessandria.

La strada per il socialismo in America potrebbe finire per essere imboccata attraverso la grande sala riunioni dell'Excles Building.

Nel frattempo le condizioni dell'economia globale

stanno diventando sempre più deboli, una condizione che l'imminente campagna di taglio dei tassi della FED non potrà invertire.

Di conseguenza, quando la bolla finanziaria alla fine scoppierà, probabilmente accadrà nel mezzo di una recessione globale in cui la FED e il suo convoglio di banche centrali si ritroverà senza frecce nella sua faretra.

Nel frattempo il deficit di bilancio aumenta vertiginosamente, salendo del 23% a $747,1 miliardi nei primi nove mesi dell'anno fiscale, il che, a sua volta, ha indotto il Segretario al Tesoro americano a mettere in guardia che lo zio Sam potrebbe rimanere senza liquidità entro il Labor Day.

Poi la FED vuole tagliare i tassi, perché i suoi modelli keynesiani fasulli sono intenzionati a placare Wall Street. Inutile dire che questo ha scatenato ancora una volta la mania "buy the dip".

Ma almeno ora sappiamo che la Curva di Phillips è morta e se siamo fortunati, la morte del sistema bancario centrale keynesiano non sarà troppo lontana.

GRONDA GENOVA

GRONDA GENOVA GRONDA GENOVA

GRONDA GENOVA  DANILO TONINELLI

DANILO TONINELLI  GRONDA GENOVA 7

GRONDA GENOVA 7