Il momento non è certo dei più tranquilli, ma è anche vero che, sentendo quello che si dice in giro e leggendo report ed articoli, sembra proprio che il momento economico non sia poi così negativo.

Gli USA vanno alla grande, in Europa ci sono momenti di debolezza ma la ripresa sembra concretizzarsi, questo quantomeno sulla carta.

E allora, ci verrebbe da dire che il 2018 è nuovamente un anno ricco di soddisfazioni per chi investe il denaro e per gli investitori in generale.

Ecco, proprio per nulla.

Non siamo in recessione e al momento non ci sono segnali chiari che ci portano in quella direzione, se non alcune considerazioni statistiche che devono trovare conferma nei numeri macroeconomici.

Però, malgrado tutto, questa è la realtà dei fatti.

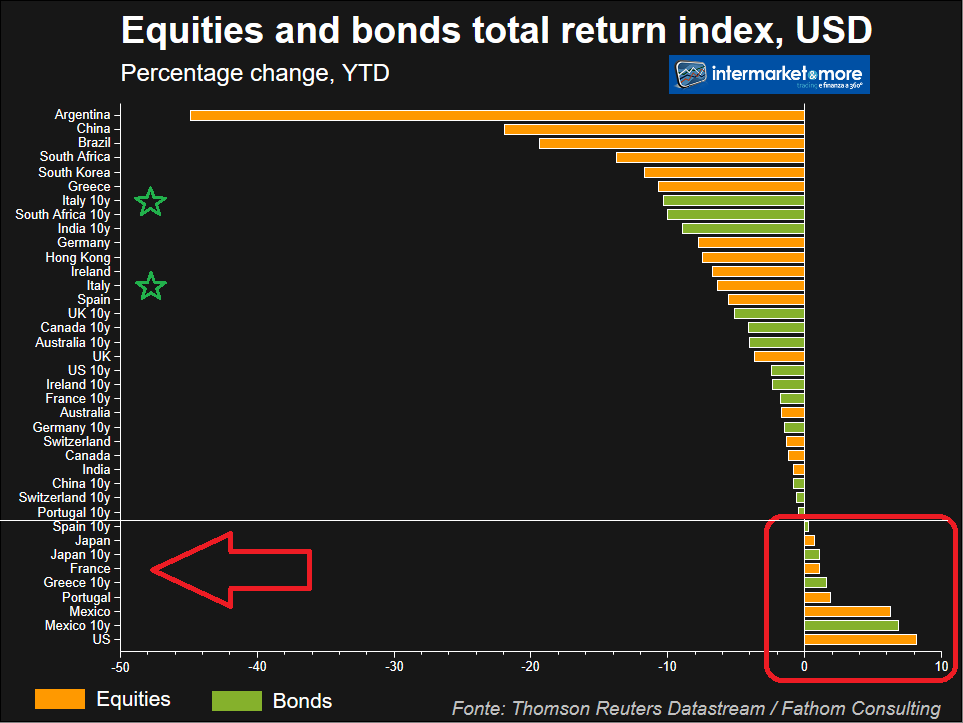

Eccovi una slide dove vi ho sintetizzato la performance (in USD) dei principali mercati e delle principali asset class.

Gli USA vanno alla grande, in Europa ci sono momenti di debolezza ma la ripresa sembra concretizzarsi, questo quantomeno sulla carta.

E allora, ci verrebbe da dire che il 2018 è nuovamente un anno ricco di soddisfazioni per chi investe il denaro e per gli investitori in generale.

Ecco, proprio per nulla.

Non siamo in recessione e al momento non ci sono segnali chiari che ci portano in quella direzione, se non alcune considerazioni statistiche che devono trovare conferma nei numeri macroeconomici.

Però, malgrado tutto, questa è la realtà dei fatti.

Eccovi una slide dove vi ho sintetizzato la performance (in USD) dei principali mercati e delle principali asset class.

Borsa USA. Chi ha puntato di brutto sulla borsa USA ha avuto soddisfazioni. E il resto? Non possiamo certo dire che asset class come i bond Greci o Giapponesi sono la colonna portante dei nostri portafogli. Forse lo sono di più gli asset italici con la stellina verde, che come vedete non hanno certo brillato.

Quindi, direi difficile generare performance in questo 2018, se non magari con qualche investimento in USD e sulla borsa USA.

Ma quanto poi dovessero arrivare le prime avvisaglie di un rallentamento che potrebbe poi portare (2020?) alla recessione, cosa sarà safe haven?

Quindi, direi difficile generare performance in questo 2018, se non magari con qualche investimento in USD e sulla borsa USA.

Ma quanto poi dovessero arrivare le prime avvisaglie di un rallentamento che potrebbe poi portare (2020?) alla recessione, cosa sarà safe haven?

PS: se poi parliamo di BTP, cari amici, possiamo solo essere tranquilli visto che Trump

Donald Trump, racconta il presidente del Consiglio, avrebbe offerto all’Italia un aiuto dagli Stati Uniti per il finanziamento del debito pubblico nel prossimo anno (nel 2019 il Tesoro di Roma deve collocare sul mercato titoli per circa 400 miliardi di euro, di cui 260 a medio-lungo termine). Che questa sia l’indicazione del presidente degli Stati Uniti a Conte lo riportano tre esponenti istituzionali italiani al massimo livello. Conte però non sembra aver spiegato in cosa consista esattamente l’offerta americana e se essa abbia alcuna possibilità di concretizzarsi. (Source)

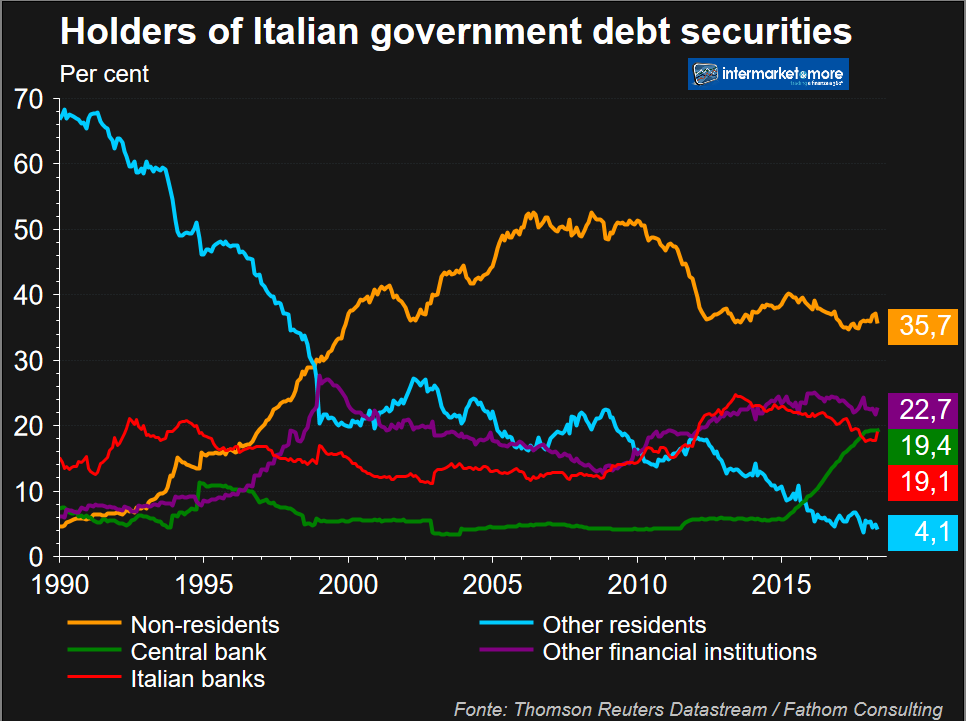

Quindi, almeno per i nostri bond, avremo la protezione USA. Nevvero? Gli esteri vendono? I fondi vendono? La BCE non compra più? No problem, ci pensa Donald con un QE artigianale… Intanto nel concreto eccovi lo stato dell’arte…

Fonte: qui

Fonte: qui

ITALIA: IL RITORNO DEL PIANO B!ITALIA: IL RITORNO DEL PIANO B!ITALIA: IL RITORNO DEL PIANO B!

Italia, il ritorno del Piano B!

Nelle scorse settimane abbiamo riportato alcune fake news sul nostro debito pubblico, sulle emissioni di titoli di Stato, sulla fuga di capitali dal Paese, come se la vendita di qualche titolo di Stato da parte di un investitore straniero fosse l’unico parametro per determinare la sostenibilità del nostro debito.

Come riportato recentemente dal Financial Times, secondo dati BCE nei mesi scorsi abbiamo visto oltre al picco record nei rendimenti dei titoli di Stato italiani, acquisti record di BTP da parte delle banche italiane a maggio pari a 28,4 miliardi come potete vedere qui sotto, acquisti mai visti dalla crisi del debito sovrano europeo nel 2012.

L’esodo degli investitori stranieri dal mercato obbligazionario italiano è accelerato nel mese di giugno, con le vendite nette del debito del governo italiano salite a un livello record per il secondo mese consecutivo. Nello specifico, le consistenze del debito italiano degli investitori stranieri sono diminuite di 38 miliardi di euro a giugno, superando i 34 miliardi di maggio.

C’è da dire che se anche i rendimenti dei decennali stanno raggiungendo i massimo di maggio, la dinamica del 2 anni italiano, quello che la speculazione utilizza per dare maggiore accelerazione all’effetto panico è ben lontano dai livelli di oltre due mesi fa.

Scrive il Financial Times…

” Le banche italiane sono state, in larga misura, acquirenti nette, nel secondo trimestre del 2018, le istituzioni finanziarie nazionali hanno aumentato il loro debito netto del governo di oltre 40 miliardi di euro, il più grande volume dall’apice del crisi del debito della zona euro. “

Più in dettaglio, l’Italia ha registrato un deflusso record di capitale di 76 miliardi di euro da parte di investitori esteri, nei due mesi di maggio e giugno, più grande del precedente record di deflussi in due mesi di “soli” 51 miliardi avvenuto nel periodo giugno-luglio 2011 e di oltre 56 miliardi nei primi mesi del 2012, con l’avvento del governo Monti.

Ovviamente tutti preoccupati di cosa deciderà il Governo per la legge di Bilancio e il DEF, meno il nostro Alberto Bagnai che in una recente intervista ha dichiarato…

“I mercati iniziano a fidarsi del governo”.

“i mercati iniziano ad avere fiducia nel governo Lega-M5S perché sanno una cosa che l’Europa non capisce, ovvero che per distribuire valore agli azionisti e ai risparmiatori bisogna prima creare valore. Cosa che con l’austerità non accade. E i mercati stanno cominciando a capirlo visti anche i colloqui che ho avuto con esponenti dell’industria finanziaria. Servono stimoli a favore della crescita ma questa Unione europea non intende capirlo e tutto ciò ci addolora. Se non comprende un concetto così semplice – spiega Bagnai – il sospetto legittimo è che l’Ue non sia un progetto di solidarietà tra uguali ma un progetto imperialistico di chi, come la Germania, crede – e sottolineo crede – di essere più forte. Voglio ricordare ai fratelli tedeschi che ogni persona, Stato o azienda forte trova sempre una persona, Stato o azienda più forte di lui. Nel caso della Germania quelli più forti sono gli Stati Uniti, stanchi delle ottuse politiche tedesche. Spero che questa evidente stanchezza americana e le elezioni europee in programma l’anno prossimo convincano i tedeschi a sposare una linea di razionalità e di rilancio dell’economia, non di tagli, che trova anche il favore dei mercati”.

Prima che qualcuno vede in ciò che sto per dire un qualsiasi suggerimento, premetto che sono solo fantasie. E se non accadesse nulla, di tutto ciò che si dice? Vi siete accorti che con il più grande deflusso di liquidità dai nostri titoli di Stato dalla famigerata stagione Monti, si quello che ha fatto di tutto per distruggere domanda interna e deflazionare salari solo in base alla sua ideologia perversa…

…dicevo, con un simile deflusso in realtà è successo nulla o poco più, nessun sfracello.

Io in realtà come nel 2011/2012 non sono così preoccupato come vogliono fare intendere Giorgetti o Savona, anche se bisognerebbe filtrare le affermazioni riportate da una stampa che non perde tempo a manipolare interviste o esternazioni.

Male che vada…

Il piano B per un’eventuale uscita dell’Italia dall’euro? «Esiste sempre un piano B, nelle banche come nelle famiglie. Come esiste un piano A. Ma se le cose dovessero andare male non bisogna essere impreparati». A spiegare ancora una volta quelle frasi del suo libro (“Come un incubo e come un sogno”, Rubettino Editore) che a maggio hanno rischiato di far saltare sul nascere il governo giallo-verde è stato lo stesso ministro degli Affari europei, Paolo Savona, intervistato ieri sera da Bruno Vespa nel corso di un incontro pubblico a Porto Cervo, in Costa Smeralda.

Ma davvero siete tutti convinti che la finanza anglosassone si posizionerà all’unisono contro il nostro Paese? Davvero qualcuno è ancora convinto che accadrà quello che è successo nel 2011?

Io consiglio di fare molta attenzione alla Germania, più che all’Italia!

Secondo alcuni dati solo il 6 % è detenuto da risparmiatori italiani, direttamente o tramite gestioni, oltre il 60 % tra assicurazioni, banche e Bankitalia, più o meno il 32 % resta in mano ad investitori stranieri, la maggior parte a loro volta fondi pensioni o istituzionali o sovrani.

Quanto è successo in questi mesi non è altro che effetto gregge dei fondi passivi, tutti nella stessa direzione che si salga o si scenda, ovviamente condizionati dal trend.

Poi ovviamente, nonostante la grande crisi abbia screditato le agenzie del senno di poi, manipolatrici sistematiche del mercato come dimostrato più volte, benchmark o rating di riferimento fanno il resto.

Quando senti uno come Cottarelli che ti racconta che la tesi del complotto non ha senso perché abbiamo il secondo debito pubblico più alto nell’area euro e il più basso tasso di crescita e pensi alle agenzie di credito ti viene da ridere…

La stessa Moody’s nel 2010 e non solo lei, ve lo assicuro perché conosco a memoria i comunicati delle agenzie di allora, diceva che l’Italia da sempre è professionista nella gestione di bassa crescita ed alto debito.

Concludendo ricordatevi tutto ciò che abbiamo scritto durante la crisi di sei anni fa, ricordatevi che in realtà se cade l’Italia, cade l’euro, ci vediamo a settembre!

Fonte: qui