Sono ormai passati dieci anni dal fallimento della Lehman Brothers, ma ciò che vediamo nell'ambiente economico non rappresenta affatto un ritorno a fondamentali di mercato in accordo con le scelte degli individui. La lezione che ha avuto il suo culmine con il fallimento della banca d'investimento statunitense non ha innescato alcuna scintilla di curiosità in coloro che hanno assistito impotenti alla caduta di un colosso creduto "solido" dalla maggior parte degli analisti finanziari. Richard Fuld, l'allora amministratore delegato della banca, non solo aveva ricevuto premi per la gestione corretta delle finanze della sua attività, ma è stato lesto a suggerire i classici "attacchi degli speculatori" quando le azioni della Lehman hanno iniziato ad incassare colpi incapacitanti. Una litania alquanto comune, non trovate? Anche perché è la stessa che abbiamo sentito quando Monte dei Paschi è finita sotto la lente d'ingrandimento dei media generalisti. Come ci insegna Juncker, quando le cose si fanno critiche bisogna mentire... e questo è accaduto più e più volte. Ma attenzione, però, perché la Lehman non era una banca qualunque, bensì una banca d'investimenti, quindi popolata da professionisti del settore sia dal lato degli impiegati che dal lato della clientela.

Malgrado ciò, la stessa banca è fallita. Perché? Perché i trader cialtroni sono quelli che misurano i delta e traggono le conclusioni. Spesso hanno attaccato questo spazio divulgativo poiché si ripete con una certa costanza come l'attuale ambiente economico sia costellato da errori economici pesante destinati ad essere corretti. Ma come riferimento prendono ciò che vedono sui loro monitor e in base a ciò prendono le loro decisioni... così come hanno fatto i trader "competenti" della Lehman. La loro incompetenza si palesa con prorompenza quando avviene il cosiddetto "evento imprevedibile" che fa cadere tutto il castello di carte finanziario. Di conseguenza invece di capire cosa succede, si trasformano in pecoroni e parlano a vanvera di effetti marginali, senza mai additare le cause. Un minuto di silenzio per tutti quei fessi che seguono i trader cialtroni.

Non è un caso se anche i grandi nomi nel mondo economico siano stati presi in contropiede dalla caduta della Lehman, e tra questi ci sono gli ex-presidenti della FED Bernanke e Yellen. Sembrava che l'ingegneria finanziaria avesse lanciato un nuovo paradigma nel mondo dell'alta finanza e tutti si aspettavano un mondo senza fine. Sulla carta i rapporti di capitale della Lehman erano solidissimi ed i prodotti in cui investiva erano definiti praticamente "a basso rischio". Il paradigma della bolla è proprio questo: gli asset gonfiati sono "a basso rischio", quindi bisogna battere il ferro finché è caldo. E la Leham proprio questo ha fatto, cavalcando la bolla e prestando orecchio ad una selva di analisi atte senza una teoria solida alle spalle: "è solo una correzione passeggera", "stavolta è diverso", "l'opportunità di comprare durante un ribasso", ecc.

Queste sono solo chiacchiere a cui possono credere i trader cialtroni o coloro tanto imbecilli da credere che basta un pezzo di carta per formare una persona in un determinato settore professionale. Il prezzo delle azioni di una banca è il sottile velo di speranza tra i suoi attivi e le sue passività e il rischio si accumula lentamente e si snoda velocemente. Gli asset della Lehman stavano diminuendo di valore mentre le passività aumentavano man mano che le margin call arrivavano da ogni dove. I rapporti di solvibilità e liquidità della Lehman sono svaniti in una manciata mesi. Il fallimento della banca d'investimento americana ha anche mostrato l'inutilità degli stress test e l'analisi tradizionale del rischio, tutti quei fronzoli sventolati davanti gli attori economici per confondere le idee. Infatti le cose vanno sempre così: negare l'esistenza di rischi, quando la loro esistenza diventa innegabile dire che sono gestibili, utilizzare i contribuenti come pagatori ultimi degli eccessi speculativi, dare la colpa agli speculatori. Non si procede ad approfondire le tematiche economiche per comprendere cause ed effetti e quindi non ricadere nuovamente negli errori del passato.

Gli Austriaci dissero, e dicono tuttora, "come" e "perché" e grazie alla loro metodologia sono in grado di avvertire di pericoli economici con un certo anticipo. Ovviamente non sono in grado di prevedere il "trigger", ma espongono le linee guida attraverso le quali avere chiaro come procede un ciclo di boom/bust.

LA TEORIA AUSTRIACA DEL CICLO ECONOMICO

È attraverso l'espansione del bacino dei risparmi reali che è possibile un aumento dello stock di beni capitali. L'aumento dei beni capitali, quando correttamente allocati, consente di far emergere una crescita economica. La politica monetaria allentata è la chiave per capire i cicli di boom/bust. Durante una recessione economica anche le imprese altamente sofisticate vanno in bancarotta, nonostante esse impieghino tecnologia altamente specializzata. Un'analisi attenta rivela che la radice del problema non è la mancanza di una tale tecnologia, ma piuttosto l'impiego sbagliato delle risorse economiche da parte delle imprese.

L'impiego di risorse contrario all'approvazione dei consumatori porta a ciò che comunemente chiamiamo "perdite". Uno dei principali fattori che contribuiscono ad una allocazione errata delle risorse è la falsificazione dei segnali di prezzo mediante politiche monetarie allentate da parte della banca centrale. La falsificazione persistente dei segnali di prezzo porta nel tempo ad una struttura produttiva che potrebbe essere molto specializzata, in barba ai desideri dei consumatori. Di conseguenza, indipendentemente dal grado di sofisticazione, una volta che inizia il processo di aggiustamento in linea con le priorità principali dei consumatori, anche tutte quelle strutture presumibilmente sofisticate, ma indesiderate, iniziano a sgretolarsi.

Di norma è una politica monetaria più ristretta da parte della banca centrale ad innescare questo processo di aggiustamento. La liquidazione di quelle strutture indesiderate è ciò che costituisce una recessione o una depressione. Contrariamente a quanto si pensa, la cosiddetta forza dell'economia, rappresentata da vari dati economici, non può contrastare il processo di aggiustamento una volta messo in moto da una posizione monetaria più ristretta della banca centrale. Se quest'ultima dovesse perseguire una posizione monetaria accomodante piuttosto che invertirla, ad un certo punto nel tempo il bacino dei risparmi reali inizierà a calare. Di conseguenza anche l'economia più ampia farà lo stesso. Se la banca centrale dovesse intensificare ulteriormente la sua politica monetaria accomodante per "stimolare l'economia", ciò non farebbe altro che indebolire ulteriormente il bacino dei risparmi reali e peggiorare le cose.

Sia Mises che Rothbard sostenevano che la politica migliore una volta che un'economia finisce in recessione è che la banca centrale e lo stato non facciano nulla. La riduzione della manomissione dell'economia, aumenta i risparmi reali per le imprese. Ciò consente loro di mettere in moto il processo di accumulo di ricchezza reale. Questo a sua volta rende molto più facile assorbire varie attività mal allocate. Inutile ricordare come un calo del bacino dei risparmi reali pone l'economia su un trend di crescita in declino, mentre un bacino in espansione dei risparmi reali pone l'economia su un trend di crescita persistente.

Un calo della crescita di suddetto bacino congiunto ad un declino ciclico, è associato ad una grave crisi economica spesso etichettata come depressione economica. Se invece il bacino dei risparmi reali è in crescita e si palesa un declino ciclico dovuto ad una posizione monetaria più ristretta da parte della banca centrale, sarà molto più facile assorbire le varie attività mal allocate. La ragione principale dei cicli di boom/bust è la posizione monetaria accomodante della banca centrale. Questa si traduce nell'espansione di denaro "dal nulla", cosa che mette in moto uno scambio di niente per qualcosa.

In un gold standard l'aumento dell'offerta di oro non mette in moto uno scambio di nulla per qualcosa, cioè un atto di appropriazione indebita, ma uno scambio di qualcosa per qualcosa. In assenza di uno scambio di nulla per qualcosa, c'è una probabilità molto bassa di persistente disallineamento delle risorse. L'espansione del denaro "dal nulla" falsifica i segnali dei prezzi e porta quindi ad una errata allocazione delle risorse. I primi ricevitori di questo nuovo denaro aumentano la domanda per vari beni. Una volta che la banca centrale inverte la sua posizione e l'espansione rallenta o si ferma, la domanda per suddetti beni rallenta o si ferma del tutto.

Ovviamente in un libero mercato avremo anche un'errata allocazione delle risorse a causa di errori commerciali; tuttavia, le perdite ricorrenti impedirebbero che le allocazioni errate diventino di natura duratura. Inoltre, l'errata allocazione delle risorse, o gli errori commessi dalle imprese, non saranno ampiamente diffusi, come nel caso della cattiva allocazione causata da politiche monetarie accomodanti da parte della banca centrale. Gli errori commessi dalle imprese sono di natura locale legati al modo in cui le imprese sono gestite. Quando le politiche della banca centrale definiscono l'errata allocazione delle risorse, queste distorsioni tendono a durare a lungo poiché né lo stato né la banca centrale operano nel quadro utili/perdite. Inoltre queste politiche esercitano il loro impatto sull'economia nel suo insieme e non sono limitate ad una particolare azienda o settore.

COSTANTE EROSIONE

Per nascondere sotto il tappeto il resto degli errori economici che sarebbero dovuti essere corretti sulla scia del fallimento della Lehman, si è scelto di scendere in un territorio inesplorato attraverso l'uso del quantitative easing. Ovvero, erodere costantemente il bacino dei risparmi reali per permettere a delle entità decotte si sopravvivere un giorno di più. I prezzi degli asset hanno continuato a salire sulla scia di politiche monetarie sotto steroidi. Le banche centrali hanno iniettato più di $20,000 miliardi nelle economie, facendo salire gli asset finanziari ai massimi storici.

Tuttavia il Giappone, la Cina e l'Europa hanno dimostrato come l'effetto placebo della politica monetaria smetta di funzionare a lungo andare. Gli esempi di BCE e BOJ sono lampanti, infatti il QE rappresenta propellente una tantum per i prezzi perché deforma la struttura dei prezzi, la quale finisce però inevitabilmente per aggiustarsi alla volontà degli attori economici. La Banca del Giappone ha iniziato ad acquistare ETF e nel 2018 il mercato ha smesso di aumentare mentre il Topix ha perso il 7%; la BCE ha prolungato il programma di Q€ e le azioni europee sono scese del 4%. Le azioni cinesi sono calate di oltre il 10% nonostante il massiccio pompaggio di liquidità.

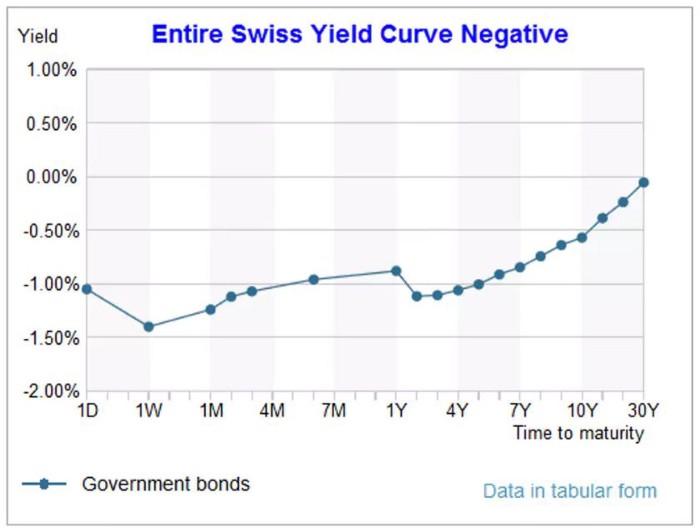

Più di $9,000 miliardi di obbligazioni a rendimento negativo possono causare molti più danni all'economia rispetto a tutte le banche di investimento nel 2008 messe insieme. Questo perché la bolla che è stata gonfiata a questo giro è negli asset che la banca centrale si suppone dovrebbe "proteggere": le obbligazioni statali. Forse le ha "protette" fin troppo... anche questo aspetto fa parte della cecità della pianificazione centrale. Senza contare che questi asset sono la base dei patrimoni dei fondi pensione, i quali hanno un obbligo ufficioso di far crescere i loro attivi di circa l'8% all'anno pena il fallimento. Questa follia nei mercati obbligazionari li ha spinti ad esplorare asset molto più rischiosi per cercare di staccare rendimenti decenti. E tra questi asset ci sono azioni e derivati di ogni tipo e rating.

Se poi prendiamo come esempio le azioni, intuiamo che la ZIRP le ha rese schiave dell'ingegneria finanziaria piuttosto che della domanda reale di mercato. Perché? Perché gli incentivi negativi alla base della ZIRP spingono i piani alti di questi imprese ad immolare i loro bilanci sull'altare di riacquisti di azioni proprie/fusioni-acquisizioni/LBO e quindi sfoggiare facilmente risultati positivi. Per non parlare dei dividendi a pioggia per gli azionisti... Ma come già sottolineato più sopra, questa mamma è una tantum e il passare del tempo fa esaurire l'effetto placebo della politica monetaria ma lascia passivi concreti. Non è un caso, infatti, che il settore ricerca/sviluppo viene bypassato dirottando i fondi principalmente nell'ingegneria finanziaria. In questo modo l'azienda si scollega dall'economia reale e risucchia risorse economiche scarse (capitale umano e strumentale), le quali verranno allocata in modo errato. Maggiori risorse vengono sequestrate da queste attività zombi, maggiore sarà il dolore economico da sopportare quando la correzione inevitabile libererà queste risorse intrappolate.

Secondo l'ultimo documento della Banca dei Regolamenti Internazionali il numero di imprese zombie è nettamente aumentato negli ultimi venti anni.

Questa è il quadro generale di un problema che va oltre la piccola/media impresa. È una parte significativa dell'economia globale!

Che cosa accadrà alla domanda di credito di queste aziende man mano che i tassi saliranno ancora? prendiamo la Ford come esempio. A febbraio le case automobilistiche stavano ancora offrendo finanziamento allo 0% per 72 mesi. La Ford sapeva che le vendite sarebbero calate se avesse cercato di passare l'aumento dei tassi d'interesse ai suoi clienti. Infatti la perdita di redditività dovuta a questo calo delle vendite sarebbe stata superiore al costo di una continuazione dei finanziamenti allo 0%. SI stimava infatti che i costi di Ford sarebbero saliti a circa $1.4 miliardi. Il profitto annuale di Ford è di circa $5 miliardi, quindi questa decisione avrebbe consumato circa il 28% del suo utile netto.

Di recente abbiamo appreso che la Ford smetterà di produrre auto ad eccezione della sportiva Mustang, e Focus crossover. Si concentrerà sui camion, che hanno margini più elevati. I margini per camion e SUV possono essere abbastanza grassi da sostenere il sussidio finanziario, per ora. Lontano dalla copertura della stampa, molte altre aziende stanno riducendo la loro domanda di credito in risposta all'aumento dei tassi. Poi ogni gruppo di pressione e ogni politico farà pressione sulla FED affinché abbassi i tassi per evitare i fallimenti delle società zombi, i licenziamenti della loro forza lavoro, le perdite per banche/assicuratori/fondi pensione, la perdita di entrate fiscali, lo squilibrio dei bilanci previdenziali, l'imbarazzante colpo alle statistiche economiche come il PIL e la disoccupazione, ecc.

Quello disegnato è un quadro del calo della domanda di credito con l'aumento dei costi. E la domanda calerà ancora di più se si verificano suddetti fallimenti e licenziamenti. I disoccupati non acquistano nuovi camion Ford, anche se quest'ultima concede loro un finanziamento dello 0% per 72 mesi. Infatti le imprese gli zombi potrebbero non sopravvivere ancora a lungo, poiché con i tassi in aumento a partire da quest'anno la maggior parte di queste imprese zombi non sarà più in grado di rinnovare il loro debito in scadenza. Di conseguenza, poiché i tassi aumentano, i default aumenteranno inevitabilmente e non a caso Goldman Sachs avverte di un'ondata di fallimenti da $1,300 miliardi; e a seconda di quanto diventi diffuso il contagio, il fallout potrebbe avere conseguenze nefaste per il mercato obbligazionario, visto che circa $1,300 miliardi di debiti dovranno essere rifinanziati nei prossimi 5 anni.

LA "TOKENIZZAZIONE" DELL'ECONOMIA

Ci sono stati molti sviluppi negativi nei dieci anni successivi alla crisi della Lehman. Uno si sarebbe aspettato l'abbandono delle politiche monetarie e fiscali allentate affinché gli errori che hanno portato alla crisi della Lehman non si sarebbero ripetuti. Purtroppo non è stato così, sia per l'attuale ciclo del credito che per il prossimo. Il problema è non sapere chi è il responsabile. E questo è un problema di teoria economica. Gli economisti moderni insistono sul fatto che lo stato dovrebbe avere il controllo sul libero mercato. Sostengono che quest'ultimo sia incline a finire in cicli periodici di boom/bust, i quali possono essere alleviati solo dallo stato. Questa convinzione si è evoluta dalla proposizione dei keynesiani secondo cui lo stato dovrebbe avere un bilancio in pareggio durante la fase recessiva del ciclo economico, invece che lungo tutto il ciclo. L'idea era di aumentare la spesa con i deficit di bilancio per creare denaro durante il bust, nella speranza di recuperare più tardi, quando la ripresa avrebbe generato entrate fiscali superiori. La teoria economica classica è stata sostituita da una teoria statale della pianificazione economica.

Alcuni dicono che il primo segno della follia è credere che si abbia ragione e che la realtà sia sbagliata. È un problema che affligge i banchieri centrali. Definiscono il ciclo di boom/bust un ciclo economico supponendo che la sua origine sia nel libero mercato. Non considerano minimamente l'ipotesi che possa essere la politica monetaria stessa. Non riescono a rendersi conto che il ciclo ha le sue origini in un ciclo del credito, il quale è interamente una loro responsabilità.

Lo stato incolpa il settore privato, ed impiega esperti per supportare le sue politiche in modo da avere una giustificazione indiscutibile. La FED, ad esempio, impiega oltre 300 economisti di grande competenza (presumibilmente)... ciononostante continuano a sbagliare. Non ci vuole un genio per capire che se le banche centrali smettessero di manipolare il denaro, ed impedissero alle banche commerciali di emetterlo dal nulla sotto forma di credito bancario, il ciclo del credito scomparirebbe e con esso il ciclo economico. Invece dieci anno dopo la Lehman ci ritroviamo in una condizione in cui gli errori economici del passato si sono ingigantiti, mentre ne sono nati di nuovi: nessun deleveraging, l'economia di Main Street non ha affatto visto aumentare la propria ricchezza, l'ingegneria finanziaria alimentata dal credito facile è andata ad intasare gli ultimi bilanci puliti presenti sui mercati (medie/grandi aziende).

Questa saturazione dei vari bilanci degli attori economici renderà del tutto inutile qualsiasi nuovo stimolo proprio perché nonostante si possa aggiungere ulteriore debito alla gigantesca montagna già presente, esso non farà altro che infuocare di più l'improduttività del suo utilizzo e conseguentemente l'erosione continua del bacino della ricchezza reale. A questo giro, infatti, non ci sarà più una crisi del debito, ma una crisi delle valute fiat stesse. Ecco perché si sta cercando di mettere una pezza a questo inevitabile evento attraverso la tokenizzazione del denaro fiat canonico. Infatti storie di un'adozione crescente delle criptovalute spuntano giornalmente, soprattutto in virtù del livello preponderante di pianificazione centrale che si riverserà nelle nostre vite man mano che i pianificatori centrali perderanno il controllo.

Ma non solo negli USA, anche in Svizzera, ad esempio, in Austria e in Francia. La merce più commerciata in un ambiente fiat è la fiducia, e durante la prossima crisi ciò sarà decisamente evidente. Anche perché ormai anche i media generalisti sono diventate delle "Cassandre" al pari del sottoscritto che da molto tempo sta avvertendo di questo esito aggiungendo anche "come" e "perché". Il peg delle valute fiat alle criptovalute e all'oro sarà l'evoluzione dell'attuale ambiente economico, ma questa decisione porta con sé conseguenze indesiderate (per i pianificatori centrali) perché si avallerà la tesi di Hayek esposta in questo saggio.

In questo modo, la concorrenza premierà le criptovalute vere e libere, non le pseudo-criptovalute partorite da un gruppo ristretto di individui con interessi particolari. Chi ha studiato la Scuola Austriaca d'economia ed ha intuito grazie ai suoi strumenti intellettuali il potenziale di questo trend epocale, sfrutterà entrambe le situazioni e si posizionerà in anticipo traendone giustamente beneficio. Chi invece seguirà la massa e si accorgerà in ritardo del potenziale di riserva di valore/libertà che ha Bitcoin, pagherà un prezzo più alto per questa svista.

Nota a margine: chi fosse interessato ad apprendere come muovere i primi passi nel mondo delle criptovalute è disponibile questo servizio curato dal sottoscritto: https://bit.ly/2I90AY2

CONCLUSIONE

Nel 2008 l'evento della Lehman ci ha nuovamente riproposto una lezione che la bolla dot.com avrebbe dovuto elevare a monito. Così come accaduto in tutte le altre crisi precedenti, la si è nuovamente ignorata pensando di seppellirla sotto cumuli di denaro fiat e debiti impagabili. Malgrado ciò la lezione resta e tutti gli interventi nell'economia si stanno dimostrando inutili al fine di negare l'essenza di questa lezione. Essa è insita nelle azioni dei singoli attori di mercato e, volenti o nolenti, portano avanti i principi apodittici dell'economia: le leggi economiche possono essere aggirate, ma non violate. Alla fine i nodi vengono al pettine e il presunto "mondo senza fine" che ci viene spacciato dai Trader cialtroni è solo un'illusione in cui il più furbo cerca di derubare il più sciocco.

La politica monetaria ultra allentata ha coperto tutte le classi di asset con una falsa coltre di sicurezza, mascherando il rischio con tassi ultra bassi. S'è cercato di risolvere una crisi costellata da eccesso di rischio, debito e squilibri aumentando il debito, gli squilibri ed i rischi. In sintesi, la crisi di Lehman è stata risolta creando più Lehman. L'esperimento globale post-2008 con il quantitative easing e la ZIRP/NIRP ha gonfiato le valutazioni di tutti gli asset di rischio in tutte le aree geografiche e in tutte le classi di asset: azioni, obbligazioni, credito, proprietà immobiliari, ecc. Stiamo parlando di circa $400,000 miliardi. La notizia peggiore è che l'eredità della Lehman andrà ad intaccare seriamente i fondi pensione, accelerando infine il crollo dell'attuale sistema di pianificazione monetaria centrale. Perché, come ripetuto spesso su questo blog, è il sistema pensionistico l'ultimo baluardo che sorregge la fiducia nello stato e nelle sue agenzie.

Ma la prossima crisi non sarà come quella del 2008, sarà peggiore. E, come ci ricorda la teoria Austriaca del ciclo economico, i tassi d'interesse in salita toglieranno gradualmente l'ossigeno a quelle attività che sono nate sulla scia delle politiche monetarie allentate, andando ad innescare quell'evento che ex post sarà definito l'incipit della recessione. È possibile che lo scoppio della bolla nei mercati del debito societario possa rappresentare il catalizzatore? Sì, come già abbiamo visto nella seconda metà del 2007 e all'inizio del 2008.