Chi si domanda perché mai le banche italiane (ma anche le assicurazioni) guardino febbrilmente all’aumento degli spread dei nostri titoli di stato rispetto al Bund tedesco deve tenere a mente un paio di cose che sono successe negli ultimi sei mesi: lo spread è costantemente cresciuto, e lo consistenze dei titoli pubblici nelle nostre banche pure. Ecco cosa è successo lato spread.

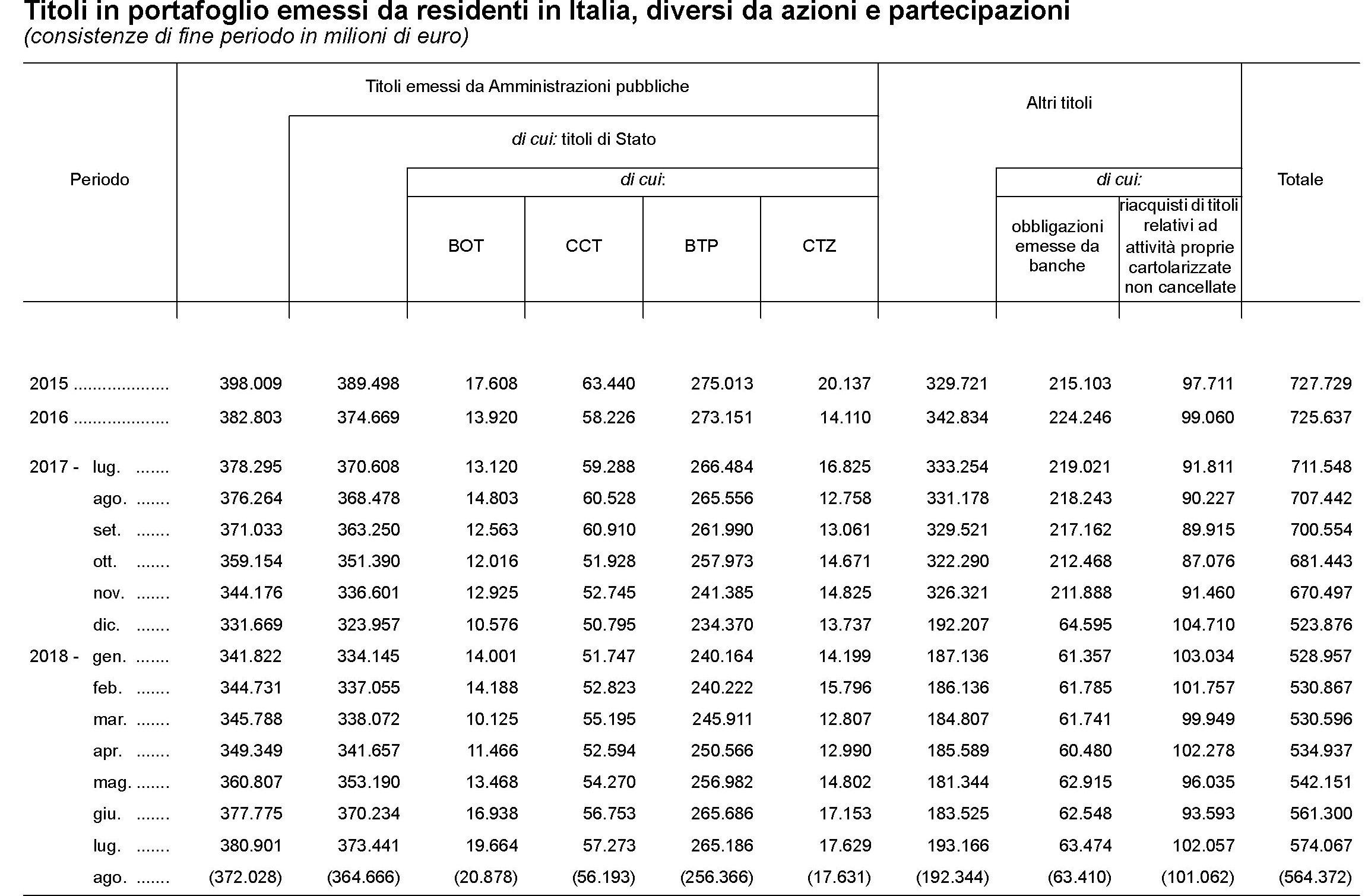

Stavamo intorno a 120 punti a fine aprile, e abbiamo toccato i 315 il 9 ottobre. Quasi 200 punti in più. Possiamo stimare, moltiplicando 200 punti base per la durata media del nostro debito che è di circa 7 anni, che il valore teorico dei Btp italiani sia diminuito mediamente di circa il 14%. Quindi anche di quelli in pancia alle banche. A proposito, andiamo a vedere le ultime consistenze dall’ultimo bollettino statistico della Banca d’Italia.

Come si può vedere ad aprile le consistenze di titoli pubblici ad aprile erano pari a 341 miliardi di euro circa, 250 dei quali erano Btp. Le consistenze aumentano gradualmente nel mese di maggio in poi, arrivando a 373 miliardi a fine luglio. Tale aumento di consistenze, a fronte di un aumento dello spread, che ha diminuito il valore dello stock esistente, può spiegarsi solo a fronte di maggiori acquisti. Ossia le banche hanno comprato titoli pubblici, malgrado le perdite sullo stock provocate dall’aumento dello spread. Il calo di agosto delle consistenze, diminuite a 364 miliardi, può spiegarsi o con la decisione delle banche di vendere titoli, o di smettere di comprarne, o con una erosione del valore dello stock. Probabilmente le tre cose sono accadute insieme. Rimane il fatto che la prima fonte di sofferenza per le banche italiane negli ultimi sei mesi non è stato il debito delle imprese. E’ stato il Btp.

I supervisori europei stanno monitorando la liquidità delle banche italiane “con molta preoccupazione”

da Zerohedge

Con i rendimenti dei titoli di stato italiani che negli ultimi mesi sono arrivati ai massimi livelli in oltre 4 anni, il settore che è stato il più colpito è stato quello bancario, il quale ha perso un terzo del suo valore di mercato nei sei mesi successivi al picco di aprile.

Mentre i rendimenti più elevati tendono ad essere positivi per le banche locali, le quali possono guadagnare un profitto maggiore sul margine d'interesse netto, l'Italia negli ultimi anni è stata un caso emblematico in cui le cose sono andate "alla rovescia", in gran parte a causa delle massicce riserve di debito sovrano italiano nelle banche nazionali.

E, come ha scritto di recente Bloomberg, mentre i bilanci delle banche italiane sono molto migliorati dalla crisi del debito sovrano nel 2011, le banche hanno utilizzato gran parte dei fondi successivamente iniettati dalla Banca Centrale Europea per acquistare ancora più debito sovrano.

Come mostrato di seguito, le istituzioni finanziarie del Paese detengono di gran lunga il maggior numero di obbligazioni statali tra i creditori in Europa. In particolare, secondo i dati della BCE, le banche italiane detengono circa €375 miliardi di obbligazioni nazionali (o il 10% dei loro attivi) e l'impennata dei rendimenti, danneggiando il valore di tali possedimenti, erode i loro livelli di capitale rendendole particolarmente vulnerabili ad ulteriori aumenti.

Ciò significa che quando i prezzi dei titoli italiani crollano, come stanno facendo ora, ciò porta alla sottocapitalizzazione delle banche e, se il calo dei prezzi è abbastanza ampio, potrebbe addirittura portare all'insolvenza bancaria.

Di qui l'aumento dei prezzi delle azioni e l'aumento dei CDS al crescere delle probabilità di default.

Commentando questo problema strutturale che affligge le banche italiane, Luigi Zingales, professore di finanza presso la School of Business dell'Università di Chicago, ha dichiarato a fine settembre che "l'Italia si trova di fronte ad un circolo vizioso che può portare ad una crisi simile a quella del 2011". Peggio ancora, Zingales ha avvertito che "dal 2011 non è cambiato nulla a livello europeo" aggiungendo che "senza il completamento delle misure bancarie e di sostegno, l'Italia rischia una spirale negativa come accaduto nel 2011. L'incertezza sta facendo salire gli spread delle obbligazioni, influenzando così i bilanci delle banche ed il loro costo di finanziamento, e in ultima analisi la loro capacità di dare credito".

Ecco che ritorna la proverbiale spirale distruttiva.

Ora sembra che l'Europa stessa stia cominciando ad essere preoccupata perché, secondo la Reuters, le autorità europee di vigilanza bancaria hanno intensificato il monitoraggio dei livelli di liquidità delle banche italiane a causa delle turbolenze nei mercati dei giorni scorsi, cosa che ha provocato un forte aumento dei rendimenti dei titoli di stato del Paese.

E visto che l'Italia è l'unica nazione che, dopo la Grecia, corre il rischio più alto di una corsa agli sportelli bancarie, l'ultima cosa che l'UE vuole (o la BCE può permettersi) è innescare un panico bancario con la notizia che le banche ora sono "intensamente monitorate", così la Reuters ha citato una fonte europea di alto livello la quale ha affermato che "non c'è motivo di allarmarsi".

Naturalmente l'alternativa vuole che ci sia ragione di allarmarsi, e si formerebbero improvvisamente file per ritirare i propri depositi e risparmi e poi parcheggiarli in un qualche posto molto più sicuro.

Secondo la Reuters, il monitoraggio UE riguarda sia i depositi dei clienti sia il mercato interbancario, utilizzato dalle banche per prestarsi denaro reciprocamente senza richiedere garanzie collaterali, ha detto la fonte, aggiungendo che non c'è "nessun segnale di allarme".

Inoltre l'ampia liquidità fornita dalla BCE durante anni di politica monetaria ultraespansionistica sta proteggendo il mercato interbancario da qualsiasi tensione, hanno detto i trader di Milano.

Ancora più importante, le banche italiane non hanno visto alcuna fuga di depositi nonostante le recenti turbolenze sui mercati ed i prezzi delle banche in ribasso: a luglio i depositi nelle banche italiane erano a €2,390 miliardi, in calo da €2,410 miliardi a giugno.

Questo potrebbe cambiare presto se l'UE continuerà a scavare, spingendo la popolazione locale a chiedersi perché Bruxelles è così nervosa.

Nel frattempo l'Italia continua la disputa con l'UE sul suo bilancio, lo spread del debito sovrano continua a salire e gli analisti di Credit Suisse avvertono che uno spread superiore a 400 punti base non sarebbe sostenibile per le banche italiane.Secondo le stime, un ampliamento di 200 punti base a partire da fine giugno ridurrebbe in media il coefficiente patrimoniale dei creditori italiani di 66 punti base. E questo potrebbe innescare la necessità di un aumento di capitale, hanno detto gli analisti, incluso Carlo Tommaselli.

Per ora, il motivo principale per cui i depositanti locali sono rimasti ottimisti malgrado il calo dei prezzi delle azioni e l'accelerazione del declino della capitalizzazione, è che molti confidano che il capo della BCE, Mario Draghi, non permetterà mai che le banche italiane falliscano. Ma alla luce dell'attuale governo populista, può essere un'ipotesi ottimistica: dopo tutto, quale modo migliore per impartire al nuovo governo di coalizione una lezione se non lasciare che i rendimenti salgano ancora più in alto e mandino in bancarotta una o più banche, concentrando la rabbia pubblica sul governo Di Maio-Salvini?

Per ora la BCE si è rifiutata di giocare questo asso nella manica, anche se a giudicare dall'impennata dei rendimenti, non è intervenuta neanche con acquisti aggressivi. In agosto, Goldman Sachs ha sottolineato che le banche italiane spesso forniscono una fonte costante di domanda nei momenti di crisi, ma che il crescente rischio politico ed i cambiamenti normativi potrebbero renderle più riluttanti ad intervenire.

E la ragione principale di ciò è che, dopo 3 anni, il Q€ della BCE sta finalmente giungendo al termine.

Questo è il motivo per cui mentre gli ispettori dell'UE ritengono che non ci sia "nulla per cui allarmarsi", potrebbero voler vigilare attentamente per i prossimi 3 mesi, sempre più vicini al giorno in cui la BCE non monetizzerà più il debito italiano e non supporterà più le banche italiane. Non saremmo sorpresi se, pochi giorni prima della suddetta scadenza, inizieranno a formarsi le temute file di depositanti davanti le banche...

[*] traduzione di Francesco Simoncelli: https://www.francescosimoncelli.com/

BANCHE ITALIANE in TILT. Cosa succede e chi è a rischio?

BANCHE ITALIANE in TILT. Cosa succede e chi è a rischio?

BANCHE ITALIANE in TILT. Cosa succede e chi è a rischio?

BANCHE ITALIANE in TILT. Cosa succede e chi è a rischio?

BANCHE ITALIANE in TILT. Cosa succede e chi è a rischio?

BANCHE ITALIANE in TILT. Cosa succede e chi è a rischio?

Nessun commento:

Posta un commento