Prima di oggi, oltre al caos che circonda l'escalation della guerra commerciale e valutaria tra Stati Uniti e Cina, abbiamo anche ricevuto notizie che sono scivolate sotto il radar che il CEO di HSBC, uno che con 2,6 trilioni di dollari in attività è la più grande banca del Regno Unito e il La sesta banca più grande del mondo per attività, si è inaspettatamente ritirata e la sua partenza avrebbe portato anche a licenziamenti di massa, con la banca destinata a licenziare 4.000 lavoratori, pari a circa il 2% della sua forza lavoro.

E mentre il massacro del mercato di oggi è riuscito a spazzare le notizie di HSBC sotto il tappeto, non si può fare a meno di chiedersi: è HSBC, che ha avuto quasi tanti scontri con la legge di una particolare famigerata banca tedesca, che sarà la prossima Banca tedesca?

Per la risposta siamo andati a uno dei nostri amici di blogging che gestisce il blog Strategic Macro e che ha dato uno sguardo conveniente ad alcuni degli scarafaggi nel seminterrato di HSBC. Ciò che trovò fu preoccupante, specialmente alla luce delle turbolenze in corso a Hong Kong che in ogni momento sono a pochi minuti di distanza e una falsa bandiera provocata da un'invasione cinese.

Esposizione di HSBC agli immobili di Hong Kong

La saggezza così convenzionale è che dopo Basilea III le banche detengono molto capitale contro i prestiti e sono gestite in modo prudente. E in un mercato normalizzato questo è molto vero, penso.

Tuttavia, quando si calcolano LTV e RWA e PD rispetto ai livelli di valutazione delle bolle, sono ancora appropriati? Se lo si calcolasse a fronte di costi di sostituzione, i veicoli commerciali leggeri supererebbero il tetto, così come gli RWA e le banche verrebbero lasciati con un deficit azionario di livello 1 CET che verrebbe coperto da un'emissione di diritti. Eventuali perdite e RWA più elevati su crediti deteriorati costerebbero ulteriormente l'equità.

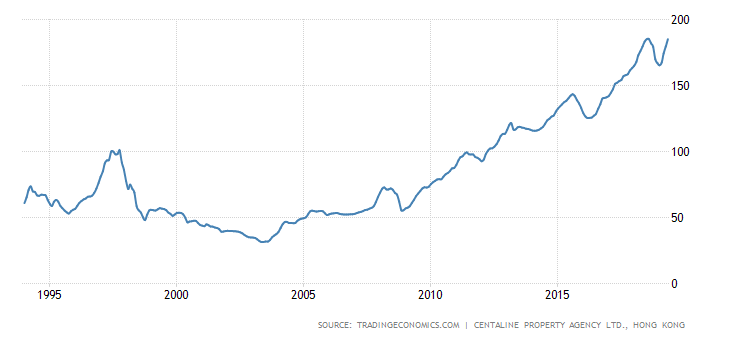

Quindi gli immobili di Hong Kong che producono rendimenti in affitto dell'1-2% in molti casi, a fronte di un tasso di prestito Prime pari al 5,15% è un'enorme bolla negativa, sostenuta dalla speculazione e dai flussi di capitali cinesi.

HSBC è il gorilla da 300 kg in un sistema bancario in cui è maggiore di 5 il PIL.

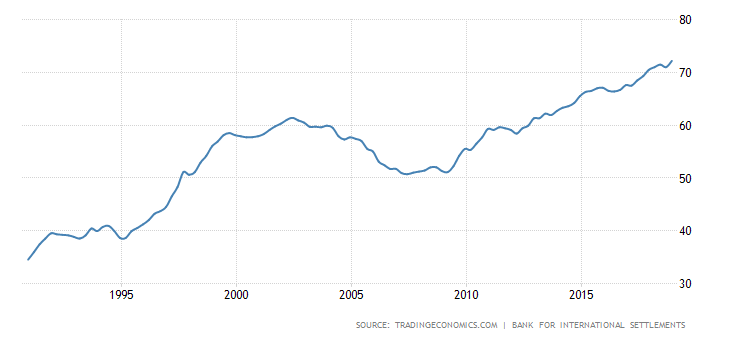

M3 e debito delle famiglie verso il PIL:

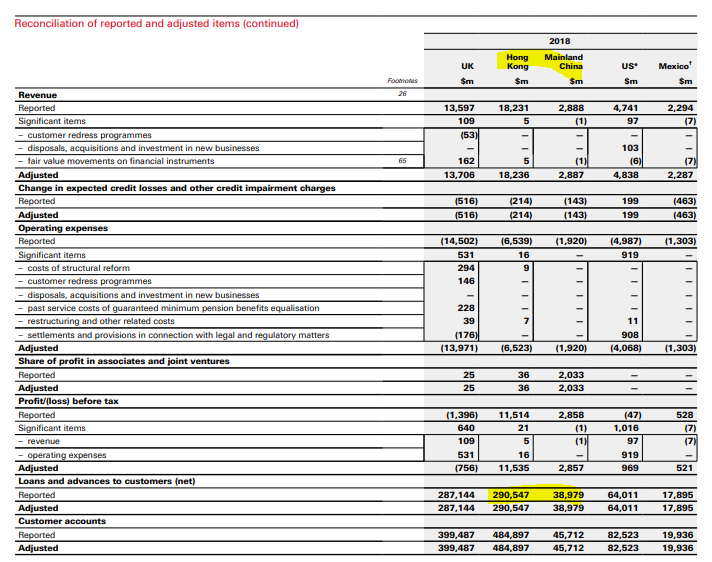

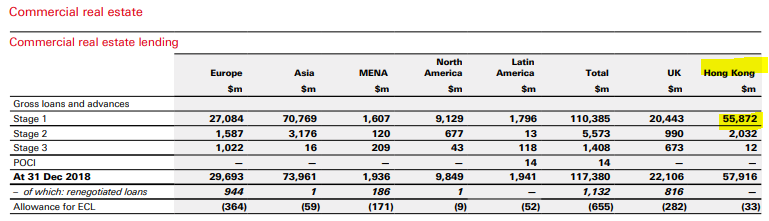

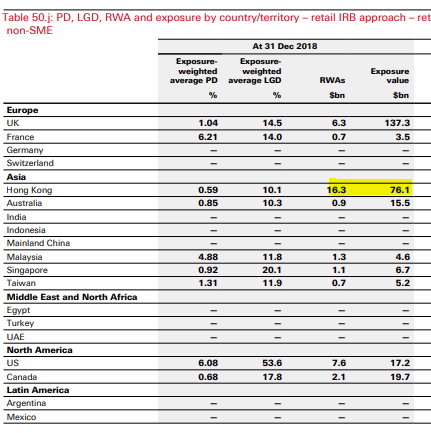

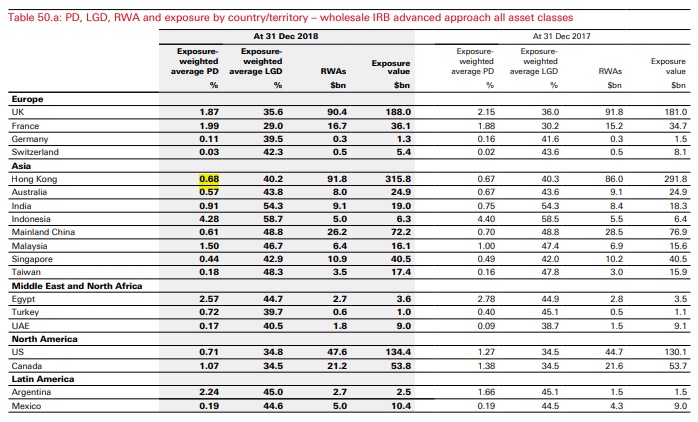

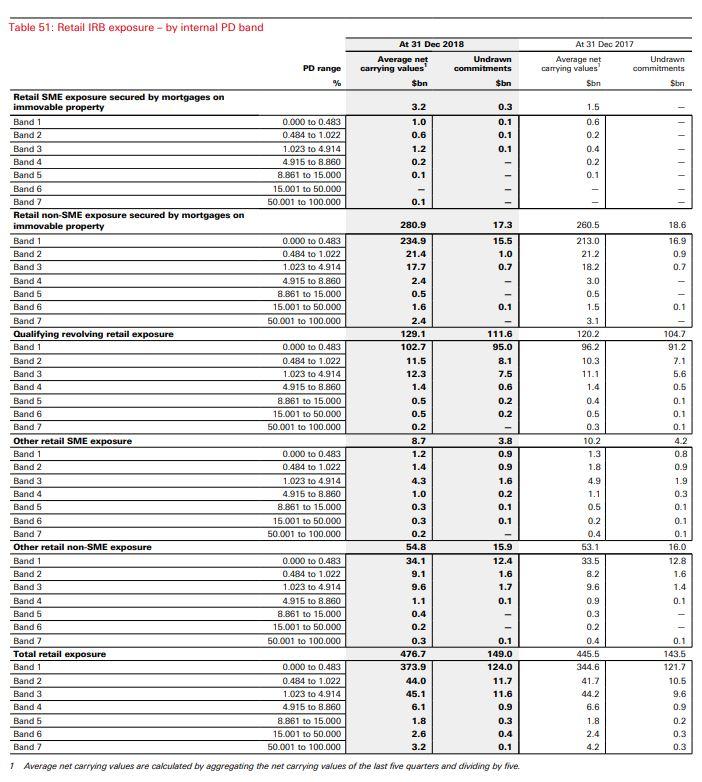

Ecco alcuni estratti dai dati finanziari di HSBC e dalle dichiarazioni del terzo pilastro del 18 dicembre.

AFBC HSBC 2018. 300 miliardi di $ in più di esposizione a Hong Kong e Cina.

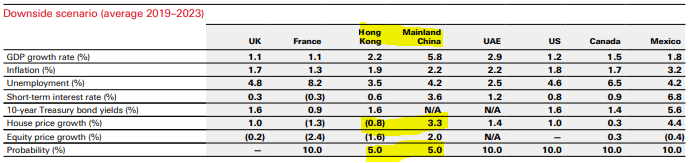

Lo scenario di rischio al ribasso comporta piccoli ribassi dei prezzi delle abitazioni e una crescita economica in corso.

Il ribasso esacerbato dal commercio determina un maggiore rallentamento nel 2019 solo con una ripresa in H2-20.

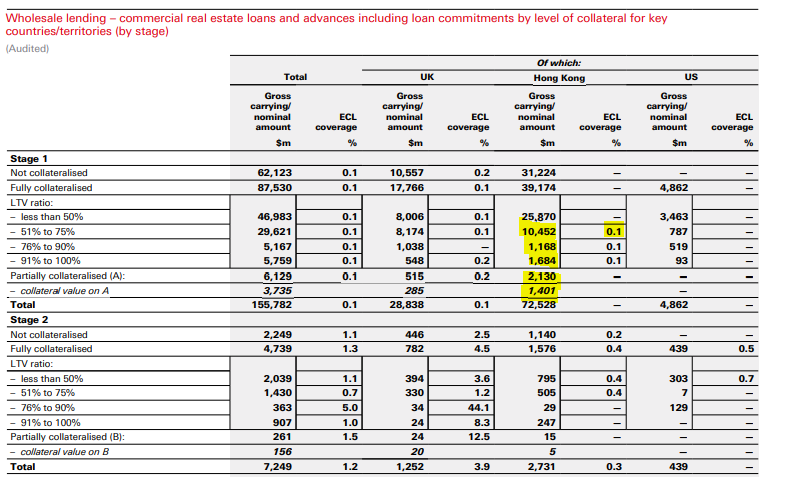

$ 55 miliardi di prestiti di categoria 3 a mutuatari all'ingrosso. La categoria 3 ha in genere un RWA al 100% ai sensi di Basilea III.

$ 58 miliardi di CRE, $ 2 miliardi compromessi

Circa $ 15 miliardi di prestiti all'ingrosso LTV più elevati:

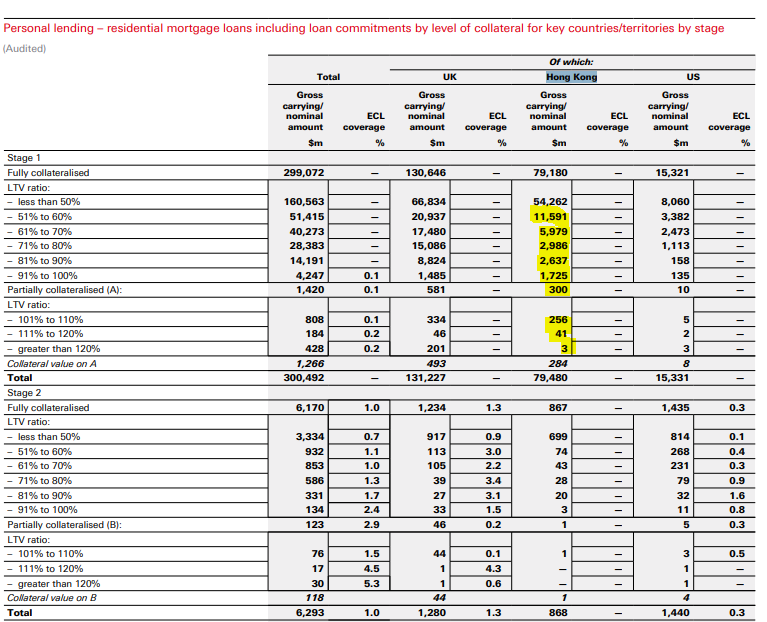

$ 108 miliardi di prestiti personali, di cui circa $ 3 miliardi sono deteriorati

Circa $ 25 miliardi di prestiti superiori al 51% di LTV

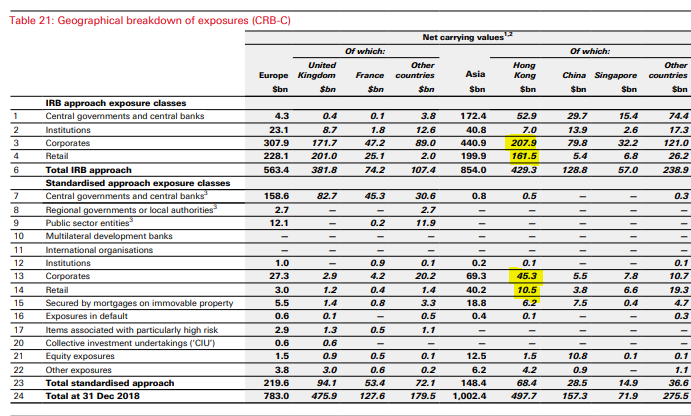

Tuttavia, la maggior parte del loro libro ha addebiti RWA determinati dal loro approccio basato sulle valutazioni interne:

Utilizzando il loro approccio IRB, i mutui al dettaglio hanno solo lo 0,7% di probabilità di insolvenza e un po 'di percentuale di perdita è considerata inadempienza. Calcolano una tassa RWA del 20% a fronte di ciò.

Anche i PD di prestiti all'ingrosso sono inferiori a 70 pb e sembrano applicare una commissione RWA del 30%.

Solo attraverso modelli derivati dall'IRB e applicando PD bassi e tassi LDG bassi sono stati in grado di prenotare questi prestiti a livelli di RWA del 20 o 30% e come tali "prestiti di categoria 1". Ma i prestiti di categoria 3, 4 o 5 comportano spese RWA del 100% o 150%. Pertanto, qualsiasi forte calo dei prezzi degli immobili e un aumento dei PD assorbiranno molti CET1.

Come promemoria dopo la bolla del 1997, l' indice residenziale di Honk Kong è sceso da 172 a 59 tra il 1997 e il 03 giugno, un calo del 66% in termini nominali e altro ancora nel reale.

E ricorda che il tasso di prestito primario è del 5,15% e i rendimenti immobiliari dell'1-3%. Bene, hanno interessi ipotecari ARM differiti di 3 anni da risolvere per questo .... Mi chiedo se qualcuno dei libri di prestiti all'ingrosso di HSBC è contro tali prestiti?

Fonte: qui

Nessun commento:

Posta un commento