Ascolta attentamente. Questo è il suono di una canaglia - e il legame cede ulteriormente attraverso il pavimento.

Ieri il Primo Ministro britannico Boris Johnson ha annunciato che sta per prorogare( la riapertura) - o chiudere - il Parlamento , il che significa che quando i deputati torneranno a sedere la prossima settimana lo faranno solo brevemente, e poi non torneranno fino al 14 ottobre, quando ci sarà un nuovo Queen's Speech per lanciare la lista legislativa di BoJo come nuovo PM. Finora, così tecnico. Tuttavia, ciò significa effettivamente che ci sarà una finestra molto stretta la prossima settimana, e poi una leggermente più grande nelle ultime due settimane di ottobre, affinché il Parlamento agisca per impedire l'Hard Brexit ad Halloween .

Questa è roba esplosiva e senza precedenti, politicamente. La costituzione britannica è in gran parte non scritta e quindi consente uno spazio di manovra, e il governo insiste sul fatto che hanno verificato la legalità di tutto ciò che stanno proponendo; tuttavia, come notano la stampa e l'opposizione, ha un odore terribile. Questo è chiaramente un caso di Erskine May (la "bibbia parlamentare" che sembra e sembra appartenere a una storia di Harry Potter) che si trasforma in Erskine Maybe o Erskine Might.

In effetti, BoJo viene accusato di un "colpo di stato", un "oltraggio costituzionale", un "abominio" e di essere un "dittatore di tinpot", sebbene questo sia il Regno Unito, forse dovrebbe essere "teiera"; ma non c'è solo il tè ma un'atmosfera genuinamente rivoluzionaria. Bob Kerslake, ex capo del servizio civile, è citato nel Guardian affermando:

“ Stiamo raggiungendo il punto in cui il servizio civile deve prendere in considerazione la possibilità di mettere al servizio del governo la propria amministrazione del Paese. ”

I consiglieri di AGuardian sostengono che l'attuale capo del servizio civile dovrebbe seguire il consiglio. Perfino la famiglia reale britannica, che sta già affrontando uno scandalo, rischia di essere risucchiata da questo dato che alcuni si aspettavano che la Regina non accettasse affatto il consiglio del consiglio privato di prorogare.

Ovviamente, tutto ciò viene subito dopo che Bill Dudley ha suggerito pubblicamente che la Fed degli Stati Uniti ha il dovere di non contribuire a migliorare una guerra commerciale di Trump tagliando i tassi e invece di tenere duro per assicurarsi che non sia rieletto. In quanto tale, ciò che stiamo vedendo trascende la Brexit, anche se ci ritornerò tra un momento. Piuttosto, questo è il grande avvertimento del mio rapporto "Thin Ice" del 2016:

... l'architettura neoliberista globale sta crollando e forse portando con sé un po 'di architettura liberaldemocratica .

Se pensi che sia iperbole, considera questo punto di riferimento: come reagiremmo se le forze armate di qualsiasi paese dicessero ciò che Kerslake e Dudley hanno appena suggerito?

Questo non cambierà in meglio fino a quando non emergeremo un nuovo paradigma globale - e questo è molto lontano. (Sì, l'Italia potrebbe mettere insieme un governo Europhile-PD / Europhobe-5 Stelle, ma quanto sarà sostenibile e i membri del partito 5 Stelle lo sosterranno?)

Niente di tutto ciò deve prendere una posizione su ciò che un determinato esecutivo o legislatore sta facendo su un particolare fronte politico. Piuttosto, si tratta di una visione analitica di quanto amaramente, molti paesi profondamente divise sono tra uno status quo ante, con le sue regole e regolamenti tecnocratiche pulito, e una reazione populista da coloro che si sentono questi non forniscono più un percorso a quello che usato per avere e voglio ancora. Si può discutere di "esecutivo contro legislatura" o "esecutivo contro gate-keepers"; tuttavia quando l'esecutivo parla della "volontà del popolo" come sua giustificazione, Hannah Arendt diventa molto veloce. Allo stesso modo, tuttavia, se il legislatore e i guardiani del cancello si rifiutassero davvero di riconoscere la necessità di stravolgere il cambiamento populista, non importa quanto doloroso a breve termine? Si può argomentare a sinistra ea destra e avanti e indietro - ma alla fine avremo bisogno di vedere un vincitore. E questo è ciò su cui i mercati devono concentrarsi: non chi è "giusto", ma chi vince e cosa significa.

Quindi torniamo alle funzionalità di Brexit. Il Parlamento ha solo poche opzioni: sedersi in un'altra posizione e chiamarsi Parlamento indipendentemente dal prorogo - è legittimo o anche un precedente pericoloso ?; approvare una legge che annullasse la proroga, che ironicamente dovrebbe essere firmata dalla regina che la ha appena firmato; chiedere una revisione giudiziaria del proroga, che si trova su un terreno instabile secondo gli avvocati governativi; approvare una legge per abrogare l'articolo 50, che innescherebbe una crisi politica inversa grande quanto quella che sta facendo BoJo; o convoca un voto di sfiducia nei confronti di BoJo ... a quel punto le cifre a lui vicine hanno dichiarato che attenderà i 14 giorni assegnati e poi scioglierà il Parlamento per nuove elezioni ... DOPO la scadenza della Brexit del 31 ottobre. In breve, tutto ciò probabilmente arriverà a un capo neo-cromwelliano la prossima settimana, e le probabilità di Brexit difficile sono proprio lì con un'elezione che ci riporta allo stesso binario Revoke vs Hard Brexit.

Qual è stata la reazione del mercato al Regno Unito in acque così profonde e scure? La GBP inizialmente ha ceduto e poi recuperato per mantenere circa 1,22. Difficilmente un mercato emergente sta vedendo il tracollo; al contrario, guarda cosa è successo ieri al Peso argentino, che attualmente è intorno ai 58 anni quando ha iniziato l'anno a meno di 38. Allo stesso modo, i rendimenti di Gilt sono diminuiti di 2 pb a breve termine e di 6 pb a 10s e 5bp a 30s. Questa non è certo la reazione a un Paese che sta per implodere e inadempiere. Ancora una volta, non è certo un forte sostegno delle prospettive economiche ... che, insieme ai 10 statunitensi all'1,46% e ai 10 tedeschi al -0,72%, spiega perché, in primo luogo, stiamo attraversando il nostro Thin Ice fatto da sé.

Questo e il fatto che la Cina continui a rallentare a causa dei suoi vasti problemi fatti da sé, secondo l'indicatore di Bloomberg Economics. Su quale nota finale, la fissazione del CNY di oggi era 7,0858, di nuovo leggermente inferiore rispetto al giorno precedente, ma ancora molto più forte di dove era implicita la correzione (7.1085) e dove il mercato è attualmente a 7.1652. Questo è un altro pezzo di convenzione neoliberista che va in giro - il PBOC sta dicendo qualcosa, i mercati stanno dicendo il contrario, ... e di conseguenza non sta accadendo nulla a loro.

Autore di Michael Every via Rabobank

Un minaccioso avvertimento, Ray Dalio afferma che il periodo attuale è proprio come il 1935-1945

Qualcosa è radicalmente cambiato nella visione dell'establishment delle banche centrali ... e del futuro.

Come abbiamo riferito all'inizio di questa settimana, recentemente abbiamo osservato un sorprendente picco di critiche nei confronti delle banche centrali da parte di figure dell'establishment, in alcuni casi gli stessi banchieri centrali, in particolare Mark Carney che lo scorso venerdì ha ammesso notevolmente che tassi di interesse molto bassi tendono " a coincidere con valori elevati rischi di eventi come guerre, crisi finanziarie e rotture del regime monetario " quando ha anche sollecitato la fine dello status del dollaro come valuta di riserva mondiale. Ciò è continuato quando 7 mesi dopo aver elogiato i tassi negativi, la Fed di San Francisco ha fatto un'inversione a U e ha avvertito che l '"esperienza giapponese", in cui i tassi negativi hanno trascinato ancora di più le aspettative di inflazione, è motivo di cautela da parte del NIRP.

There has never been so much hostility against central banks - even among other central bankers - in the past decade as over the past month. Something is about to snap

284 people are talking about this

Nel frattempo, come ha concluso l' FT nella sua sintesi dell'uscita del Wyoming della scorsa settimana, " c'era la sensazione che le cose non sarebbero mai più state le stesse " e citava il presidente della Fed Louis St. James Bullard, che scrisse che "il mondo sviluppato aveva vissuto un" regime cambiamento ”in condizioni economiche:" Sta succedendo qualcosa, e questo sta causando, penso, un ripensamento totale delle banche centrali e tutte le nostre care nozioni su ciò che pensiamo di fare ", ha ammesso Bullard. " Dobbiamo solo smettere di pensare che il prossimo anno le cose saranno normali ".

A mettere insieme tutto era Bank of America, che in un rapporto voleva raccomandare l'acquisto di oro , si scagliò contro la Fed, avvertendo che "le politiche monetarie ultra facili hanno portato a distorsioni tra le varie classi di attività"; peggio - e queste non sono le nostre parole, ma di Bank of America - "ha anche bloccato i normali meccanismi di aggiustamento / rinnovamento economico, ad esempio sostenendo i partecipanti economici che normalmente sarebbero andati fuori mercato", vale a dire un numero record di corporazioni di zombi. Inoltre, come tutti sanno, i livelli del debito hanno continuato ad aumentare, rendendo più difficile per le banche centrali normalizzare la politica monetaria come il 2018 ha mostrato in modo così vivido (e per Powell, dolorosamente). Il che ci ha portato alla conclusione di BofA:

"Temiamo che questa dinamica alla fine potrebbe portare a un" fallimento quantitativo ", in base al quale i mercati si concentreranno su quelle elevate passività e sulla mancanza di crescita globale, che con ogni probabilità porterebbe a un aumento materiale della volatilità".

BofA non era finito, tuttavia, e un giorno dopo, Bank of America raddoppiò quando lo stratega FX della banca Athanasios Vamvakidis scatenò una verità ancora più inaspettata, e in una nota che giustifica perché un ulteriore allentamento monetario non è la risposta adeguata a ciò che affligge il mondo ora scrive che "i rischi che la politica monetaria sta cercando di affrontare sono principalmente il risultato di fallimenti politici in altre aree, che è improbabile che un maggiore allentamento della banca centrale compensi" e conclude che "vediamo prove crescenti che la politica monetaria si sta allentando in questo ambiente sostiene i prezzi delle attività più che l'economia reale. Ciò aumenta i rischi di bolle dei prezzi delle attività, con l'eventuale aggiustamento che porta a un'economia peggiore, l'errore di Greenspan " .

* * *

Tutto ciò ci porta al momento clou di mercoledì, che è stato l'ultimo saggio temibile pubblicato dal presidente miliardario di Bridgewater, Ray Dalio, intitolato " I tre grandi numeri e l'analogo degli anni '30 " in cui si unisce al mucchio di critiche della Fed, e fa eco a ciò che BofA ha detto , avvertendo che la capacità delle banche centrali di invertire una recessione economica sta finendo mentre l'economia globale entra in quelle che, secondo lui, sono le ultime fasi del ciclo del debito a lungo termine.

Il risultato potrebbe essere a dir poco un conflitto globale (proprio come ha suggerito Carney venerdì scorso )

In particolare, l'ex ottimista Dalio (che può dimenticare la sua adorabile tesi di "deleveraging fatalmente fatale") ha completamente ribaltato Zerohedge e scrive che le forze più importanti che esistono ora sono:

- La fine del ciclo del debito a lungo termine (quando le banche centrali non sono più efficaci)

- Il grande divario di ricchezza e la polarità politica

- Una potenza di lavoro in aumento che sfida una potenza mondiale esistente

Tutto ciò combinato per spiegare "Il Bond Blow-Off, l'aumento dei prezzi dell'oro e l'analogo della fine degli anni '30 ".

In altre parole, ora

1) le banche centrali hanno una capacità limitata di stimolare,

2) c'è grande ricchezza e poca popolarità politica e

3) c'è un conflitto tra la Cina come potenza emergente e gli Stati Uniti come potenza mondiale esistente .

Sebbene Dalio non ripeta esplicitamente l'avvertimento di Carney secondo cui periodi prolungati di tassi bassi portano a crisi finanziarie e guerre, si reca nello stesso posto in modo circolare, dicendo che " se / quando c'è una recessione economica, ciò produrrà seri problemi in modi analoghi ai modi in cui la confluenza di queste tre influenze ha prodotto seri problemi alla fine degli anni '30 " .

Speriamo che tutti abbiano familiarità con i "problemi seri".

E in realtà, è non è vero che non fa riferimento Dalio gli effetti perniciosi del bassi tassi di interesse. Dopo aver attraversato un breve riassunto delle sue prospettive economiche sul mondo, che ha riassunto meglio nel suo video " Come funziona la macchina economica ", Dalio scrive che "le cose più importanti che stanno accadendo (che è successo alla fine degli anni '30) siamo

- a) ci stiamo avvicinando alla fine dei cicli del debito sia a breve che a lungo termine nelle tre principali valute di riserva del mondo, mentre

- b) le obbligazioni di debito e non di debito (ad es. assistenza sanitaria e pensioni) che ci vengono addebitate sono maggiori delle entrate necessarie per finanziarle,

- c) la grande ricchezza e le lacune politiche stanno producendo conflitti politici all'interno di paesi caratterizzati da livelli più ampi ed estremi di conflitti interni tra ricchi e poveri e tra capitalisti e socialisti,

- d) la politica esterna è guidata dall'ascesa di una potenza emergente (Cina) per sfidare la potenza mondiale esistente (gli Stati Uniti), che sta portando a un conflitto esterno più estremo e alla fine porterà a un cambiamento nell'ordine mondiale, e

- e) i rendimenti attesi in eccesso delle obbligazioni si stanno comprimendo rispetto ai rendimenti sui tassi di cassa forniti dalle banche centrali.

La politica monetaria è in grado di contrastare una qualsiasi delle considerazioni di cui sopra? Secondo Dalio, la risposta è no, in quanto "siamo classicamente nelle ultime fasi del ciclo del debito a lungo termine quando il potere delle banche centrali di allentare al fine di invertire una recessione economica sta finendo perché ":

- La politica monetaria 1 (ovvero la capacità di abbassare i tassi di interesse) non funziona in modo efficace perché i tassi di interesse sono così bassi che abbassarli abbastanza da stimolare la crescita non funziona bene,

- La politica monetaria 2 (ovvero stampa di denaro e acquisto di attività finanziarie) non funziona bene perché ciò non produce un credito adeguato nell'economia reale (in quanto distinto dalla crescita del credito per sfruttare le attività di investimento), quindi c'è "spingendo su un stringa . ”Ciò crea la necessità di ...

- Politica monetaria 3 (ingenti disavanzi di bilancio e monetizzazione di questi) che è problematica soprattutto in questo ambiente altamente politicizzato e indisciplinato.

Questo è anche analogo all'avvertimento di Carney secondo cui periodi prolungati di bassi tassi diventano effettivamente auto-rinforzanti e portano a risultati catastrofici.

Eppure, le banche centrali non possono semplicemente gettare la spugna, quindi cosa devono fare? Secondo il miliardario Bridgewater, "le politiche delle banche centrali spingono i tassi di interesse reali e nominali a breve e lungo termine molto bassi e stampano denaro per acquistare attività finanziarie perché dovranno impostare i tassi di interesse a breve termine il più bassi possibile a causa del grande debito e degli altri obblighi (ad es. pensioni e obbligazioni sanitarie) che sono in scadenza e a causa della debolezza dell'economia e della bassa inflazione. La loro speranza è che ciò porti a un rendimento del contante inferiore ai rendimenti attesi delle obbligazioni, ma che non funzionerà bene perché ... "

- a) queste tariffe sono troppo vicine ai loro piani,

- b) c'è un indebolimento delle aspettative di crescita e inflazione che sta anche riducendo i rendimenti attesi delle azioni,

- c) i tassi reali devono scendere molto bassi a causa del debito elevato e di altri debiti che scadono, e

- d) gli acquisti di attività finanziarie da parte delle banche centrali rimangono nelle mani degli investitori piuttosto che ridursi alla maggior parte dell'economia (il che aggrava il divario di ricchezza e le risposte politiche populiste).

A complicare la complessità, ciò sta accadendo in un momento in cui gli investitori "sono diventati sempre più indebitati a lungo a causa dei bassi tassi di interesse e della loro maggiore liquidità. Di conseguenza, vediamo il mercato abbassare i tassi a breve mentre le banche centrali si stanno anche orientando verso - controlli sui tassi di interesse a medio termine e sulla curva dei rendimenti, proprio come hanno fatto dalla fine degli anni '30 alla maggior parte degli anni '40 ".

Quindi, altrettanto importante, Dalio afferma che il periodo attuale è un'immagine speculare "inversione simmetrica" dell'esplosione inflazionistica della fine degli anni '70 / primi anni '80, un periodo che definisce un "deflusso dis / deflazionistico" e sollecita i lettori a "guardare ai tassi di inflazione attuali ai picchi ciclici attuali (cioè non molta inflazione nonostante l'economia mondiale e i mercati finanziari siano vicini a un picco e nonostante tutte le stampe monetarie delle banche centrali) e immaginiamo cosa saranno ai prossimi minimi ciclici. perché ci sono forti forze deflazionistiche al lavoro poiché la capacità produttiva è aumentata notevolmente ".

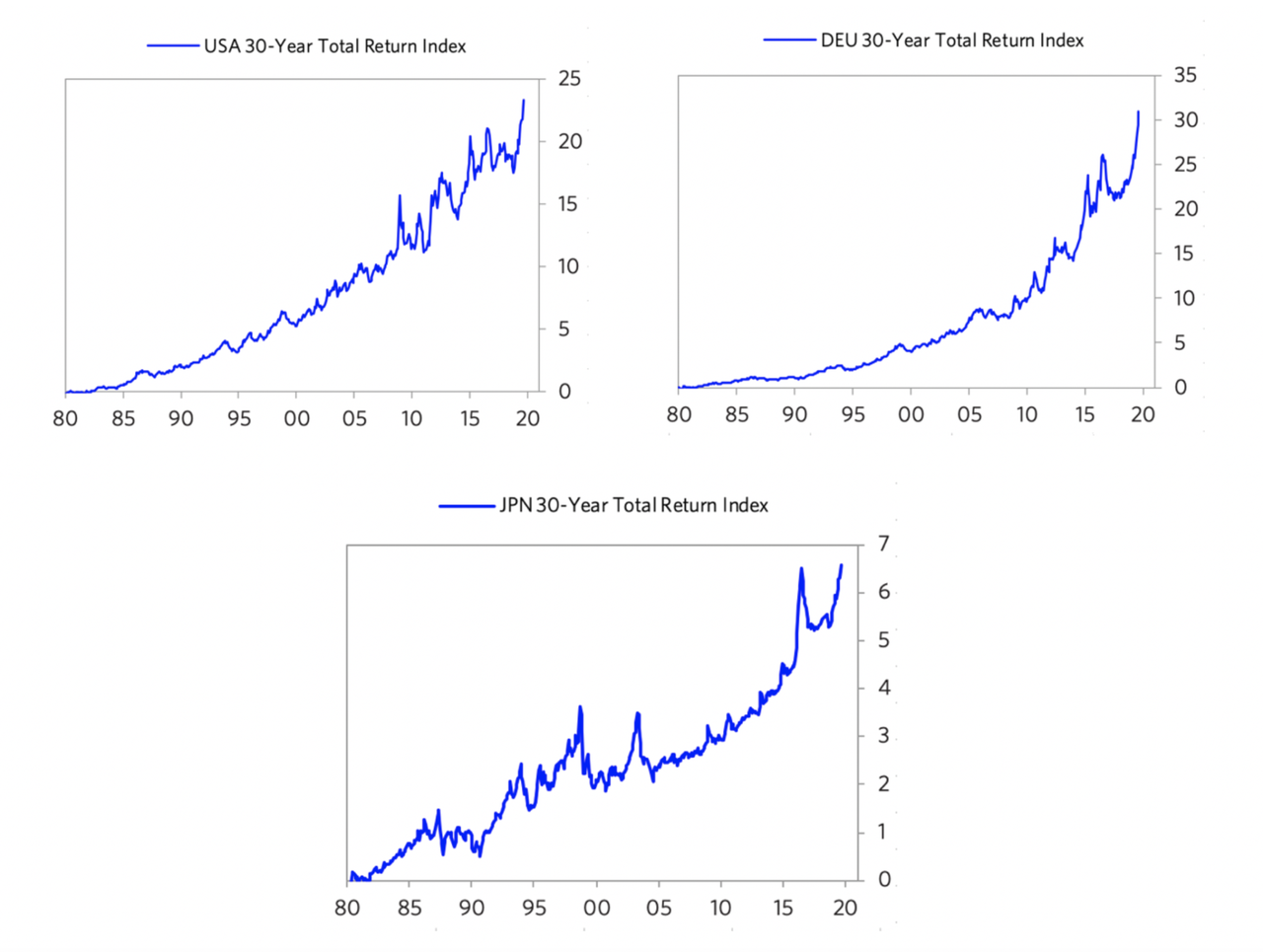

Sono queste forze deflazionistiche - tra cui debito, demografia e tecnologia - che stanno creando " la necessità di politiche monetarie estremamente accomodanti che stanno costringendo le banche centrali a portare i tassi di interesse a livelli così bassi e porteranno a enormi deficit monetizzati, che sta creando il deflusso in obbligazioni che è reciproco del deflusso in oro 1980-82 ". I grafici sottostanti mostrano i rendimenti dei titoli T a 30 anni da quel periodo 1980-82 fino ad ora, che evidenziano il deflusso delle obbligazioni.

Il che ci porta alla conclusione di Dalio, che trova che l'epopea accumulazione di squilibri nell'economia può essere traccia di un periodo specifico della storia: quello della seconda guerra mondiale:

Per comprendere il periodo corrente, ti consiglio di capire da vicino il funzionamento del periodo 1935-45, che è l'ultima volta che forze simili erano al lavoro per produrre una dinamica simile.

Se questo suona sorprendentemente familiare a ciò che Mark Carney ha detto venerdì scorso, quando ha avvertito che bassi tassi portano a "crisi e guerra", probabilmente non è una coincidenza. Naturalmente, non cercando di essere incolpato per aver catalizzato la prossima guerra mondiale, Dalio avverte che "non sta dicendo che il passato è prologo in modo identico. Quello che sto dicendo che le relazioni di base causa / effetto sono analoghe:

- a) avvicinarsi alle estremità dei cicli del debito a breve e a lungo termine, mentre

- b) la politica interna è guidata da una grande ricchezza e lacune politiche, che stanno producendo grandi conflitti interni tra ricchi e poveri e tra capitalisti e socialisti, e

- c) il conflitto politico esterno che è guidato dal sorgere di una potenza emergente per sfidare la potenza mondiale esistente, portando a un conflitto esterno significativo che alla fine porta a un cambiamento nell'ordine mondiale.

Di conseguenza, conclude Dalio, "c'è molto da imparare comprendendo i meccanismi di ciò che è accaduto allora (e in altri periodi analoghi prima di allora) al fine di comprendere i meccanismi di ciò che sta accadendo ora. Vale anche la pena capire come i paradigmi cambiano lavoro e come diversificare bene per proteggersi da loro ".

Considerando che il periodo che Dalio afferma è più paragonabile all'attuale "cambio di paradigma" culminato con la guerra mondiale che ha provocato la morte di decine di milioni, siamo curiosi di sapere cosa Dalio consiglierebbe di "proteggersi" da ciò che sta arrivando. O una "bella guerra mondiale" è solo l'inevitabile prossimo passo in cui la "bella deleveraging" fallisce?

Fonte: qui

Nessun commento:

Posta un commento