#ECB has ruined business model of German banks, which borrow money short term & lend long term. Banks can no longer earn money w/flat yield curve: maturity transformation business is dead. Commerzbank shares dive in tandem w/2s10s yield spread.

Gli errori di traduzione di seguito potrebbero essere di Google o miei. Mi sono preso una buona dose di libertà, aggiungendo alcune parole, eliminandone altre o modificando l'ordine delle parole in modo che il risultato abbia senso per me.

Ci scusiamo con gli autori per i miei errori.

Il modello di business dei tassi di interesse è morto

Il modello di prestito bancario della vacca da mungere è morto, sepolto dalla Banca centrale europea (BCE).

Il colpo di grazia è arrivato al recente incontro. Mentre il presidente della BCE, Mario Draghi, ha ulteriormente ridotto il tasso di interesse negativo per le banche.

La BCE riavvierà il suo programma di acquisto di obbligazioni a novembre. Questa volta, senza un limite di tempo. Pertanto, le autorità monetarie hanno incatenato permanentemente il tasso di interesse a lungo termine a un livello basso e ridotto le opportunità di profitto del settore finanziario a un livello non sostenibile.Per molto tempo, le istituzioni hanno fatto buoni soldi dalla differenza tra i tassi di interesse a lungo e a breve termine.

Nel 2016 Commerzbank ha impiegato oltre 50.000 persone. Il CEO Martin Zielke vuole chiudere un quinto delle 1.000 filiali e vuole persino separarsi da un'importante fonte di reddito tra cui la sua controllata polacca MBank. La forza lavoro dovrebbe essere ridotta a circa 38.000 entro la fine del 2020.

La vendita di Mbank è un disperato tentativo di salvezza .

In termini di valore del mercato azionario, Deutsche Bank e Commerzbank sono ora impiccati in modo lasco anche da istituzioni più attive a livello regionale dalla Norvegia e dalla Svezia. [Questa è una traduzione diretta che legge male ma non so come risolverlo].

Anche l'orgoglioso Landesbanken è un caso di ristrutturazione. Questo è uno sviluppo pericoloso.

"Con l'indennità, la BCE ha alleggerito le banche tedesche a breve termine di circa 500 milioni di euro. Allo stesso tempo, le banche saranno gravate considerevolmente dalla continuazione dei bassi tassi di interesse per un periodo indefinito", afferma Peter Barkow, esperto finanziario presso Barkow Consulting. "Soprattutto le banche tedesche dipendono molto dal reddito derivante dall'investimento a lungo termine di depositi dei clienti a tassi di interesse più elevati, chiamato trasformazione delle scadenze. Questa strategia funziona solo in modo molto limitato", avverte l'esperto. [L'indennità si riferisce alla BCE che non addebita alle banche una parte degli interessi negativi sulle riserve in eccesso]

Tuttavia, il corrispondente impatto sugli utili sulle banche sarà solo ritardato. "Molte banche tedesche devono trovare nuove fonti di reddito a medio termine. A breve termine, sarà probabilmente necessaria un'ulteriore riduzione dei costi", afferma Barkow.

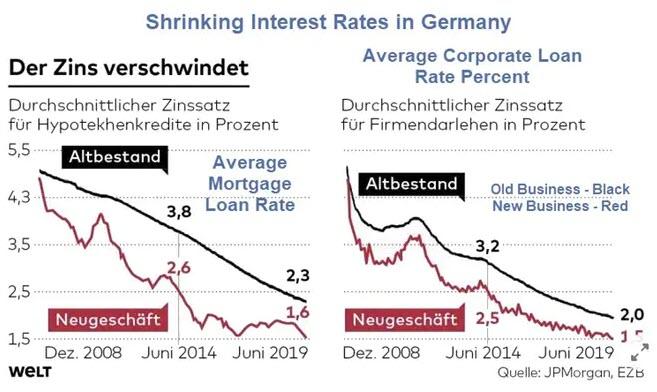

Per più di cento anni, le banche hanno vissuto a lungo termine su prestiti o investimenti in titoli che i loro clienti hanno affidato loro a breve termine.

Storicamente, le banche hanno fatto soldi con la variabile tempo. Se il tempo non ha più un prezzo, perché non c'è più interesse, nulla può essere guadagnato. I Bund decennali hanno prodotto circa 1,5 punti percentuali in più rispetto alle emissioni di due anni in termini storici. Attualmente, la differenza è di poco inferiore a 0,2 punti percentuali.

Nei portafogli di prestiti multimiliardari, le istituzioni stanno perdendo molti soldi a causa della politica della BCE. Di conseguenza, le azioni di Deutsche Bank e Commerzbank si sono sincronizzate con il differenziale dei tassi di interesse. Quanto drammatica sia la situazione per le banche, gli analisti di JP Morgan hanno scritto.

In un'analisi di 120 pagine, gli analisti di JP Morgan hanno calcolato gli effetti che la politica della BCE avrà sulle banche. Hanno usato il Giappone come esempio. Il Giappone ha avuto tassi di interesse negativi da qualche tempo e lì le istituzioni non sono state in grado di guadagnare nulla per due decenni con il tempo. Conclusione degli analisti di JP Morgan: i margini di interesse potrebbero continuare a ridursi e continuare a pesare sul lato degli utili.

"La politica dei tassi di interesse negativi della BCE sta rovinando il sistema finanziario ed è un veleno socio-politico", afferma Frank Kohler, CEO di Sparda-Bank Berlin. Il sistema finanziario è assurdo se dobbiamo spiegare ai bambini che il denaro ha un valore negativo - e quindi il debito è buono, perché potresti non dover rimborsare tutto .

Grazie ad Anne Kunz e Holger Zschäpitz per un eccellente articolo e mi scuso ancora per eventuali errori di traduzione che potrei aver fatto.

"Vagamente inquietante": la BRI mette in guardia da un disastro finanziario tra 17 trilioni di $ di debiti a rendimento negativo

Quando la banca centrale per le banche centrali pubblica la sua revisione trimestrale, il mondo dovrebbe prenderne atto.

Claudio Borio, capo del dipartimento monetario ed economico della BRI, ha pubblicato domenica la revisione trimestrale della BRI, domenica 2019 settembre , rivelando come la crescente accettazione dei tassi di interesse negativi abbia raggiunto livelli "vagamente preoccupanti".

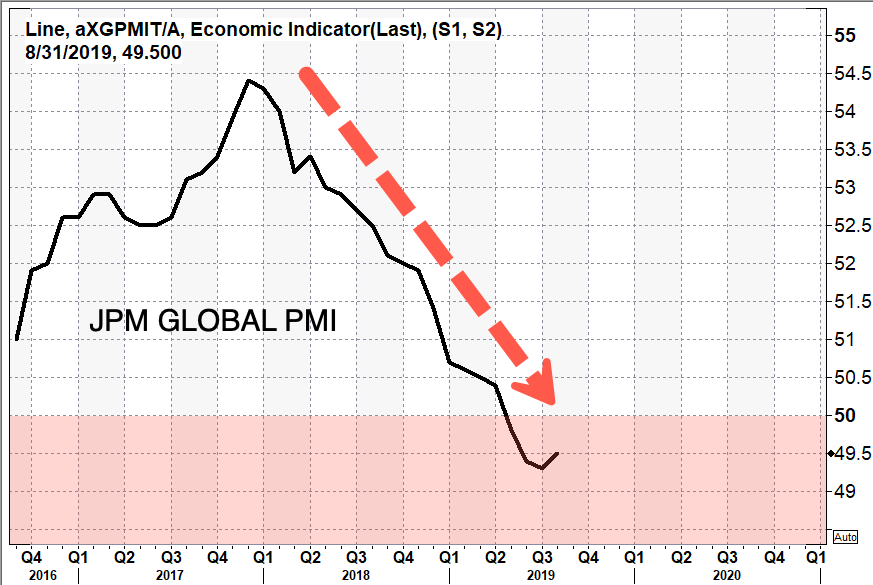

La dichiarazione arriva dopo che la Federal Reserve e la Banca centrale europea (BCE) hanno tagliato i tassi di interesse per far decollare un rallentamento globale della produzione - Borio ha affermato che l'efficacia della politica monetaria sta peggiorando e potrebbe non essere in grado di contrastare la recessione globale, in altre parole , JPMorgan Global Composite PMI potrebbe stampare sotto 50 per un considerevole periodo di tempo.

"Il margine di manovra della politica monetaria si è ulteriormente ridotto. Qualora si dovesse materializzare una recessione, la politica monetaria avrà bisogno di una mano, non da ultimo da un saggio uso della politica fiscale in quei paesi in cui vi è ancora margine di manovra".

La BRI, nota come "banca dei banchieri centrali", ha affermato che il recente allentamento di Fed, BCE e PBOC ha spinto i rendimenti verso il basso in tutto il mondo, contribuendo a oltre $ 17 trilioni di obbligazioni negoziabili a rendimento negativo.

Dalla Germania al Giappone, i tassi di debito pubblico a 10 anni sono precipitati in territorio negativo, negli ultimi tempi.

"In questo contesto, i rendimenti dei titoli sovrani sono naturalmente diminuiti ulteriormente, a volte guidati dalla prospettiva di un rallentamento dell'attività economica e di maggiori rischi, ad altri dalle misure rassicuranti di allentamento delle banche centrali. A un certo punto, prima del recente aumento dei rendimenti, l'importo di il commercio di obbligazioni sovrane e persino societarie a tassi negativi ha raggiunto un nuovo record, oltre 17 trilioni di dollari secondo alcune stime, equivalenti a circa il 20% del PIL mondiale.In effetti, anche alcune famiglie potrebbero contrarre prestiti a tassi negativi. Un numero crescente di investitori stanno pagando il privilegio di separarsi dai loro soldi. Anche al culmine della Grande crisi finanziaria (GFC) del 2007-09, questo sarebbe stato impensabile. C'è qualcosa di vagamente preoccupante quando l'impensabile diventa routine ", ha avvertito Borio.

I banchieri centrali hanno già riconosciuto che la raffica dei recenti tagli ai tassi ha continuato a esaurire la loro già limitata potenza di fuoco, il che renderebbe la loro capacità di combattere una recessione prolungata meno efficace che mai.

All'inizio di questo mese il presidente della BCE Mario Draghi ha affermato che "è giunto il momento che la politica fiscale prenda il controllo", un'ammissione indiretta che la politica monetaria ha seguito il suo corso.

"Quasi tutte le cose che vedi in Europa, la creazione di oltre 11 milioni di posti di lavoro in un breve periodo di tempo, la ripresa, la crescita sostenuta per diversi trimestri, sono state in gran parte prodotte dalla nostra politica monetaria. altro ... Ora è giunto il momento che la politica fiscale prenda il controllo ".

Draghi: We are very concerned about the pension industry and related services. Negative rates are necessary instruments of monetary policy. It has created a lot of positive effects. How do we speed up these effects so that interest rates can go up? The answer is fiscal policy.

Borio ha affermato che i mercati globali sono stati allarmati questa estate dall'inversione delle curve dei rendimenti obbligazionari degli Stati Uniti e di altri importanti paesi.

Ha anche messo in guardia sul mercato del debito societario, in particolare i maggiori squilibri nei prestiti con leva noti come obbligazioni di prestito collateralizzato (CLO) che "rappresentano una chiara vulnerabilità" al sistema finanziario globale.

E forse l'oro 'teme' lo stesso status quo "impensabile" di cui Borio avverte mentre sale insieme a tassi negativi ... Fonte: qui

Goldman Sachs ha appena emesso un minaccioso avvertimento sul caos del mercato azionario in ottobre

Stiamo per vedere i mercati finanziari statunitensi impazzire? Questo è ciò che sembra pensare Goldman Sachs, e certamente non sarebbe la prima volta che un grande caos finanziario è stato scatenato durante il mese di ottobre. Quando il mercato azionario crollò nell'ottobre 1929, iniziò la peggiore depressione economica a cui abbiamo mai assistito. Nell'ottobre 1987, il più grande calo percentuale di un solo giorno nella storia del mercato azionario statunitense ha sconvolto l'intero pianeta. E gli eventi da incubo dell'ottobre 2008 hanno posto le basi per una "Grande recessione" da cui non ci siamo ancora completamente ripresi. Quindi potrebbe essere possibile che qualcosa di simile possa accadere nell'ottobre 2019?

Secondo CNBC , Goldman Sachs sta avvertendo che il mercato azionario potrebbe presto "impazzire di nuovo" ...

Per gli investitori che prendono fiato dal caos di agosto, allacciati mentre il mercato sta per impazzire di nuovo, ha avvertito Goldman Sachs .

Wall Street è ora a pochi centimetri dal reclamare i suoi massimi record, ma un giro più rock potrebbe essere dietro l'angolo poiché la volatilità delle azioni è stata del 25% più alta in ottobre dal 1928 , secondo Goldman. Grandi oscillazioni di prezzo sono state osservate in tutti i principali benchmark e settori azionari nel mese di ottobre negli ultimi 30 anni, con la tecnologia e l'assistenza sanitaria come i gruppi più volatili, ha affermato Goldman.

Lo stratega dei derivati Goldman John Marshall è l'uomo dietro questo nuovo avvertimento e crede che ci siano alcune ragioni fondamentali per cui il mese di ottobre è spesso così instabile ...

"Riteniamo che l'elevata volatilità di ottobre non sia solo una coincidenza" , ha dichiarato John Marshall, stratega dei derivati azionari di Goldman, in una nota venerdì. "Riteniamo che sia un periodo critico per molti investitori e aziende che gestiscono la performance fino alla fine dell'anno."

E anche se ottobre non è ancora arrivato, stiamo già iniziando a vedere alcune cose a cui non abbiamo assistito dall'ultima crisi finanziaria.

Ad esempio, la Federal Reserve non è intervenuta sul mercato dei pronti contro termine dal 2008, ma questa settimana la crisi di liquidità è stata così grave che la Fed si è sentita costretta a condurre operazioni di pronti contro termine durante il ricovero notturno martedì, mercoledì, giovedì e venerdì.

La Federal Reserve Bank di New York ha detto venerdì che inietterà miliardi nelle tubature finanziarie statunitensi su base giornaliera per le prossime tre settimane, nel tentativo di prevenire un picco dei tassi di interesse a breve termine.

La Fed offrirà fino a $ 75 miliardi al giorno in accordi di riacquisto - lo scambio di attività sicure con denaro contante per periodi molto brevi - fino al 10 ottobre , ha affermato in una nota.

Inoltre, offrirà tre operazioni "pronti contro termine" di 14 giorni di almeno $ 30 miliardi ciascuna.

In sostanza, l '"impianto idraulico" del nostro sistema finanziario si è inceppato, e chiamare l'idraulico serve a poco perchè semplicemente non farà il lavoro.

Naturalmente i funzionari della Fed stanno cercando di assicurarci che questo non è un grosso problema e che hanno tutto sotto controllo.

Ma se tutto ciò non è un grosso problema, perché non hanno dovuto condurre tali interventi di emergenza negli ultimi 11 anni?

E questo arriva in un momento in cui il deterioramento dell'economia americana sembra accelerare. Infatti, venerdì il presidente della Fed di St. Louis, James Bullard, ha ammesso pubblicamente che l'industria manifatturiera americana sembra essere già in recessione ...

Il settore manifatturiero americano "appare già in recessione" e la crescita economica complessiva dovrebbe rallentare "nel prossimo orizzonte", ha dichiarato venerdì il presidente della St. Louis Federal Reserve Bank James Bullard, spiegando perché ha dissentito in una recente riunione della Fed e ha voluto un riduzione del tasso più profonda, a metà percentuale.

È un'ammissione sbalorditiva, perché normalmente i funzionari della Fed fanno di tutto per mantenere la narrazione che tutto è meraviglioso perché stanno facendo un ottimo lavoro nel manipolare l'economia.

La fiducia degli americani nell'economia è diventata meno rosea questo mese quando l'indice di fiducia economica di Gallup è sceso a +17 dalla lettura di +24 di agosto, segnando il livello più basso da quando l' arresto del governo è terminato a gennaio .

Allo stesso tempo, il pubblico è uniformemente diviso sulla probabilità di una recessione nel prossimo anno. L'attuale aspettativa di una recessione è di nove punti superiore a quella dell'ottobre 2007, appena due mesi prima dell'inizio della Grande recessione, ma leggermente inferiore a una lettura del febbraio 2001, un mese prima di quella recessione di otto mesi.

Ogni indicatore economico che abbiamo ci sta dicendo che i grossi guai si stanno dirigendo verso di noi, ma la maggior parte degli americani fa festa invece di prepararsi .

I mercati finanziari statunitensi non sono mai stati più pronti per un crollo di quanto non lo siano in questo momento, e così tanti degli stessi identici schemi a cui abbiamo assistito poco prima dell'ultima recessione si stanno verificando proprio ora.

Negli ultimi mesi, io e mia moglie abbiamo provato un senso di urgenza diverso da qualsiasi cosa abbiamo mai provato prima. Potresti aver notato una differenza nel nostro tono e nei tipi di storie che abbiamo condiviso . Tutto ciò che abbiamo fatto ha portato a questo. Il tempo della "tempesta perfetta" è qui e la maggior parte degli americani non capirà cosa sta succedendo.

Le nuvole di tempesta si profilano e il disastro potrebbe colpire in qualsiasi momento. Questo è uno dei periodi più critici della storia della nostra nazione e la maggior parte degli americani è completamente impreparata a ciò che accadrà dopo.

Autore di Michael Snyder tramite il blog The Economic Collapse

Von Greyerz: "L'intero sistema finanziario scompare nel buco nero"

L'esperto di metalli preziosi e finanziari Egon von Greyerz (EvG) afferma che i segni abbondano del fatto che ci stiamo avvicinando alla fine di questo esperimento globale sul denaro fiat mentre i banchieri centrali sono confusi.

EvG spiega: " Le banche centrali sono in preda al panico ..."

"Non sanno più cosa fare. Stanno solo iniziando a stampare denaro e con l'euro su base giornaliera ...

L'Europa sta ricominciando il QE con $ 20 miliardi al mese, ma questo non è nulla rispetto a quello che sta arrivando. . . . Il panico iniziato con le banche centrali in estate tra la fine di luglio e agosto è stato, per me, il primo passo verso il caos totale nel mondo che vedremo nei mesi e negli anni a venire. Loro (banchieri centrali) lo vedono chiaramente.

Sanno che il sistema bancario è sull'orlo del collasso. Sanno che anche Deutsche Bank (DB) e CommerzBank sono in calo del 95%.Se mostri questo grafico a un bambino e chiedi dove è probabile che vada, è probabile che vada a zero. DB, con i loro $ 50 trilioni in derivati, non c'è alcuna possibilità che sopravvivranno. Naturalmente, la Germania e la BCE sono in preda al panico perché ciò influenzerà l'intero sistema bancario mondiale. Questo è il motivo per cui hanno iniziato a stampare denaro ora perché c'è un grosso problema di liquidità, e questa è la Germania, che è il miglior paese dell'UE dal punto di vista economico. Quindi prendi l' Italia, la Spagna, la Francia e la Grecia e sono in un vero casino.

Questo è il motivo per cui l'intero sistema è sul punto di scomparire in un buco nero ... Con gli Stati Uniti, vi è anche un'enorme pressione di liquidità. ”

L'enorme quantità di denaro stampato per mantenere a galla il sistema Fiat è appena iniziata. EvG sostiene, "Questo è solo un round di pratica ..."

"Questo è solo più denaro a questo punto. Il bilancio ... della Fed andrà da circa $ 4 trilioni a $ 40 trilioni. Andrà a $ 100 trilioni prima che questo finisca. Quindi, proprio ora, loro si stanno solo esercitando un po 'perché stanno per mettere il pedale sul fondo molto presto ...

Non c'è altro modo per salvare questo sistema, è andato troppo lontano. Non sono un pessimista. Non voglio vedere la fine del mondo, ma puoi vedere le loro azioni. Puoi vedere che ora non c'è assolutamente via d'uscita. L'unica cosa che sanno è stampare denaro. Hanno già ridotto i tassi a zero o negativo, il che è un disastro in sé e per sé. "

EvG prevede: "Tutti questi asset bolla che si basano solo sul credito e sull'espansione del credito imploderanno misurati in termini reali, misurati in oro".

"Mi aspetto che il mercato azionario e il mercato immobiliare perderanno almeno il 95% o più in termini reali ... Il prossimo ciclo di rialzo per oro (e argento) è iniziato. La fase successiva di questo mercato è iniziata, ed è andrà avanti per molto, molto tempo. Andrà a livelli che saranno difficili da credere oggi ... Il mondo non può avere una crescita solida fino a quando questo debito non è esploso ... la transizione sarà terribile, ma Non vedo altra soluzione a questo ...

Il debito può essere cancellato solo cancellando anche tutti i valori delle attività. Non puoi semplicemente far scomparire il debito e far sì che i beni rimangano lì ai valori che sono oggi. . . . Quando questo debito viene cancellato o implode, o come vogliono chiamarlo, ciò significa che tutti questi beni diminuiranno. Ecco perché sto dicendo che scenderà del 95% contro l'oro. A mio avviso, non c'è assolutamente nessun altro modo . "

Unisciti a Greg Hunter mentre affronta One- to -One con Egon von Greyerz, fondatore di Matterhorn Asset Management, che può essere trovato su GoldSwitzerland.com.

La Fed ha creato la bolla di tutto e una crisi di liquidità: cosa succede dopo?

È una dinamica interessante che la Federal Reserve ha evocato nel decennio successivo al crollo del credito del 2008. Hanno trascorso diversi anni usando misure di stimolo artificiale per gonfiare forse la più grande bolla finanziaria nella storia degli Stati Uniti, e poi un paio di anni fa qualcosa è cambiato. Dipendevano i mercati e gli investitori dal semplice contante per poi interrompere il flusso di eroina monetaria. Il sistema era così dipendente dal "China White" della Fed che tutto ciò che serviva per dare a tutti la scossa erano aumenti dei tassi di interesse al tasso di inflazione neutrale e un selloff moderato del bilancio. Ora, il sistema sta morendo per lo shock ed è troppo tardi perché lo stimolo endovenoso lo salvi.

Per molti questo potrebbe sembrare senza precedenti, ma è davvero piuttosto comune. La Fed ha una lunga storia di gonfiare le bolle usando una facile liquidità e quindi implodere quelle bolle con l'inasprimento del credito. Ha anche una lunga storia di pretese come se stesse cercando di salvare l'economia dalla crisi quando in realtà è la fonte della crisi. Come avvertì il deputato Charles Lindbergh Sr. dopo il panico del 1920:

"Ai sensi della Federal Reserve Act, il panico è creato scientificamente; l'attuale panico è il primo creato scientificamente, elaborato mentre immaginiamo un problema matematico ..."

Negli ultimi teatri della Fed, è emersa una nuova tendenza: la "Fed deludente". Per comprendere questa delusione, dobbiamo definire esattamente cosa vogliono i mercati dalla banca centrale. Ovviamente, vogliono QE4; un massiccio programma di liquidità. Almeno per l'anno passato hanno chiesto a gran voce per questo, e devono ancora ottenerlo. Ma cosa comporta il QE4? Per istituire una nuova maratona QE, la Fed dovrebbe:

1) Abbassa il tasso sui fondi Fed a zero. 2) Abbassare il tasso di prestito pronti contro termine overnight a zero. 3) Interrompere i tagli di bilancio. 4) Lanciare acquisti di attività permanenti, NON solo prestiti notturni garantiti da garanzie reali.

Se la Fed avesse in programma di calciare la lattina in avanti sul crollo delle bolle, avrebbe iniziato tutti questi passaggi e l'avrebbero fatto almeno 6-8 mesi fa. Finora, solo una di queste cose è stata fatta (la fine dei tagli di bilancio). Qui vediamo perché il mondo economico mainstream è continuamente sull'orlo di un attacco di connotazione. L'implosione della bolla finanziaria sta diventando ovvia, la maggior parte delle principali istituzioni e banche societarie sono ridotte a livelli storici di debito e la liquidità in dollari è diventata così stretta a livello globale che i tassi di prestito interbancario stanno salendo alle stelle ben al di sopra dei tassi di interesse fissati dalla Fed. Eppure, dopo ogni riunione della Fed, la banca centrale dà al mondo degli investimenti una risposta spoglia.

Ecco la domanda che le persone dovrebbero porre, ma quasi nessuno lo è: perché? Perché la Fed non ha appena aperto le porte del QE4 a novembre / dicembre quando era ovvio che si stava formando una crisi di liquidità? Perché la Fed ha aumentato i tassi di interesse e ridotto del tutto il proprio bilancio? L'unica cosa che ha ottenuto è stata quella di innescare condizioni di incidente. Ah, ma c'è la chiave per rispondere al nostro enigma ...

Da circa novembre dello scorso anno la Fed ha adottato un modello piuttosto coerente in cui fa il minimo indispensabile per apparire come se avesse intenzione di supportare i mercati e disinnescare qualsiasi evento di crisi mentre in realtà non stava facendo molto. Arriva un punto in cui "calciare la lattina" sul collasso economico diventa impossibile, e credo che ora abbiamo raggiunto quel puntosecondo le prove. Come ho notato negli articoli precedenti , la Fed non allenterebbe il cappio sulla liquidità fino a quando lo schianto non inizia a colpire la coscienza del grande pubblico. In altre parole, la Fed non scatenerà il QE4 fino a quando non saremo sull'orlo di un altro "momento di Lehman". Quel momento è quasi arrivato. Oggi, quasi la metà di tutti gli americani è preoccupata per una recessione che colpisce l'anno prossimo e il 38% dei gestori di fondi prevede una recessione nell'anno successivo. Il pubblico sta diventando sempre più consapevole della minaccia, ma molti credono ancora che la Fed e il governo agiranno per mitigare il danno. La crisi di liquidità che si sta formando nei prestiti overnight e l'accelerazione del "panico repo" indicano che le condizioni di incidente stanno per colpire la strada principale. Il prestito a pronti è un meccanismo della Fed per aumentare (ipoteticamente) il flusso di credito all'interno del sistema bancario. I tassi di interesse di Repo sono i tassi di interesse che le banche e le altre istituzioni si addebitano reciprocamente per l'assunzione di denaro contante. Di solito, i tassi di interesse pronti contro termine seguono i tassi sui prestiti overnight stabiliti dalla Fed, nonché il tasso sui Fed Funds. Ma, recentemente, i tassi interbancari sono aumentati ben oltre il livello stabilito dalla Fed. Perché questo è importante? Perché significa che c'è un deficit di domanda / offerta. Più banche e società devono prendere in prestito denaro a breve termine per mantenere le loro operazioni operative. Questo ha senso; le società statunitensi sono attualmente gravate da più debiti di quanto non fossero prima del crollo del 2008. Il problema è che nessuno vuole prestare loro quei soldi in questo momento. Esiste essenzialmente una carenza di dollari e di credito, e la domanda sta facendo salire i tassi alle stelle. Più alte sono le tariffe, più costoso è il prestito di TUTTI, comprese le piccole imprese. È scoppiata la confusione sul perché le banche e le società con grandi riserve di liquidità non prestassero quei soldi, anche agli alti tassi di interesse del picco di panico. La società di Warren Buffet, Berkshire Hathaway, per esempio, detiene un record di $ 122 miliardi in contanti . Cosa sanno che il Berkshire e le altre società che producono liquidità non lo fanno? In generale, le società accumulano liquidità quando si aspettano una crisi economica e, in un certo senso, questa accumulazione di liquidità può effettivamente contribuire a un collasso esponenziale del credito. Questo è ciò che accade quando la linfa vitale della tua economia si basa sul debito su richiesta. Senza nessuno disposto a prestare ai tassi interbancari correnti, il prestatore di ultima istanza è la Fed, ma la risposta della Fed è stata decisamente deludente per la maggior parte degli investitori.

Alcuni vedono gli acquisti della Fed per i prestiti overnight pronti contro termine come un segno che la Fed entrerà presto con il QE. Alcune persone credono addirittura che la spesa repo sia QE. Sfortunatamente, come per gran parte di ciò che fa la Fed, non tutto è come sembra e la situazione dei pronti contro termine è abbastanza complessa da non pensare che molte persone lo capiscano. Come uno dei miei lettori ha recentemente chiesto:

" La Fed di New York ha detto venerdì che continuerà a offrire fino a $ 75 miliardi al giorno al sistema finanziario fino al 10 ottobre, prolungando gli sforzi per alleviare la pressione sui mercati monetari .... Contando da oggi questo è 20 X 75 B = 1,5 trilioni. È una forma di QE? E eviterebbe l'incidente imminente ...? ”

Questo è un malinteso comune sui prestiti overnight e sui pronti contro termine della Fed. Per dirla nei termini più semplici che sono in grado: i repository non sono generalmente acquisti cumulativi a lungo termine come lo è il QE. I pronti contro termine sono di solito PRESTITI NOTTURNI che istituti come le banche prendono in prestito dalla Fed offrendo in cambio garanzie (attività finanziarie sicure). I Repo creano saldi di riserva TEMPORANEI, che vengono rimborsati e cancellati. Ciò significa che la Fed potrebbe offrire Repo fino al 10 ottobre, ma ciò non aggiungerà $ 1,5 trilioni al bilancio della Fed. Al contrario, il bilancio della Fed si sposterà relativamente poco man mano che la Fed rivende le garanzie acquistate, spesso con un taglio di valori che alimenta il capitale extra nella banca centrale.

Risposta: No, i repository non sono QE. Il QE non è temporaneo, né si basa su acquisti di garanzie collaterali che vengono venduti ogni giorno. Inoltre, come quasi tutti gli economisti, anche nel mainstream, hanno sottolineato, la Fed dovrebbe istituire QE REALE e ALTRE liquidità per alleviare condizioni finanziarie strette, eppure non lo stanno facendo. Stanno chiamando l'azione repo della Fed un "cerotto", e io tendo ad essere d'accordo. La Fed mantiene le condizioni più strette il più a lungo possibile. Ancora una volta, ciò che le persone devono iniziare a chiedere è "perché"?

Da Reuters :

“Inoltre, un taglio IOER è semplicemente un cerotto temporaneo per la soluzione e la Fed dovrà trovare una soluzione più permanente in futuro. Espandendo le funzionalità di bilancio della Fed nel menu delle possibili soluzioni, Powell ha fatto un forte sforzo per comunicare chiaramente che non dovrebbe essere interpretato come un allentamento quantitativo, noto anche come stimolo politico, piuttosto che uno strumento tecnico per aumentare la valuta in circolazione. "

Come ha affermato un altro dei miei lettori questa settimana:

“ Sono così stanco di vedere persone nella community di alt-media che chiamano il prestito pronti contro termine" QE "quando non è assolutamente QE. Tutto quello che devono fare è una piccola ricerca per capire che l'alimentazione è stata schivata dal QE e hanno tenuto le condizioni strette. Come hai detto da un po 'di tempo ormai, i banchieri hanno creato la bolla, ora fanno scoppiare la bolla limitando la liquidità. Forse avranno QE4 in futuro, ma solo quando è troppo tardi per fare qualcosa per la crisi di liquidità ... "

Questo riassume il problema e le idee sbagliate che rimbalzano di recente. La Fed è ben consapevole della crisi di liquidità da un po 'di tempo. Il tasso LIBOR sul dollaro USA ha registrato il più grande balzo in un decennio all'inizio del 2018 e da allora la carenza globale di dollari è stata costante. Con una carenza di dollari arriva una maggiore domanda da parte delle banche di tutto il mondo per un debito a breve termine ad alto costo - quindi, i tassi di pronti contro termine alle stelle. Per diversi anni la Fed non fu affatto timida di pompare enormi quantità di fiat nel sistema bancario; perché sono timidi al riguardo adesso? E perché non siamo ancora nel mezzo di QE4?

Un fattore sorprendente nel prestito interbancario a breve termine è che quando i tassi di pronti contro termine si gonfiano possono effettivamente annullare gli effetti delle misure di stimolo della Fed. La Fed dovrebbe aumentare drasticamente il suo livello di acquisti per superare l'esplosione dei tassi. Non l'hanno fatto, ed è per questo che la loro risposta al pronti contro termine ha fatto ben poco per fermare la volatilità dei prestiti interbancari. Per mettere in prospettiva la risposta al pronti contro termine della Fed per coloro che vogliono trattare i prestiti overnight come cumulativi, l' audit del programma TARP da solo mostra che la Fed ha iniettato circa 16 trilioni di dollari nell'economia globale, e gran parte di ciò era in prestiti overnight. Questo non conta nemmeno i programmi Fed QE post-TARP. L'attuale attività di pronti contro termine della Fed è una goccia nell'oceano al confronto. Affermo che la Fed sta deliberatamente mantenendo la crisi di liquidità mentre cerca di far sembrare che stiano "prendendo provvedimenti". La Fed crea bolle e poi espelle quelle bolle restringendo la liquidità alla debolezza economica. Quando allentano le condizioni del credito, è quasi sempre bene dopo che la valanga è già iniziata. Hanno fatto la stessa cosa all'inizio della Grande Depressione, causando l'espansione piuttosto che la ritirata, come ha ammesso pubblicamente Ben Bernanke nel 2002 . Hanno anche tenuto nascoste le condizioni di crash nei mercati del credito quando Alan Greenspan ha chiuso tutte le conversazioni con il pubblico sulla bolla immobiliare. E oggi la Fed continua a dichiarare fraudolentemente che l'economia americana è forte e in ripresa, e ha persino licenziato Simon Potter , il funzionario più attrezzato per gestire una crisi dei prestiti pronti contro termine: lo stesso funzionario che ha avvertito la risposta della Fed è praticamente troppo tardi . La Fed non può nemmeno affermare di "non avere idea" di ciò che stava per accadere. Jerome Powell, ora presidente della Fed, ha avvertito di queste ESATTE conseguenze se la Fed avesse rafforzato la liquidità nel 2012. Ma, ben poche persone nel pubblico ne sono a conoscenza, e chiunque sarà la colpa della Fed e dei media per l'incidente che la maggior parte del pubblico incolpa dell'incidente. Non credo sia una coincidenza che il crollo di bolle speculative finanziarie stia accelerando nello stesso momento in cui scoppia il caos geopolitico.

Abbiamo una guerra commerciale che è improbabile che finisca, con un incontro USA / Cina ad ottobre che probabilmente produrrà risultati scarsi.

Abbiamo un circo Brexit che dovrebbe suonare in ottobre.

Abbiamo una crisi con l'Iran mentre gli Stati Uniti stanno per spostare truppe in Arabia Saudita e negli Emirati Arabi Uniti il prossimo mese.

E ora abbiamo un "circo di impeachment" che esplode su Trump, Biden e l'Ucraina.

Questo è sicuramente un sacco di distrazioni per il grande pubblico mentre la loro economia si sgretola intorno a loro ... Per capire perché la Fed avrebbe deliberatamente progettato una crisi economica, suggerisco di leggere QUI il mio articolo sul gioco di fine economico . È importante rendersi conto che la Fed non ha "perso il controllo" della situazione, né la Fed è l'istituzione maldestra e arguta che alcuni analisti alternativi ritengono essere. Piuttosto, la Fed è perfettamente consapevole del danno che sta causando ed è perfettamente consapevole di quanto questo caos arrecherà beneficio ad alcune organizzazioni globaliste. Autore di Brandon Smith tramite Alt-Market.com,

* * * Se desideri supportare il lavoro svolto da Alt-Market e allo stesso tempo ricevere contenuti sulle tattiche avanzate per sconfiggere l'agenda globalista, iscriviti alla nostra newsletter esclusiva The Wild Bunch Dispatch . Scopri di più QUI .

Nessun commento:

Posta un commento