La Fed aumenta le dimensioni del piano di salvataggio della liquidità

Aggiornamento (27 Settembre 2019):

Il dollaro scivola mentre la carenza di liquidità svanisce: i pronti contro termine della Fed, Repos durante la notte entrambi sottoscritti

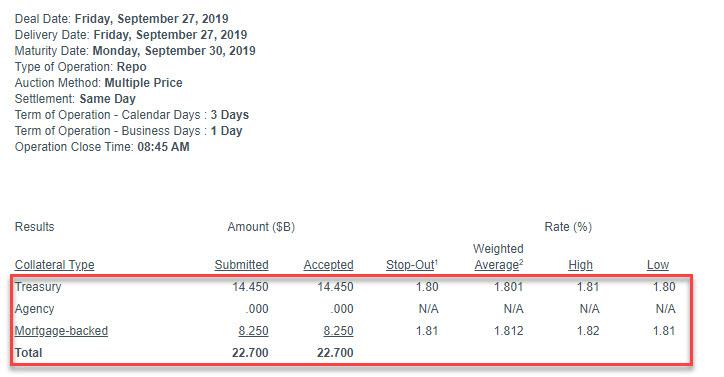

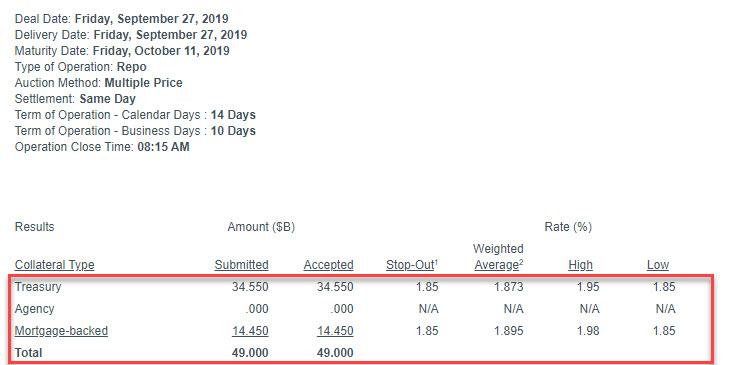

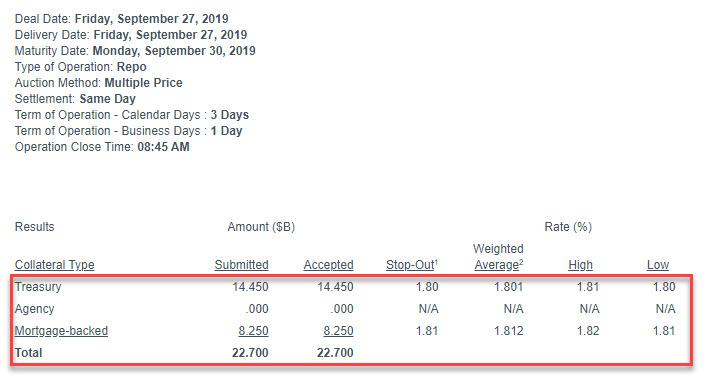

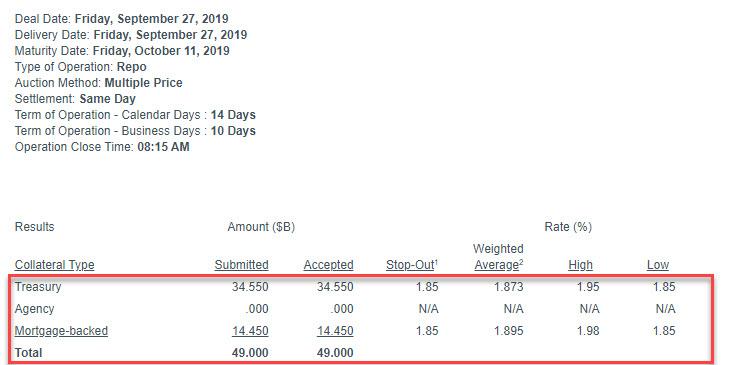

Pochi minuti dopo che la Fed ha annunciato che il repository del terzo e ultimo termine ha visto solo $ 49BN in decisa diminuizione, circa $ 11BN in meno dell'intera assegnazione e quindi sotto-sottoscritto a seguito di un picco della domanda nel repository a termine di giovedì, la Fed ha anche confermato che la carenza di finanziamento è diminuita a livello overnight, con solo $ 22,7BN in contributi per l'operazione di pronti contro termine overnight di $ 100BN di oggi. Questo è stato il numero più basso di invii a un pronti contro termine durante la notte da quando la Fed ha riavviato l'operazione la scorsa settimana dopo una pausa di un decennio ...

... e un'indicazione che tra i pronti contro termine a tre termini e il pronti contro termine durante la notte, la Fed potrebbe aver trovato il punto debole per quante riserve aggiuntive sono necessarie, che a partire da questo momento ammontano a $ 161,7BN ($ 22,7BN in pronti contro termine durante la notte ; $ 30 / $ 60 / $ 49BN in pronti contro termine) . La notizia che entrambi i pronti contro termine di oggi non sono stati interamente assegnati sembra aver allentato la pressione sul dollaro che è sceso ai minimi di sessione pochi istanti dopo che i risultati dei pronti contro termine hanno colpito il nastro. E così, con il bilancio della Fed ora più alto di 162 miliardi di $, l'unica domanda è se i pronti contro termine giornalieri G / C rimarranno in linea o ricominceranno a salire: in tal caso, si può concludere che il sistema finanziario americano ha una carenza di riserve di circa $ 160 miliardi. Se i tassi ricominceranno a salire, il numero sarà maggiore. Un giorno dopo che la Fed ha concluso il suo secondo repo a termine di $ 60BN, sovradimensionato, giovedì e che è stato notevolmente sottoscritto in eccesso - il che ha suscitato nuove preoccupazioni sulle esigenze di finanziamento dei concessionari verso la fine del trimestre - pochi istanti fa la Fed ha pubblicato i risultati del repo finale a terzo termine che ha indicato che, sebbene le tensioni sul finanziamento rimangano, sembrano essersi allentate poiché la Fed ha accettato "solo" $ 49 miliardi nell'operazione di sottoscrizione insufficiente, che ha accettato tutti i $ 34,55 miliardi di titoli del Tesoro e $ 14,450 miliardi di MBS offerti. Perché questa è una buona notizia? Perché alcuni avevano temuto che anche il terzo pronti contro termine sarebbe stato sottoscritto in eccesso, suggerendo che alcuni rivenditori non sarebbero stati in grado di trovare tutta la liquidità di cui avevano bisogno a fine trimestre. Ciò, tuttavia, non è avvenuto e invece a partire da questo momento, tutti i rivenditori preoccupati per le loro esigenze di finanziamento a fine trimestre dovrebbero disporre della liquidità necessaria. Ora l'unica domanda è cosa mostreranno i risultati dell'odierna operazione di pronti contro termine durante la notte. Se lo stress finanziario sta effettivamente diminuendo, anche questo dovrebbe essere ben al di sotto dell'intera assegnazione di $ 100BN. Fonte: qui Aggiornamento (27 Settembre 2019):

Repo-calisse degli Stati Uniti: il ritorno dei fantasmi dei fallimenti bancari

Il fallimento della scorsa settimana nel mercato dei pronti contro termine negli Stati Uniti potrebbe aver avuto a che fare con la cessione da parte di Deutsche Bank della sua intermediazione privilegiata a BNP, portando un riflesso sgradito alla banca in difficoltà e ad altre banche straniere con intermediazioni principali in America. Ci sono anche preoccupanti analogie tra la Deutsche Bank tedesca oggi e il Credit-Anstalt austriaco nel 1931, solo la scala è molto più grande e comprende inoltre derivati con un valore lordo di $ 50 trilioni di dollari. Se il problema dei pronti contro termine si diffonde, potrebbe anche sollevare interrogativi sull'industria sintetica degli ETF, i cui contanti e depositi potrebbero affrontare rischi crescenti di controparte in alcune delle grandi banche e nei loro primi broker. I gestori di ETF sintetici dovrebbero rivalutare urgentemente le loro relazioni contrattuali. A prescindere dal fallimento del pronti contro termine, è probabile che si riveli un momento spartiacque, facendo sì che i banchieri statunitensi considerino più ampiamente la loro esposizione al rischio di controparte e ai prestiti rischiosi, in particolare i prestiti con leva finanziaria e la loro forma garantita in CLO. Il deterioramento delle prospettive commerciali globali, così come le prospettive economiche statunitensi e la probabilità che la riduzione dei tassi di interesse del dollaro allo zero si rivelino insufficienti per invertire un declino, assumeranno una nuova rilevanza per le loro decisioni.

Problemi sotto la superficie

La scorsa settimana è successo qualcosa di insolito: invece dei più normali contratti di pronti contro termine inversi , la Fed ha intensificato i suoi contratti di pronti contro termine. A scanso di equivoci, un repo inverso da parte della Fed coinvolge la Fed prendendo in prestito denaro da banche commerciali, garantite da garanzie detenute nel suo bilancio, in genere buoni del Tesoro USA. I pronti contro termine revocano la liquidità dal sistema bancario. Con un pronti contro termine inverso, accade il contrario: la Fed riceve garanzie dal sistema bancario e presta denaro contro la garanzia, iniettando liquidità nel sistema. L'uso di pronti contro termine inversi può essere considerato il principale strumento di gestione della liquidità della Fed quando le banche hanno riserve sostanziali parcheggiate con la Fed, come avviene oggi. Avendo gonfiato il proprio bilancio a seguito della crisi di Lehman acquistando buoni del Tesoro USA aumentando così le riserve bancarie, dal 2011 la Fed ha iniziato ad aumentare la sua posizione di pronti contro termine inversa fino al 2017. In altre parole, stava prendendo liquidità dal sistema bancario, avendo precedentemente iniettato grandi quantità di esso mediante un allentamento quantitativo dopo la crisi di Lehman. Dall'inizio del 2017 a ottobre 2018, i pronti contro termine in sospeso sono stati poi dimezzati, aggiungendo liquidità implicita. Da allora sono aumentati di circa la metà a $ 325 miliardi, riducendo la liquidità. Ciò che ha spaventato i commentatori del mercato è stato l'inaspettato aumento del tasso di pronti contro termine, che martedì 17 settembre è balzato improvvisamente dal livello del venerdì precedente del 2,19% fino al 10%. Aumentando la sua posizione di pronti contro termine, è seguita un'iniezione mirata di liquidità da parte della Fed mentre lottava per mantenere il controllo sul tasso di pronti contro termine, portando i suoi pronti contro termine da meno di $ 20 miliardi a $ 53 miliardi. Il giorno successivo la Fed ha ridotto il tasso sui fondi federali a un obiettivo dell'1,75-2,0%. Mercoledì 18 settembre la posizione di pronti contro termine della Fed è aumentata di nuovo da $ 53 miliardi a $ 75 miliardi. Inoltre, giovedì e venerdì, rispettivamente, la posizione di pronti contro termine della Fed è rimasta elevata, raggiungendo $ 105 miliardi lunedì scorso. È interessante notare che il Libor overnight ha subito una leggera flessione, in linea con la riduzione del Fed Funds Rate, apparentemente non influenzato dai maggiori tassi di pronti contro termine negli Stati Uniti, confermando che si tratta specificamente di un problema degli Stati Uniti che coinvolge le grandi banche. Ci sono state diverse spiegazioni da parte di commentatori esperti sul perché il tasso di pronti contro termine è salito alle stelle, nessuno dei quali soddisfacente. Ricorda uno dei versetti 29 del Rubaiyat di Fitzgerald di Omar Khayyam :

“Me stesso quando i giovani hanno frequentato con impazienza Dottore e santo, e ascoltò grande argomento Su di esso e su; ma sempre Sono uscito dalla stessa porta in cui sono andato.

Invece, ho il forte sospetto che stiamo vedendo i fantasmi di fallimenti bancari passati, più recentemente nel Regno Unito la triste storia di Northern Rock che ho osservato da vicino. Per i lettori non britannici, un breve promemoria: in quanto banca autorizzata, Northern Rock era un prestatore di mutui che ha avuto difficoltà nel settembre 2007, prima di essere nazionalizzato il febbraio successivo. Una corsa all'antica con clienti in coda fuori dalle sue filiali che cercavano di ritirare i loro depositi aveva messo in allarme il pubblico in generale sui problemi di Northern Rock. Non è stato in grado di attingere ai mercati monetari all'ingrosso, perché altre banche non erano disposte a concedergli prestiti su base non garantita. L'istituzione ha mancato il punto. Come scrisse Gillian Tett sul Financial Times all'epoca, c'erano crescenti preoccupazioni sul funzionamento del Libor. [Ii] Vi era una crescente divergenza nei tassi che le diverse banche quotavano nelle varie valute quotate in Libor, discriminando i più piccoli mutuatari (in realtà, un'indicazione di un crescente rischio di controparte, non un presunto fallimento del Libor). Inoltre, le banche più grandi stavano riducendo la loro esposizione al Libor acquistando fondi dalle operazioni di tesoreria di grandi società e utilizzando il mercato dei pronti contro termine in via di sviluppo (che è garantito, a differenza del Libor - un'ulteriore indicazione di crescenti preoccupazioni sistemiche) per mantenere invece i loro saldi overnight. Ricordo vividamente di essere stato nell'ufficio di RP Martin (allora uno dei principali broker di denaro - ora parte dei partner BGC) a dicembre di quell'anno, quando tutta l'offerta del Libor è misteriosamente scomparsa, lasciando i mutuatari bloccati. Avendo previsto da tempo che la bolla del credito sarebbe finita e scoppiata, ho ritenuto che ciò costituisse un segnale significativo di una crisi in via di sviluppo. Il febbraio seguente, la Northern Rock, che per il suo finanziamento era dipesa dai mercati monetari, è crollata ed è stata nazionalizzata dal governo, e la grande crisi finanziaria è stata debitamente seguita. Il fallimento repository erroneamente simile oggi potrebbe essere il fantasma di Northern Rock che torna a perseguitarci a New York? In tal caso, ora abbiamo una bolla di credito molto più grande da far scoppiare e le cifre nel mercato dei pronti contro termine sono in decine di miliardi, anziché decine di milioni. Questa volta è forse meno ovvio per il grande pubblico, perché le corse di banche pubbliche vecchio stile sono probabilmente un ricordo del passato. La crisi scatenata nel 2007 è stata attribuita a proprietà residenziali e prestiti bugiardi in America, cartolarizzati in obbligazioni di debito garantite (CDO), suddivise e tagliate a cubetti per dare l'apparenza di tranche senza rischi per gli investitori, mentre il rischio è stato spinto in tranche azionarie e mezzanine più piccole, trattenuto dagli sponsor. Se ne ripetiamo l'esecuzione, è probabile che coinvolga il successore dei CDO, obbligazioni di prestito garantite (CLO). Fanno all'incirca la stessa cosa, ma con un debito aziendale di bassa qualità. Questo è il motivo per cui dobbiamo notare i problemi nel mercato dei pronti contro termine e non considerarli come una tantum. La ragione del suo fallimento ha poco a che fare con, come suggerito da alcuni commentatori, una generale carenza di liquidità. Tale argomento è contestato dall'aumento dei pronti contro termine della Fed da $ 230 miliardi nell'ottobre 2018 a $ 325 miliardi il 18 settembre, che non sarebbero stati attuati in caso di carenza generale di liquidità. Piuttosto, sembra essere un problema sistemico; un'altra roccia del Nord, ma molto più grande. Oggi chiamiamo un tale evento un cigno nero.

Che cos'è oggi il Northern Rock - o è un Credit-Anstalt?

Non possiamo respingere la possibilità che una grande banca non americana che opera attraverso una consociata autorizzata dagli Stati Uniti sia percepita dai suoi pari come troppo rischiosa come una controparte. Stando così le cose, il candidato più probabile è Deutsche Bank, che potrebbe aver bisogno di una significativa sostituzione della liquidità per i depositi in fuga, avendo appena concluso la vendita della sua intermediazione principale a BNP. Una cosa è rimuovere un'azienda dal lato delle attività del bilancio di una banca, ma un'altra è garantire i depositi molto più grandi che ne derivano. Lo scorso luglio, Bloomberg ha riferito che quando l'accordo BNP è stato presentato per la prima volta, i clienti di Deutsche Bank stavano tirando fuori un miliardo di dollari ogni giorno [iii]. Presumibilmente, era gestibile, con sufficiente liquidità sul lato patrimoniale del bilancio molto ampio di Deutsche Bank per risolvere eventuali difficoltà e aveva accesso al mercato dei pronti contro termine negli Stati Uniti. In concomitanza con gli eventi attuali, l'accordo BNP è stato finalmente firmato e annunciato solo lunedì scorso, anche se sarebbe stato conosciuto nei circoli bancari di New York la scorsa settimana quando le difficoltà nel mercato dei pronti contro termine sono emerse. Inoltre, i grandi depositanti sarebbero stati quasi certamente informati in anticipo dei tempi nel tentativo di tenerli in sospeso, e alcuni di loro potrebbero aver scelto di ritirare semplicemente i loro depositi. Le somme coinvolte potrebbero facilmente essere abbastanza grandi da potersi sposare con il sostegno fornito dalla Fed attraverso l'aumento del livello di esposizione repo. Inoltre, non possiamo respingere la probabilità che il problema si diffonda ai principali rivenditori statunitensi di altre banche estere, incluso lo stesso BNP. Per fare un confronto, il lasso di tempo tra il fallimento del mercato del Libor e la nazionalizzazione di Northern Rock era inferiore a due mesi. Non possiamo sapere con certezza se i problemi nel mercato dei pronti contro termine americani e le evidenti difficoltà incontrate da Deutsche Bank siano sicuramente collegati, per non parlare comparabili in termini di tempo e risultati con l'esperienza del Northern Rock. Ma le banche, gli hedge fund e gli operatori di ETF sintetici seguiranno da vicino. Gli ETF sintetici sono costituiti da liquidità, quasi liquidità e obbligazioni (che sono pensate per essere liquide ma spesso non lo sono), mentre fanno corrispondere la loro performance di prezzo a un indice tramite derivati. Dopo essere cresciuto a circa 4 trilioni di dollari complessivi, attraverso ETF sintetici il settore ha accumulato notevoli quantità di liquidità, depositi bancari e liquidità presso grandi banche con concessionarie primarie. Se i problemi di pronti contro termine aumentano, esiste il pericolo che l'industria della gestione degli investimenti inizi a trasferire questi fondi dalle banche che percepiscono un rischio operativo e di controparte in aumento, con conseguenze potenzialmente devastanti per tutti i soggetti coinvolti. I cinici hanno pensato a lungo che l'industria degli ETF sarebbe finita in un disastro per gli investitori, senza avere una spiegazione convincente di come sarebbe potuto accadere. Forse ora stiamo cominciando a vedere le prime prove che indicano la fine del fenomeno ETF e quindi a essere in grado di anticipare gli effetti a catena sui mercati finanziari e dei derivati in generale. Tornando al tema delle relazioni bancarie, un confronto più preoccupante tra l'episodio Deutsche Bank e Northern Rock potrebbe essere con la crisi Credit-Anstalt del maggio 1931. Era la più grande banca in Austria, proprio come Deutsche è la più grande in Germania, un paese molto più grande con un'economia più importante. Poi in Austria e oggi in Germania, le economie europee si stavano avvicinando alla recessione, costringendo grandi perdite alle loro banche. Dopo la crisi del 1931, in pochi mesi non solo l'Austria ma altri paesi europei subirono difficoltà finanziarie, lo standard di scambio dell'oro iniziò a disintegrarsi e il flusso internazionale di merci fu interrotto dal crescente protezionismo mentre i governi cercavano di abbattere i boccaporti. La fuga di creditori stranieri innescata da questi eventi ha rapidamente trasformato una grave crisi in un paese minore in una grave crisi per tutta l'Europa e oltre. Oggi, se lo stesso destino dovesse accadere a Deutsche Bank, non solo sarebbe su una scala molto più ampia, ma c'è la domanda aggiuntiva del valore nozionale lordo del suo portafoglio di derivati di quasi $ 50 trilioni e il futuro dell'euro stesso . C'è da meravigliarsi, se Deutsche è davvero al centro della crisi dei pronti contro termine della scorsa settimana, che altre grandi banche, hanno deciso di fare un passo indietro e hanno rifiutato di accettare le proprie garanzie in un pronti contro termine? Le altre principali banche sembrano aver lasciato la Fed per raccogliere i pezzi rilevando il mercato dei pronti contro termine. Un altro potenziale problema è la Cina, con il Financial Times che solo undici giorni fa ha riferito che i gruppi cinesi stanno perdendo $ 40 miliardi di risorse globali, con una sottorubrica che ha avvertito che i disinvestimenti statunitensi stanno salendo [iv]. Poi c'è l'inaspettata escalation dei requisiti di finanziamento interno affrontati dall'Arabia Saudita a seguito dell'attacco ai suoi impianti di raffinazione del petrolio, quasi certamente coperti dalla vendita di saldi in dollari a New York. Ciò conferma che alcuni dei problemi di liquidità esposti dal mercato dei pronti contro termine potrebbero essere dovuti a una riduzione dei saldi in dollari da parte sia delle società che dei governi stranieri, contrariamente alla convinzione diffusa che in una crisi, gli stranieri dovrebbero cercare di acquistare dollari. Potrebbe gettare un riflettore inaspettato sulle banche statunitensi, comprese quelle di proprietà straniera, con collegamenti diretti e indiretti cinesi e sauditi. Sebbene, come indicato di seguito, con $ 307,9 miliardi ritirati nell'anno a luglio, i prelievi stranieri sembrano essere un problema più diffuso di quanto esposto dagli eventi attuali. Se sia la forza principale dietro la crisi dei pronti contro termine dovrebbe essere considerato alla luce della performance del dollaro sugli scambi con l'estero, che è stata notevolmente stabile nelle ultime settimane.

Potrebbero essere previsti prestiti garantiti e con leva

Il corso di una crisi del credito inizia spesso con uno shock iniziale seguito dalla scoperta di problemi più profondi. Quasi tutti sono sorpresi dallo shock iniziale, non rendendosi conto della sua importanza come segnale per un cambiamento nell'atteggiamento dei banchieri nei confronti del rischio. L'espressione di ragioni puramente tecniche per l'interruzione del mercato dei pronti contro termine presuppone che ciò che era noto prima si applichi ancora e che non vi sono altri fattori; solo un errore di giudizio da parte delle autorità nella gestione dei mercati. È probabile che questo sia un errore perché i mercati sono dinamici e possiamo identificare tre ragioni distinte per cui nessuno dovrebbe essere compiacente:

1. Un rallentamento dell'economia statunitense, che non si riflette nelle statistiche retrospettive, porta a una riduzione dei livelli di liquidità delle imprese e ad un calo del credito rotativo per finanziare l'accumulo di scorte. Le banche statunitensi potrebbero già averne riscontrato prove in alcuni settori. 2. Vi è stata una riduzione dei saldi in dollari da parte di società e governi stranieri detenuti tramite banche corrispondenti (si noti che nei dodici mesi fino a luglio 2019 si sono registrati prelievi netti di $ 307,9 miliardi [v]). I banchieri avranno ipotizzato che si tratti di un fenomeno temporaneo, dato lo stato di riserva del dollaro. Quella speranza viene ora dissipata. 3. Le banche americane stanno diventando più caute del rischio di controparte nei mercati monetari all'ingrosso in generale.

A seguito dell'attuale repo hiatus, è probabile che una combinazione di tutti e tre porti a un cambiamento nel pensiero dei banchieri commerciali, con i primi due che alimentano il terzo. Per quanto riguarda se il problema è considerato temporaneo o suona un campanello d'allarme grave, dobbiamo scavare più a fondo nel settore dei prestiti marginali che potrebbe far cadere le banche in una crisi collettiva, anche se il problema immediato dei pronti contro termine si attenua. Un candidato ovvio sono CLO(Collateralized Loan Obligation) e prestiti con leva finanziaria non garantiti. Secondo la Bank for International Settlement, le obbligazioni sui prestiti garantiti in essere sono suddivise con circa $ 1,2 trilioni in dollari USA e $ 200 miliardi equivalenti in euro [vi]. L'esposizione in dollari rappresenta la metà di tutti i prestiti con leva nel sistema finanziario statunitense, quindi la dimensione totale del mercato dei prestiti con leva negli Stati Uniti è più simile a $ 2,4 trilioni, che si confronta con il valore contabile del capitale azionario totale per le banche commerciali negli Stati Uniti di $ 1,95 trilioni di. Sebbene l'esposizione bancaria diretta alle CLO sia stimata a soli $ 250 miliardi, sono tenuti a detenere la parte del leone nel resto del mercato del prestito con leva, dando loro un'esposizione totale fino a $ 1,5 trilioni senza che l'esposizione indiretta venga presa in considerazione. La maggior parte del capitale azionario delle banche americane è pertanto a rischio. I prestiti con leva finanziaria garantiti o meno sono prestiti bancari a società fortemente indebitate con alti costi di servizio degli interessi a malapena coperti dagli utili e per lo più classificati a un livello inferiore a investment grade. In una fase di recessione economica, queste sono le prime imprese a fallire e la qualità delle attività sottostanti è già segnalata dalla BRI a peggiorare. Inoltre, poiché i tassi di interesse globali e i rendimenti obbligazionari sono scesi verso e in territorio negativo, la domanda di CLO a più alto rendimento è aumentata e la qualità sottostante è diminuita. Il rapporto debito / utili dei debitori con leva cartolarizzati in CLO è aumentato e le CLO senza patti di manutenzione sono aumentate dal 20% nel 2012 all'80% nel 2018. Nel suo rapporto, la BRI avverte che vi sono ulteriori ricadute che potrebbero derivare da interruzioni della liquidità del mercato, una dichiarazione particolarmente adatta considerando l'attuale interruzione del mercato dei pronti contro termine. Dato il coinvolgimento di hedge fund, fondi comuni di investimento a reddito fisso e fondi di prestito bancario, quando il ciclo del credito si è più evidentemente girato, quasi sicuramente ci sarà una corsa alla vendita di questi CLO, che probabilmente porterà a vendite di incendi con un potenziale di perdite a cascata nel modo visto con CDO di proprietà residenziali undici anni fa. Considera, per un momento, la posizione di una tipica grande banca americana e le mutevoli motivazioni commerciali dei suoi amministratori. A seguito della crisi Lehman, i margini di prestito alle società non finanziarie non hanno mai realmente compensato il rischio di estendere il credito a qualcosa di diverso dalle grandi società e dai consumatori disposti a pagare i tassi di interesse delle carte di credito. Man mano che l'economia si è gradualmente ripresa, i prestiti ai mutuatari di livello investment grade sono aumentati. Insieme a rendimenti più elevati e con un rating AAA allegato, i prestiti a mutuatari di qualità inferiore a investment grade sono diventati sempre più disponibili tramite CLO. Una volta che il ghiaccio del CLO era stato rotto, erano disponibili rendimenti ancora migliori prestando direttamente ai mutuatari del sub-investimento, la chiave era migliorare le prospettive economiche alla base degli utili dei mutuatari. Inoltre, Finora, tutti i prestiti sembreranno conformi ai criteri di rischio di prestito della banca, presupponendo ovviamente che le prospettive economiche stiano migliorando. Nel momento in cui si fermano, gli amministratori della banca si sentiranno esposti e cercheranno di contenere, quindi ridurranno la loro esposizione al rischio di prestito. A questo proposito, il cambiamento nella politica dei tassi di interesse della Fed è il segnale più chiaro di un rallentamento economico e suona la campana sulla solidità delle ipotesi di prestito. Ciò include anche considerazioni sul rischio sistemico, in altre parole il rischio di prestare denaro ad altre banche e istituti finanziari ritenuti esposti sia a CLO che ad altri prestiti con leva. Come per tutta l'umanità, la rapida trasposizione dall'avidità alla paura affligge anche i banchieri. Semmai, dato il loro pensiero ristretto di gruppo, è particolarmente acuto, accendendo un centesimo. L'aspettativa che la Fed avrebbe ridotto il suo tasso sui fondi federali potrebbe agire da catalizzatore per paura, invece di porre preoccupazioni di riposare sulle prospettive del margine di prestito. E i banchieri hanno buone ragioni per essere estremamente preoccupati quando rivolgono la loro attenzione alla geopolitica, alle prospettive economiche globali e interne e alla crescente minaccia di tassi di interesse negativi. E qui, la notizia non è incoraggiante.

Geopolitica e distruzione del commercio globale

Quando il presidente Trump ha intrapreso una politica di penalizzazione della Cina con le tariffe, l'ipotesi generale sui mercati finanziari era che un accordo sarebbe stato raggiunto in breve tempo. Invece, la situazione è peggiorata e realisticamente non è in alcun modo una soluzione più vicina. L'effetto della controversia commerciale non è stato solo un danno per entrambe le parti, ma ha anche provocato danni collaterali. La Germania, il cui mercato in più rapida crescita è stata la Cina, è stata spinta in recessione, con l'indice dei gestori degli acquisti di lunedì scorso definito "semplicemente orribile". Con la Germania che è la locomotiva che trascina con sé tutti gli altri membri dell'Eurozona, ciò sta già portando ad un aumento delle preoccupazioni per le prospettive dell'Eurozona e una ripresa degli acquisti di attività da parte della BCE (allentamento quantitativo) è prevista per novembre. È anche una pessima notizia per la difficile comunità bancaria tedesca, rappresentata a New York da Deutsche Bank. Le banche statunitensi saranno senza dubbio sempre più consapevoli dell'impatto negativo delle tariffe di Trump sul commercio internazionale attraverso le richieste di credito dei loro clienti. Ora vedono l'America alla deriva verso un nuovo conflitto in Medio Oriente contro l'Iran. La produzione di petrolio saudita è stata colpita da droni e missili, presumibilmente dall'Iran, e di conseguenza il prezzo del petrolio potrebbe aumentare notevolmente. Potrebbe persino trascinare la Russia e la Cina in un conflitto. Hong Kong è stata paralizzata dalle rivolte, con la Cina che sospetta la provocazione americana. Chiaramente, il conflitto tra America e Cina si è intensificato ben oltre le semplici tariffe, rendendo difficile visualizzare come correggere il danno al commercio globale. Le prospettive economiche sono pertanto destinate a deteriorarsi ulteriormente, senza fine in vista. Dal punto di vista di un banchiere, una recessione globale è la più grande minaccia per la sua attività di intermediario finanziario tra mutuatari fallimentari e depositanti nervosi. Può sopravvivere solo prendendo misure preventive per evitare potenziali perdite. Alcuni banchieri si saranno aggrappati alla speranza che la Fed, riducendo i tassi di interesse e, se necessario, reintroducendo l'allentamento quantitativo, salverà l'economia americana dalla recessione totale e che la crescita economica riprenderà. Senza dubbio, questo è il consiglio che viene dato alla direzione dagli economisti interni, che non hanno familiarità con le dinamiche distruttive odierne delle tariffe combinate con un ciclo creditizio in fase avanzata fallito. Queste condizioni furono osservate l'ultima volta nel 1929, quando le tariffe di Smoot-Hawley coincisero con la fine di una lunga fase di espansione del credito. Tuttavia, finora ci sono poche prove statistiche che l'economia americana debba affrontare qualcosa di più di una pausa nella crescita economica, motivo per cui i prezzi delle azioni e altre attività garantite hanno mantenuto i loro valori. La realtà è che una crisi del credito non può essere evitata, solo rinviata. È anche difficile vedere come zero tassi di interesse ridotti dai livelli attuali possano essere sufficienti per salvare mercati che, sulla base delle evidenze del mercato dei pronti contro termine, stanno iniziando a determinare un aumento del rischio di controparte in prestiti interbancari. L'esperienza recente e i modelli di banca centrale suggeriscono che i tassi di interesse in dollari dovrebbero essere ridotti di almeno il quattro o il cinque per cento per stabilizzare la situazione, mettendoli profondamente in territorio negativo. E per quanto riguarda i tassi negativi, non vi è alcuno sviluppo più probabile per spingere i depositanti in oro, argento e altri media a sfuggire alla tassazione dei tassi negativi sui depositi.

Risultati e tempistica

Essendo stato avvertito che non tutto è fantastico nella Repo-terra, i banchieri più lungimiranti inizieranno a prevedere i rischi che questa realtà porterà. Si spera che Deutsche Bank non subisca un destino simile a quello del Credit-Anstalt austriaco nel 1931 con le conseguenze che ne seguirono, ma non si può escludere la possibilità, dato che la Germania è già in recessione e le prospettive per le sue banche indebolite e non capitalizzate è estremamente triste. Stando così le cose, una nuova crisi bancaria non è solo in via di sviluppo, per la quale il problema dei pronti contro termine serve da avvertimento tempestivo, ma potrebbe intensificarsi abbastanza rapidamente. Dato il ripensamento che deve avvenire nelle sale del consiglio di tutte le principali banche statunitensi, i banchieri guarderanno non solo la loro esposizione a Deutsche, ma anche le implicazioni per la loro più ampia esposizione creditizia ad altre controparti americane, in particolare quelle di proprietà di banche straniere . Comprendere che ci sarà una transizione di atteggiamenti dall'investimento in CLO e prestiti a leva a una preoccupazione per la loro solidità è la chiave per capire come si evolve una crisi del credito. Questa volta, oltre a una montagna di contratti derivati, c'è l'ulteriore problema degli ETF sintetici, molti dei quali sono sponsorizzati e gestiti dalla stessa banca. Ad esempio, Deutsche Bank controlla 42 ETF sul solo mercato statunitense, per un valore di 14,6 miliardi di dollari, che sembrano tutti sintetici. Supponendo che questa analisi sia corretta, probabilmente non c'è molto che la Fed possa fare, oltre a reagire agli eventi. Come tutte le banche centrali, la Fed si basa su modelli che non sono in grado di incorporare le mutevoli attitudini degli operatori del mercato. Immagina, se la Fed avesse individuato in anticipo una crisi in via di sviluppo e avesse chiamato i principali banchieri nel tentativo di aiutarli a stabilizzare la situazione, avrebbero probabilmente lasciato l'incontro con la chiara impressione che le cose siano peggiori di quanto pensassero, e il loro chiaro dovere verso i loro azionisti è liquidare tutte le posizioni a rischio. Se ci sono voluti due mesi tra il congelamento del Libor nel dicembre 2007 e Northern Rock in salvo dal governo britannico e se tale tempistica viene replicata oggi, una nuova crisi bancaria colpirà a novembre. Potrebbe volerci più tempo per materializzarsi, ma non c'è garanzia che non si intensifichi ancora più rapidamente di così. Autore di Alasdair Macleod tramite GoldMoney.com Aggiornamento (1125ET): in seguito alla grande "sottoscrizione eccessiva" di liquidità questa mattina, NYFed ha deciso di aumentare drasticamente l'entità del suo salvataggio sia per i pronti contro termine a termine sia per quelli a termine:

L' operazione di pronti contro termine a 14 giorni avrà un limite complessivo di $ 60 miliardi (prima un'operazione analoga martedì aveva un limite di $ 30 miliardi).

L' operazione di pronti contro termine durante la notte avrà un limite complessivo di $ 100 miliardi (l'operazione più recente di mercoledì ha avuto un limite di $ 75 miliardi).

Questo grande aumento arriva pochi minuti dopo che il governatore della Fed Lael Brainard ha tentato di mollare i nervi sostenendo che il recente picco dei tassi di prestito overnight, che ha spinto la banca centrale a iniettare miliardi di dollari di liquidità nel mercato, è stato il risultato di un "semplice squilibrio "Della domanda e dell'offerta - e non un segno di un disagio più profondo nei mercati del credito .

"Può darsi semplicemente che siamo vicini al livello più basso di riserve necessarie per lo svolgimento della politica monetaria", ha detto Brainard mercoledì in testimonianza davanti al sottocomitato per i servizi finanziari e le istituzioni finanziarie della Camera.

"Pone domande sul fatto che le riserve nel sistema debbano essere autorizzate a crescere di nuovo." Lael Brainard.

Nel 2008, "le controparti si sono allontanate le une dalle altre", ha aggiunto Brainard. "Oggi siamo in un ambiente diverso."

Questa volta è diverso.

* * *

Come abbiamo spiegato in precedenza, mentre incombe alla fine del mese, la domanda di liquidità in dollari sta accelerando drammaticamente con l'operazione della Fed di oggi sovvenzionata - con circa $ 92 miliardi di domanda per l'offerta di $ 75 miliardi della Fed ...

Questa è la domanda più pesante ancora per questo nuovo rubinetto di liquidità della Fed ...

Come abbiamo notato in precedenza, alcune banche sembrano aver semplicemente aspettato di avvicinarsi alla fine del trimestre prima di ribaltare le loro carte: dopo tutto, proprio come la finestra di sconto, l'operazione di pronti contro termine è diventata il moderno equivalente "stigmatizzante" e se i giornalisti o i clienti hanno la sensazione che una banca si trovi in uno stato di grave liquidità, le conseguenze potrebbero essere drammatiche.

Non importa però, è probabilmente tutto transitorio.

Repo: "Qualunque cosa sia cambiata la scorsa settimana è chiaramente ancora un problema"

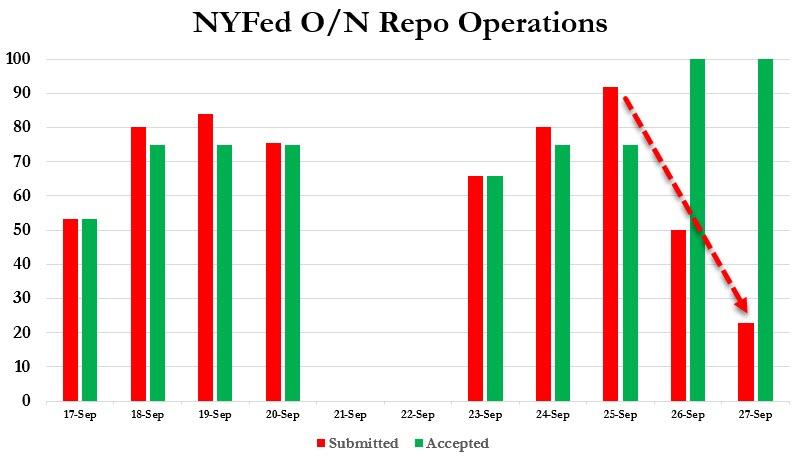

La scorsa settimana in questo periodo, la maggior parte degli esperti di repo descritti su Twitter e altrove stavano martellando il tavolo, urlando a chiunque volesse ascoltare che il picco senza precedenti nei repository collaterali generali notturni dal 2,25% al 10% era un non evento, e riflette gli elementi una tantum come la rimessa fiscale di metà settembre, il rapido accumulo di liquidità nel conto generale del Tesoro e una raffica di insediamenti del Tesoro.

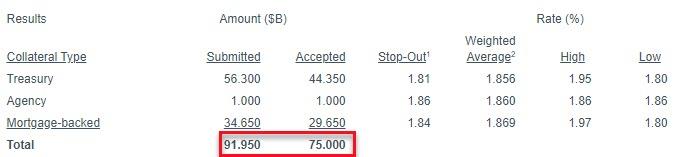

Purtroppo, come abbiamo avvertito, e come confermato oggi dalla Fed di New York, l'improvviso attacco di cuore nel mercato critico dei finanziamenti overnight si è rivelato essere tutt'altro che un evento occasionale. In primo luogo, come abbiamo visto per la prima volta questa mattina, l'ultima operazione di pronti contro termine durante la notte è stata la più sottoscritta, con $ 91,95BN in titoli offerti per $ 75BN in riserve, il più ancora da quando la Fed ha ripreso queste operazioni di "sblocco" dopo oltre un decennio iato.

Tuttavia, la grande sorpresa è arrivata più tardi mercoledì mattina, quando in una mossa "inaspettata", la Federal Reserve ha ampliato le dimensioni delle sue operazioni di finanziamento da due dollari , il pronti contro termine notturno e a termine, da $ 75BN a $ 100 miliardi e da $ 30 miliardi a $ 60BN verso fine trimestre, iniettando efficacemente fino a $ 250 miliardi di finanziamenti ($ 30BN in pronti contro termine a termine già concluso, nonché due pronti contro termine a termine da $ 60BN che devono ancora venire, insieme al pronti contro termine notturno da $ 100BN, ipotizzando una piena assegnazione su tutte le operazioni , per un totale di $ 250BN).

Commentando questa drammatica espansione delle iniezioni di liquidità della Fed, l'esperto di tassi di BMO ian Lyngen, ha avuto un'osservazione semplice, ma molto potente: " il fatto che stiamo discutendo un quarto di trilione di dollari sta dicendo quanto sia profondo il vincolo nei pronti contro termine " . In effetti, la settimana scorsa gli "esperti" del repository di Twitter, ben lontani dal "tutto chiaro", stavano urlando dalla cima dei loro polmoni.

Mentre ci avviciniamo al trimestre, è intuitivo che i mercati di finanziamento stiano attirando una maggiore attenzione dopo il fiasco repo della scorsa settimana. Una cosa è diventata chiara, tuttavia, ed è che la Fed è disposta a fornire quantità significative di liquidità ai rivenditori primari per alleviare il più possibile lo stress. Aumentando le iniezioni a $ 250 miliardi o più (supponendo che il pernottamento rimanga a $ 100 miliardi fino al 1 ° ottobre e i termini siano rispettivamente $ 30 miliardi / $ 60 miliardi / $ 60 miliardi), il fatto che stiamo discutendo un quarto di trilione di dollari sta dicendo quanto alla profondità del vincolo nei pronti contro termine e del desiderio della Fed di New York di rendere noioso il 30 settembre.Alla fine della giornata, solo i rivenditori primari sono controparti di questa struttura. Ciò presenta la possibilità di una certa pressione al rialzo sui tassi se i contanti non dovessero essere penetrati in tutto il sistema entro la data di riferimento del bilancio.

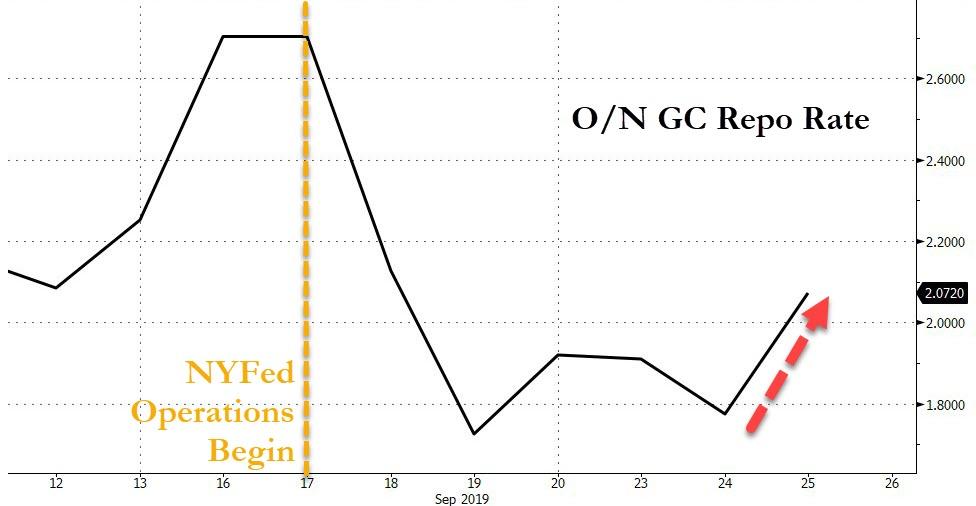

Confermando le paure di Lyngen, e in un'indicazione preoccupante che, nonostante la Fed stia chiaramente gettando il lavandino della cucina sul problema dei repository e stia fallendo, è stato l'aumento di oggi del tasso di pronti contro termine G / C durante la notte che ha di nuovo iniziato a salire minacciosamente.

Sfortunatamente, nel suo tentativo di mascherare il problema e di far finta che non ci sia alcun problema, la Fed continua a fingere come se il problema non fosse lì, e seguendo i commenti di stamattina di Lael Brainard che la ripocalisse era il risultato di un "semplice squilibrio" tra domanda e offerta - e non un segno di un disagio più profondo nei mercati del credito - il presidente della Fed di Dallas Kaplan ha dichiarato mercoledì scorso che, sebbene la tensione di pronti contro termine sia importante, non segnala uno stress più ampio e mostra semplicemente che il sistema ha bisogno di più liquidità.

A dire il vero, come abbiamo spiegato nel fine settimana, ha ragione riguardo al secondo, ma sbagliato sul primo, e per chiarire a tutti che qualcosa è chiaramente rotto con l'impianto idraulico sistemico, ecco il guru del mercato dei pronti contro termine, Scott Skyrm , che lavora per Curvature Securities, e la cui unica attività è il finanziamento di Repo in titoli di stato statunitensi, quindi sì, conosce meglio di cosa sta parlando rispetto a qualsiasi cosiddetto esperto di finte.

Diciamo solo che il mercato Repo non è così semplice. Solo una settimana fa stavo cantando elogi per le operazioni di RP notturne e a termine della Fed. Quindi, quando i tassi sono stati sostenuti negli ultimi due giorni, ero preoccupato che non ci fosse abbastanza denaro nel sistema e che le operazioni esistenti fossero fallite. Ora, sembra di nuovo un finanziamento regolare! La Fed ha annunciato che raddoppierà il termine e le operazioni RP notturne domani a $ 60 miliardi e $ 100 miliardi, rispettivamente. In caso di dubbio, getta più soldi per il problema!

A dire il vero, se c'è qualcosa che la Fed ha dimostrato ampiamente negli ultimi dieci anni, è che in caso di dubbio, si sarà buttare "denaro sufficiente al problema" che sarà gonfiare la più grande bolla speculativa della storia nel processo.

Ma è stata la battuta finale di Skyrm ad essere particolarmente preoccupante in quanto conferma le nostre peggiori paure:

Ora, ecco il problema. È bello che la Fed stia pompando liquidità nel sistema, tuttavia, perché le operazioni esistenti erano insufficienti?

Ad oggi, la Fed aveva iniettato $ 105 miliardi di liquidità nel mercato Repo, ma i tassi erano ancora ostinatamente alti. Qualunque cosa sia cambiata la scorsa settimana per causare i picchi di finanziamento è chiaramente ancora un problema.

In effetti lo è, e sfortunatamente né la Fed né apparentemente nessun altro, ha ancora la minima idea di cosa stia succedendo.

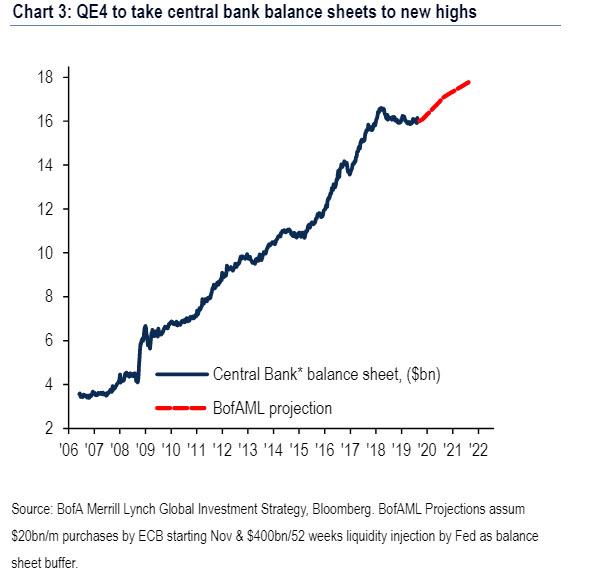

Il che ci porta a qualcos'altro che Kaplan ha detto alla fine di mercoledì, vale a dire che la Fed ora studierà le dimensioni del bilancio in futuro. Suona familiare? Dovrebbe: questo è esattamente l'esercizio che abbiamo condotto durante il fine settimana, quando abbiamo analizzato quanto più grande sarà il bilancio della Fed nel prossimo anno e come la Fed arriverà lì. Per coloro che l'hanno mancato: la Fed ha bisogno di aumentare le sue riserve di circa $ 400 miliardi per raggiungere il totale a $ 1,8 trilioni.

L'unica domanda è: come lo farà. E qui arriviamo alla linea di fondo, perché mentre la Fed e i suoi abilitanti dei media sicofanici sono disperati per evitare di chiamare gli imminenti acquisti di obbligazioni con il loro vero nome, accontentandosi invece del molto più tecnico POMO, o operazioni di mercati aperti permanenti, che come Goldman le stime dovranno aggirarsi sui $ 15BN al mese per un totale di circa $ 150BN all'anno ...

... è stato Bank of America a lasciarlo sfuggire, e in un grafico di Michael Hartnett di BofAs, il Chief Investment Strategist ha chiamato ciò che sta arrivando con il suo vero nome: QE4.

Il problema, come ha anche identificato Hartnett, è che questo porterà il bilancio delle banche centrali a nuovi massimi di tutti i tempi, portando la più grande bolla patrimoniale della storia a diventare ancora più grande ... e preparando il mondo a un crollo ancora maggiore quando il feed sta spingendo su una stringa non riesce. E mentre nessuno sa quando accadrà, il fatto che il sistema finanziario sia quasi crollato la scorsa settimana anche con $ 1,4 trilioni di liquidità "in eccesso" per ragioni ancora sconosciute, significa che come un grande squalo bianco, il mercato ora ha bisogno di continue iniezioni di liquidità, o altrimenti crollerà.

Infine, considerando che ora ha filtrato fino all'americano medio che - per gentile concessione di Bernie Sanders e Elizabeth Warren - sono le operazioni di distorsione del mercato della Fed che hanno portato a un divario di ricchezza e reddito record, ci chiediamo: è l'impeachment di Trump , o è il prossimo QE4 della Fed, che pone le basi per la prossima guerra civile americana?

Queste sono le banche in cui sono parcheggiati 1,4 trilioni di $ di riserve della Fed

Negli ultimi giorni c'è stata molta confusione sulla repocalpyse che ha sconvolto il mercato dei finanziamenti overnight, e altrettanto confusione sulla definizione di riserve con cui alcune banche non erano disposte a separarsi , altre banche erano disperate e alla fine entrambe Powell e l'ex capo del desk dei mercati della Fed di New York hanno ammesso che il serraggio quantitativo era stato portato troppo lontano e che la quantità totale di riserve nel sistema era troppo bassa e sarebbe stata aumentata (bentornato QE).

Eppure, mentre il libro deve ancora essere scritto sulle cause della mossa scioccante della scorsa settimana più alta nei tassi di pronti contro termine, che hanno inviato garanzie generali fino al 10%, una stampa record in un tempo di $ 1,4 trilioni di riserve in eccesso, possiamo fare chiarezza sulla definizione di "riserve". Mentre esiste un universo di ginnastica semantica quando si tratta di spiegare quali sono le riserve, la definizione più elementare è semplicemente "contanti", tuttavia non contanti in circolazione ma piuttosto contanti (e depositi) tenuti sul conto della banca presso la Federal Reserve ( da cui deriva il nome della banca centrale americana).

Ciò significa che dovrebbe esserci un'identità di fatto tra l'ammontare totale di liquidità nel sistema bancario statunitense e l'ammontare delle riserve totali (minimo richiesto più eccedenza). Abbastanza sicuro, se si guarda solo alla dichiarazione H.8 settimanale della Fed, che elenca le " Attività e passività delle banche commerciali negli Stati Uniti ", e aggiunge tra i vari aggregati bancari negli Stati Uniti, quello che si ottiene è esattamente il totale quantità di riserve.

Questo è visto nel grafico seguente, che aggiunge denaro settimanale sia per le piccole e grandi banche commerciali nazionali che operano negli Stati Uniti (aree ombreggiate in blu e rosse), sia per le banche commerciali straniere (in giallo) che operano negli Stati Uniti. La linea nera, nel frattempo, mostra l'ammontare totale dei saldi di riserva con le banche della Federal Reserve. Per definizione, questi due numeri devono essere praticamente identici, e sicuramente lo sono.

Perché è importante quanto sopra?

Perché, come ha riferito venerdì FT durante la sua intervista con il nuovo, sfortunato e confuso presidente dell'economista della Fed di New York, John Williams (che a maggio ha inspiegabilmente licenziato l'uomo più intimamente familiare con l'impianto idraulico del sistema finanziario americano, il Simon Potter, capo del market desk della Fed di New York), il presidente della Fed di New York ha dichiarato che stava " esaminando il motivo per cui i contanti non sono riusciti a passare dai conti bancari della Fed al mercato dei pronti contro termine, dove banche e investitori prendono in prestito denaro in cambio di titoli del Tesoro per coprire a lungo termine esigenze " .

Inoltre, come ha detto a FT FT Lorie Logan, vicepresidente senior nel gruppo dei mercati, "Le riserve sono concentrate, le riserve in eccesso relative al livello minimo richiesto da ciascuna banca sono concentrate. E la domanda chiave è come quelle riserve, come livello stava venendo giù, sarebbe stato ridistribuito e quanto sarebbe stato agevole quel processo di ridistribuzione ".

In breve, la Fed di New York sta esaminando le banche che comprendono i tre livelli aggregati di cui sopra e sta cercando di capire perché non hanno distribuito i loro soldi ad altre banche che avevano un disperato bisogno di liquidità e perché tali riserve erano così "concentrato", cioè appiccicoso, in modo da far precipitare una crisi di finanziamento che è stata fermata solo quando la Fed è intervenuta.

Ahimè, John Williams non ha elaborato, quindi lo faremo per lui: la Fed non sta solo cercando di capire perché le banche con liquidità / riserve in eccesso parcheggiate presso la Fed non l'hanno offerta ai loro coetanei più sfidati dalla liquidità, ma perché si sono rifiutati di farlo anche se tali prestiti sarebbero stati perfettamente garantiti da titoli buoni come buoni del Tesoro, MBS e debito delle agenzie e si sono rifiutati di farlo quando i tassi di pronti contro termine erano saliti fino al 10%, un'arca senza precedenti per la Fed intervallo target di tassi di interesse.

Una possibile spiegazione: le banche che avrebbero dovuto prestare denaro non lo hanno fatto perché avevano paura che i) il mutuatario non sarebbe stato in grado di restituire il denaro il giorno successivo e ii) qualsiasi potenziale fallimento nel sistema bancario avrebbe portato a un collasso del sistema di pronti contro termine, potenzialmente rendendo la loro garanzia ultra-sicura, compromessa se non inutile. Quindi, il loro desiderio di aggrapparsi ai soldi ... e cara vita.

In ogni caso, se Williams vuole davvero scoprire perché le banche non sono riuscite a intervenire e ad impedire la ripocalisse della scorsa settimana , dovrebbe iniziare con le banche che sono indicate nella tabella sopra - e forse dovrebbe concentrarsi prima di tutto sulle banche straniere che attualmente hanno $ 521 miliardi in contanti parcheggiati presso la Fed, su cui loro - le banche straniere- stanno raccogliendo l'1,80% di interessi annui.

E una volta che la Fed di New York ha finito con questo esercizio, potrebbe voler scoprire rapidamente il rovescio della medaglia: quali banche erano così disperatamente disperate per la liquidità la scorsa settimana, non solo hanno rischiato di essere viste usando l'operazione di pronti contro termine durante la notte della Fed, che in questo il giorno e l'età di $ 1,4 trilioni di riserve in eccesso portano lo stesso stigma dell'uso della finestra di sconto nei giorni precedenti al fallimento di Lehman, ma lo hanno fatto sottoscrivendo un abbonamento da $ 75 miliardi per $ 3 miliardi. In breve, una o più banche hanno un disperato bisogno di poco più di $ 75 miliardi di liquidità, e la Fed meglio capire chi sono ... prima che faccia un giornalista finanziario, stampa il loro nome per tutto il mondo per vedere e iniziare ciò che potrebbe presto sarà la più grande banca gestita dalla crisi finanziaria.

Schiff: "L'illusione della Fed che ci fosse un 'Endgame' sta per essere distrutta"

Peter Schiff ha affermato che il prezzo dell'oro e dell'argento decollerà.

Ma perché?

Peter non sta solo prendendo un'ipotesi selvaggia o guardando in una mistica sfera di cristallo. Basa questa previsione sulle inevitabili conseguenze economiche derivanti da decenni di meccanizzazioni della Federal Reserve. In breve, la banca centrale ci ha registrato in un motel di scarafaggi monetari. Una volta entrato nella politica attuale, non sarebbe mai stato in grado di andarsene.

In questo SchiffGold Videocast, Peter spiega esattamente cosa ha fatto la Fed, cosa sta facendo ora e perché, qualunque cosa faccia dopo, oro e argento stanno andando molto più in alto!

Nonostante ci portino in un motel di scarafaggi monetari, in qualche modo, i banchieri centrali sono riusciti a convincere il mondo che poteva davvero controllarci. Dopo aver tenuto i tassi a zero per circa sette anni e aver iniziato tre cicli di allentamento quantitativo, la Fed in qualche modo ha fatto credere a tutti che avrebbe normalizzato i tassi e ridotto il proprio bilancio.

La Fed ha ingannato i mercati.

All'inizio dell'era del denaro facile dopo il 2008, i mercati non erano così sicuri. Nel 2011 l' oro è salito a $ 1,900 l'oncia e l' argento è salito a $ 50 l'oncia. Ma molte persone non si rendono conto che il rialzo dei tori in oro e argento è iniziato in realtà quando le politiche della Fed sul denaro facile hanno fatto esplodere la bolla immobiliare nei primi anni '200. Nel 2001, l'oro era sotto i $ 300 l'oncia e l'argento era sotto i $ 4.

Dopo quel picco del 2011, il mercato dell'oro e dell'argento ha subito una correzione. Cosa l'ha scatenato? La falsa convinzione che la Fed potrebbe effettivamente riuscire a sciogliere il proprio bilancio e normalizzare i tassi di interesse.

Ironia della sorte, l'oro ha toccato il fondo di questa correzione mentre la Fed ha iniziato ad aumentare i tassi. A quel tempo, gli oppositori affermavano che l'oro stava per accumularsi davvero mentre la banca centrale aumentava i tassi. È successo il contrario. L'oro cominciò a salire. Gli aumenti dei tassi di interesse erano già stati presi in considerazione. In effetti, il mercato prevedeva aumenti di più di quelli che abbiamo ottenuto.

Ciò che la Federal Reserve sta facendo è espandere il proprio bilancio, creando denaro dal nulla per acquistare debito pubblico e altri debiti per sopprimere artificialmente i tassi di interesse. "

Naturalmente, non lo chiamano "allentamento quantitativo", che in realtà era un termine inventato in primo luogo per far sentire le persone a proprio agio con la politica. Ora l'allentamento quantitativo ha un brutto rap, quindi lo chiamano POMO (Operazioni di mercato aperto permanente). Peter ha detto che, qualunque cosa tu lo chiami, è fondamentalmente solo una buona monetizzazione del debito vecchio stile.

Ecco cosa fanno le repubbliche delle banane. L'America sta facendo la stessa cosa, tranne per il fatto che non abbiamo le banane. "

Quando si riduce tutto, l'allentamento quantitativo sta creando denaro dal nulla per aumentare l'offerta di moneta. È l'inflazione. Non è una buona cosa, quindi la Fed ha cercato di farlo sembrare buono chiamandolo qualcos'altro che non suonava così male: un allentamento quantitativo.

È interessante notare che, nei primi giorni della Grande Recessione, l'allora presidente della Fed Ben Bernanke assicurò al Congresso che la Fed non stava monetizzando il debito. Ha detto che la differenza tra la monetizzazione del debito e la politica della Fed era che la banca centrale non stava fornendo una fonte di finanziamento permanente. Ha detto che i Treasurys rimarranno temporaneamente sul bilancio della Fed. Ha assicurato al Congresso che una volta terminata la crisi, la Federal Reserve avrebbe venduto le obbligazioni acquistate durante l'emergenza.

Come disse Peter, giaceva tra i denti. La maggior parte di quei legami sono ancora sui libri. E stanno per aggiungere altro.

Quindi ora, quello che una volta era uno strumento di emergenza che sarebbe stato utilizzato solo in un'emergenza terribile come la peggiore crisi finanziaria dopo la Grande Depressione, giusto? la Fed ha dovuto cercare questo strumento in caso di emergenza Ora, proprio come ho detto, questa è diventata una normale procedura operativa - banca centrale 101. Perché, come ho detto dal primo giorno, una volta che la Fed ci ha portato su questa strada, non c'era modo di indietro. Una volta che si aggancia qualcuno con la droga, si agganciano per sempre. Non possono liberarsi dall'abitudine senza subire un massiccio ritiro. "

In effetti, la Fed ha creato una politica fasulla che dipende dal proseguimento di queste politiche di denaro facile.

L'illusione, il mito che la Fed ha creato che ci fosse un end-game, che ci fosse una strategia di uscita, sarà distrutto ”.

Ricorda, il motivo per cui l'oro è andato in correzione era la convinzione sbagliata che la Fed potesse davvero porre fine al QE e normalizzare i tassi di interesse.

Quando i mercati scoprono che il QE è infinito, è permanente, non finirà mai, che i tassi di interesse sono bloccati a zero indefinitamente, quindi il prezzo dell'oro decollerà. Perché l'unica ragione per cui ha smesso di risalire è la falsa fiducia che i banchieri centrali sono stati in grado di generare. Tutta quella fiducia andrà persa. La gente si precipiterà fuori dal denaro fiat, il dollaro in particolare, in oro, in argento ”.

Alla fine, i tassi di interesse saranno forzati più in alto. Abbiamo già visto questi rumori nel mercato dei pronti contro termine. E la Fed non avrà altra scelta. Se continua a cercare di sopprimerli indefinitamente, finiremo con l'iperinflazione.

Indipendentemente dal fatto che la Fed alla fine faccia la scelta giusta o sbagliata, prima che ciò accada, il prezzo dell'oro e dell'argento sta andando molto, molto più in alto. Se fanno la scelta sbagliata, andranno infinitamente più in alto. "

Peter ha detto che non sa per quanto ancora la finestra per comprare oro e argento rimarrà aperta prima che raggiunga nuovi massimi.

Ma quelle persone che stanno aspettando nuovi minimi, quelle che stanno aspettando di comprare oro al di sotto di $ 1.000, o forse comprano argento al di sotto di $ 10, non accadrà. Non vedrai quei prezzi. Quello che devi fare ora è semplicemente acquistare sul mercato ".

New York – La Federal Reserve ha deciso di ampliare gli interventi sul colossale mercato monetario americano orfano di stabilità, aumentando da 75 a cento miliardi di dollari l’iniezione quotidiana di liquidità a favore delle banche in programma giovedì e raddoppiando a 60 da 30 miliardi anche l’offerta di prestiti repo a 14 giorni. La Fed ha alzato il tiro in risposta a una domanda di finanziamenti a breve da parte degli istituti finanziari superiore a quanto finora messo a disposizione dalla sua sede di New York, che gestisce la manovra di sostegno. Ancora mercoledì la Fed ha offerto 75 miliardi a fronte invece di una richiesta da 92 miliardi.

Per carità, sarà anche una situazione contingente ma la sensazione è che di avere a che fare con dilettanti se la Fed non è riuscita a prevenire quelle che lei chiama ragioni tecniche, o fiscali, o di copertura per le nuove emissioni di titoli di Stato, quasi che fosse una sorpresa quando in realtà era naturale assistere ad un aumento della richiesta. La sensazione, più che una sensazione è che qualcosa sia sfuggito di mano, non solo sui tassi ma sulle dinamiche in atto, come sempre dietro la curva.

Il problema è che nessuno sa quello che in realtà sta succedendo, ma le cifre parlano chiaro non sono noccioline 250 miliardi di dollari, il quantitative easing è già partito fatevene una ragione, 105 miliardi iniettati nel sistema e i tassi rimangono ancora inaspettatamente tanto per cambiare, alti, elevati.

Guarda caso il giorno dopo la più importante operazione degli ultimi giorni salita sino a 92 miliardi, ben oltre l’offerta la Fed di New York ha aumentato a 100 miliardi l’offerta ben 25 in più di quanto promesso all’origine dell’operazione.

Sembra quasi che più la Fed inietti liquidità e più il mercato ne richieda quantità maggiori, come la droga. Ottobre diventa un mese davvero interessante, soprattutto adesso che un accordo con la Cina è dato per certo…

e quanto non invasivo quel processo di redistribuzione possa essere”.

Nel frattempo oggi il dollaro osi appoggia per la terza volta sui minimi dell’anno, sarà vera gloria, ai posteri l’ardua sentenza. Fonte: IcebergFinanza

"Chi avrebbe potuto saperlo?" ... Cosa ci dice il Fiasco della FED sui Repo

Immagina di avvicinare un amico che ritieni molto ricco e di chiederle di prendere in prestito diecimila dollari per una sola notte. Per attirarla, offri come garanzia il titolo alla tua Lexus del 2019 parcheggiata nel suo vialetto insieme a un tasso di interesse superiore del 5% a quello che sta guadagnando in banca. Incredibilmente, la tua amica dice che non può. Data la natura priva di rischi della transazione e l'eccellente profitto di un giorno, possiamo presumere che il nostro amico potrebbe non essere così ricco come pensavamo. Lunedì 16 settembre 2019 si è verificata una situazione analoga nel mercato del finanziamento di pronti contro termine passivi. In quel giorno, le banche non erano disposte o incapaci di concedere prestiti su base collateralizzata, anche con la promessa di grandi profitti privi di rischio. Questo comportamento rivela qualcosa di molto importante sul sistema bancario e indica la fine dello stimolo del mercato che esiste da un decennio.

L'impianto idraulico del sistema bancario e dei mercati finanziari

Il prestito interbancario è il motore che consente al sistema finanziario di funzionare senza intoppi. Le banche prendono abitualmente prestiti e si prestano reciprocamente su base overnight per garantire che tutte le banche dispongano di ampi fondi per soddisfare le esigenze quotidiane di flusso di cassa e che le banche con fondi in eccesso possano guadagnare interessi su di esse. Letteralmente, gli anni passano senza problemi nei mercati interbancari e senza menzione nei media. Prima di procedere, ciò che segue è una definizione degli strumenti di finanziamento utilizzati nei mercati interbancari.

I fondi Fed sono prestiti interbancari non garantiti che vengono quasi esclusivamente erogati su base overnight. Tranne alcune eccezioni, solo le banche possono scambiare fondi Fed.

Repo (pronti contro termine) sono prestiti garantiti. Queste transazioni avvengono tra banche ma spesso coinvolgono altri istituti finanziari non bancari come le compagnie assicurative. Repo può essere negoziato su base overnight e a più lungo termine. La garanzia generale, o "GC", è un termine usato per descrivere le garanzie del Tesoro, delle agenzie e dei mutui che sostengono determinati prestiti pronti contro termine. In un pronti contro termine GC, i titoli specifici a supporto del prestito non sono determinati fino a quando le controparti non concordano la transazione. I titoli consegnati devono soddisfare determinati criteri predefiniti.

Il 16 settembre, i pronti contro termine GC giornalieri sono stati scambiati fino all'8%, quasi il 6% in più rispetto al tasso dei fondi federali, che teoricamente dovrebbe mantenere i tassi di pronti contro termine e altri mercati monetari strettamente legati ad esso. La domanda da un miliardo di dollari è: "Perché un'impresa disposta a pagare un forte premio, con garanzie prive di rischio, ha faticato a prendere in prestito denaro"? Prima del 16, un premio da 25 a 50 punti base rispetto ai fondi federali avrebbe indotto una folla di istituzioni finanziarie a prestare denaro attraverso i mercati dei pronti contro termine. Il 16, molti multipli di quel premio non erano abbastanza allettanti. Molto probabilmente, c'è stata una crisi di liquidità inaspettata che ha lasciato sottofinanziate banche e / o istituti finanziari. I media hanno riportato la data dell'imposta sulle società e una grande data di regolamento dei buoni del Tesoro come potenziali motivi. Non siamo convinti da nessuna delle due scuse in quanto erano facilmente prevedibili con settimane di anticipo. Indipendentemente da ciò che ha causato la stretta di liquidità, sappiamo che, complessivamente, le banche non avevano la capacità di prestare denaro. Data la capacità, lo avrebbero fatto in un minuto di New York e a tassi molto più bassi. Per evidenziare l'enormità dell'aberrazione, considerare quanto segue:

Dal 2006, la differenza giornaliera media tra il tasso di pronti contro termine overnight GC e il tasso effettivo dei fondi federali era dello 0,025%.

Tre deviazioni standard o il 99,5% delle osservanze dovrebbero avere uno spread dello 0,56% o inferiore.

L'8% è una sconcertante 42 deviazioni standard dalla media, o semplicemente impossibile assumere una curva a campana tradizionale.

Cosa è stato rivelato il 16?

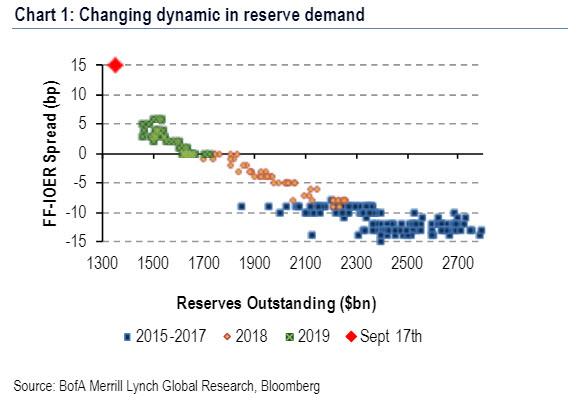

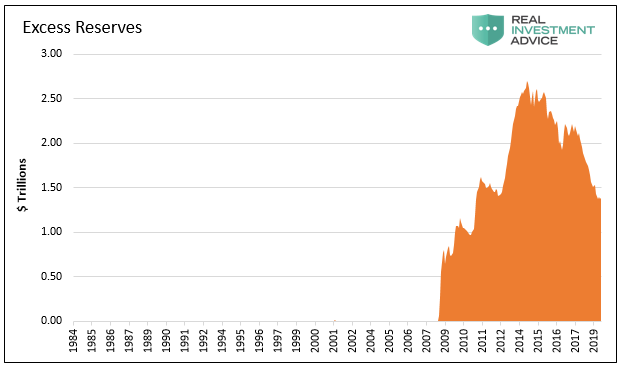

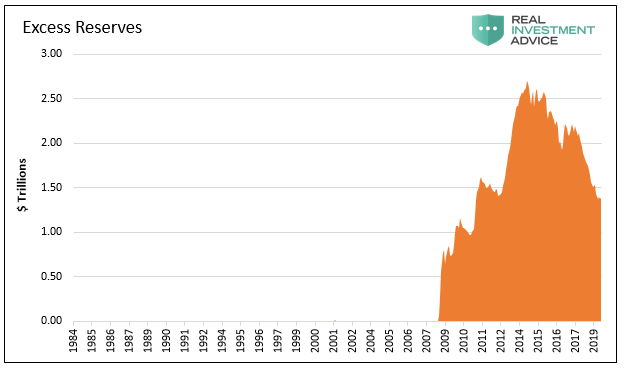

I sistemi bancari globali e statunitensi ruotano attorno al sistema bancario a riserva frazionaria. Ciò significa che le banche devono solo detenere una frazione dei depositi in contanti che detengono nei conti di riserva presso la Fed. Ad esempio, se una banca ha $ 1.000 in depositi (una passività verso la banca), può prestare $ 900 di tali fondi e trattenere solo il 10% in riserve. Ciò ha lo scopo di garantire che dispongano di fondi sufficienti per effettuare pagamenti durante il giorno e anche come cuscinetto contro esigenze di liquidità impreviste. Prima del 2008, le banche detenevano solo tutte le riserve richieste dalla Fed. Detenere qualcosa di più del minimo richiesto è stato un freno agli utili, poiché le riserve in eccesso non erano remunerate al momento. Il Quantitative Easing (QE) e la necessità per la Fed di pagare gli interessi sulle riserve in eccesso di nuova costituzione hanno cambiato questo. Quando la Fed ha condotto il QE, ha acquistato titoli del Tesoro, di agenzia e garantiti da ipoteca statunitensi e ha accreditato il conto di riserva della banca di vendita. Lo scopo del QE1 era garantire che il sistema bancario fosse sufficientemente liquido e attrezzato per far fronte alle conseguenze della crisi finanziaria in atto. Il primo round del QE era logico dato il crescente elenco di fallimenti bancari / finanziari. Tuttavia, ulteriori round di QE sembrano aver avuto un motivo e un'influenza diversi in quanto le banche erano molto liquide dopo il QE1 e avevano anche aumentato il loro capitale. Questa è una storia per un altro giorno. Il grafico seguente mostra come le riserve "in eccesso" erano vicine allo zero prima del 2008 e salite di oltre $ 2,5 trilioni dopo i tre round di QE. Prima del QE, le riserve "in eccesso" erano minuscole, misurate in centinaia di milioni. L'importo è così piccolo che non è visibile nel grafico qui sotto. Le riserve prodotte da più cicli di allentamento quantitativo potrebbero essere state veramente eccedenti, vale a dire sopra le riserve richieste, il primo giorno del QE. Tuttavia, il secondo giorno e oltre non è necessariamente vero per nessuna banca o sistema nel suo insieme, come stiamo per spiegare. Dati forniti: St. Louis Federal Reserve La Fed, avendo spinto un'enorme quantità di riserve sulle banche, ha creato un potenziale problema. La Fed temeva che una volta eliminato il fumo dalla crisi finanziaria, le banche sarebbero tornate alla loro pratica pre-crisi di mantenere solo il minimo delle riserve richieste. Ciò lascerebbe loro un surplus senza precedenti di fondi in eccesso per acquistare attività finanziarie e / o creare prestiti che aumenterebbero notevolmente l'offerta di moneta con conseguenze inflazionistiche. Per combattere questo problema, hanno incentivato le banche a mantenere le riserve bloccate pagando loro un tasso di interesse sulle riserve che era superiore ai tassi dei fondi della Fed e ad altri tassi prevalenti del mercato monetario. Questo tasso è chiamato IOER o gli interessi sulle riserve in eccesso. La Fed ha ipotizzato che le banche deterranno riserve in eccesso perché potrebbero realizzare profitti senza rischi senza alcun costo. Ciò ha funzionato ampiamente, ma alcune riserve sono state sfruttate dalle banche e sono confluite nei mercati finanziari. Questo è stato un grande fattore nel far salire i prezzi delle azioni, gli spread del credito si sono ridotti e i rendimenti obbligazionari sono diminuiti. Questa forma di inflazione che la Fed sembrava desiderare come evidenziato dai loro numerosi discorsi che parlavano di generare patrimonio netto delle famiglie. Dal punto di vista delle banche, le riserve in eccesso fornite dalla Fed durante il QE erano preferenziali agli usi tradizionali delle riserve in eccesso. Storicamente, le riserve bancarie in eccesso sono state investite nel mercato del Tesoro o prestate ad altre banche nel mercato dei fondi federali. L'acquisto di titoli del Tesoro non ha comportato rischi di credito, ma le banche sono tenute a contrassegnare le loro azioni proprie sul mercato e quindi a conseguire utili e perdite imprevisti. Anche le riserve di prestito nel mercato interbancario hanno comportato il rischio di controparte, in quanto vi era sempre la possibilità che la banca mutuataria non fosse in grado di rimborsare il prestito, soprattutto nell'immediato periodo successivo alla crisi. Inoltre, poiché il QE aveva prodotto migliaia di miliardi di riserve in eccesso, non vi era molta domanda da parte di altre banche. Pertanto, le banche hanno preferito utilizzare le riserve in eccesso lasciandole in deposito presso la Fed per guadagnare IOER. A partire dal 2018, la Fed ha iniziato a ridurre il proprio bilancio tramite QT e l'ammontare delle riserve in eccesso detenute dalle banche ha iniziato a diminuire sensibilmente.

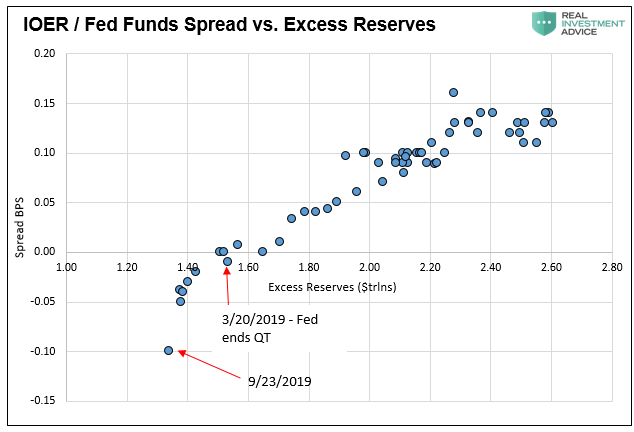

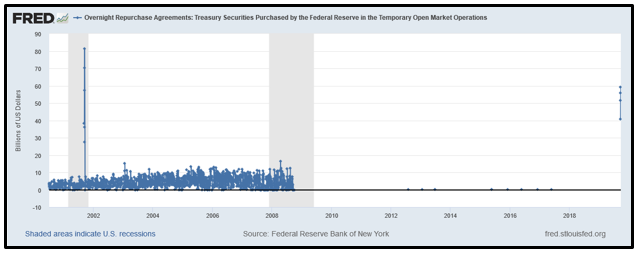

Risolvere il nostro mistero

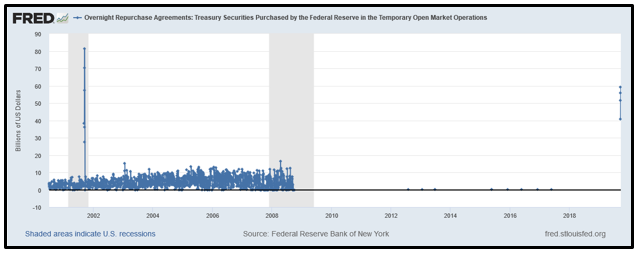

È quasi impossibile per il pubblico capire quanta riserva in eccesso il sistema bancario stia effettivamente trasportando. Anzi, anche la Fed sembra incerta. È risaputo che sono in calo e, negli ultimi sei mesi, sono emersi indizi sul fatto che la quantità di "riserve in eccesso", il che significa che le banche potrebbero fare a meno, probabilmente si stavano avvicinando allo zero. L'indizio uno è arrivato il 20 marzo 2019 quando la Fed ha dichiarato che il QT si concluderà ad ottobre 2019. Quindi, il 31 luglio 2019, quando si sono verificati piccoli problemi nei mercati di finanziamento, la Fed ha improvvisamente annunciato che avrebbero fermato la riduzione del bilancio in agosto , due mesi prima di quanto inizialmente previsto. Lo sforzo QT, nonostante le assicurazioni di Bernanke, Yellen e Powell sul fatto che sarebbe stato senza incidenti, è terminato 22 mesi dopo l'inizio. Il bilancio della Fed è diminuito di soli $ 800 miliardi a seguito del QT, meno di un quarto di quello che la Fed ha aggiunto al proprio bilancio durante il QE. L'indizio due è stato lo spread in calo tra il tasso IOER e il tasso effettivo dei fondi Fed in quanto il livello delle riserve in eccesso stava diminuendo, come mostrato nella tabella seguente. Lo spread tra IOER e il tasso sui Fed Funds si stava restringendo perché la Fed aveva difficoltà a mantenere il tasso sui Fed Funds nell'intervallo target. A marzo 2019, lo spread è diventato negativo, il che era contrario agli obiettivi della Fed. Non sorprende, questo è quando la Fed ha annunciato per la prima volta che il QT sarebbe finito. Dati forniti: St. Louis Federal Reserve Il terzo e ultimo indizio èemerso il 16 settembre 2019, quando i pronti contro termine overnight sono stati scambiati al 7% -8%. Se le banche avessero veramente riserve in eccesso, avrebbero prestato parte di tale eccesso nel mercato dei pronti contro termine e i tassi non si sarebbero mai avvicinati al 7-8%. Sembra logico che le banche sarebbero state felici di prestare su base collateralizzata al 3%, molto meno del 7-8%, quando la loro alternativa, lasciando riserve in eccesso alla Fed, le avrebbe guadagnato il 2,25%. Ulteriore conferma che qualcosa è andato storto si è verificata il 17 settembre 2019, quando il tasso effettivo dei fondi federali era al di sopra del limite superiore dell'intervallo target della Fed del 2-2,25% all'epoca. Ciò ha segnato la prima volta che il tasso sui Fed Funds è stato scambiato al di sopra del suo obiettivo dal 2008. Il 17 settembre, la Fed è entrata nei mercati dei pronti contro termine con un'operazione di pronti contro termine durante la notte di $ 53 miliardi, in base alla quale le banche potevano impegnare garanzie del Tesoro verso la Fed e ricevere liquidità. L'iniezione temporanea di liquidità ha funzionato e riportato i tassi di pronti contro termine alla normalità. Il giorno seguente la Fed ha pompato $ 75 miliardi nei mercati. Queste sono state le prime transazioni di pronti contro termine eseguite dalla Fed dopo la crisi finanziaria, come mostrato di seguito. Queste operazioni di liquidità continueranno probabilmente fino a quando vi sarà una domanda da parte delle banche. La Fed condurrà anche operazioni di pronti contro termine a più lungo termine per ridurre la quantità di liquidità giornaliera fornita. La Fed può continuare a ricorrere alle tattiche dell'era pre-QE e utilizzare operazioni quotidiane temporanee per aiutare a raggiungere i tassi di prestito overnight. Possono anche ridurre i requisiti di riserva che, almeno per qualche tempo, fornirebbero al sistema riserve in eccesso. Infine, possono aggiungere in modo permanente riserve con QE. La recente retorica del presidente della Fed Powell e del presidente della Fed di New York Williams suggerisce che una ripresa del QE in qualche forma potrebbe essere più vicina di quanto pensiamo.

Perché dovremmo preoccuparci?

Le riserve in eccesso legate al QE sono state utilizzate per investire in attività finanziarie. Sebbene gli investimenti fossero probabilmente attività liquide di alta qualità, essenzialmente hanno ammucchiato gli investitori, spingendoli in attività leggermente più rischiose. Questo effetto domino ha contribuito a innalzare tutti i prezzi delle attività da quelli più privi di rischio e liquidi a quelli rischiosi e illiquidi. Tieni presente che la Fed ha rimosso dal mercato circa 3,6 trilioni di dollari di titoli del Tesoro e ipotecari che hanno avuto un effetto simile. La linea di fondo è che il ruolo delle riserve in eccesso ha giocato nello stimolare i mercati nell'ultimo decennio è scomparso. Vi sono molti altri fattori che spingono i prezzi delle attività verso l'alto, come investimenti passivi, riacquisti di titoli azionari e un'atmosfera di investimento euforica su ampia base, che sono tutti sottoprodotti di straordinarie politiche monetarie. Il nuovo modus operandi non è necessariamente motivo di preoccupazione, ma presenta una nuova curva di domanda per i mercati diversa da quella a cui ci siamo abituati.

Sommario

I finanziamenti a breve termine non sono mai sexy e raramente, se non mai, la parte più eccitante dei mercati dei capitali. Un breve ricordo del 2008 serve a ricordare che, quando è eccitante, è di solito un presagio di volatilità e disgregazione.

In un articolo del Washington Post del 2010, Bernanke dichiarò: " Abbiamo fatto tutti i preparativi necessari e siamo fiduciosi di avere gli strumenti per svolgere queste politiche al momento opportuno ".

Molto più recentemente, Jay Powell ha dichiarato: " Operiamo in questo regime da un intero decennio. È progettato specificatamente in modo tale da non aspettarci di condurre frequenti operazioni di mercato aperto per mantenere i tassi di fondi nutriti nell'intervallo obiettivo . "

Oggi, un decennio dopo la crisi finanziaria, vediamo che Bernanke e Powell apprezzano poco il funzionamento interno del sistema finanziario. Nella saggezza di Peter Fisher , un articolo di RIA Pro pubblicato a luglio, abbiamo discusso dell'intuizione di Peter Fisher, ex Tesoro e funzionario della Federal Reserve. A differenza della maggior parte degli altri membri e politici della Fed, ha discusso di quanto sarà difficile tornare alla normalità. Mentre stiamo imparando, si scopre che la saggezza di Fisher dal 2017 era visionaria.

"Come affermato da Fisher nelle sue osservazioni, " La sfida della normalizzazione della politica sarà quella di annullare le cattive abitudini che si sono sviluppate nel modo in cui la politica monetaria è spiegata e compresa . " Continua, " ... la Fed dovrà tornare indietro dalle loro prime assicurazioni l '"uscita sarebbe facile".

Nessun commento:

Posta un commento