Prima di oggi, abbiamo scritto un post intitolato " Che cosa ci vorrebbe perché la Fed non tagliasse di nuovo ?", Con Goldman che forniva una risposta stilizzata, sebbene a posteriori il post avrebbe dovuto essere intitolato "Che cosa sarebbe necessario per la Fed da tagliare? Di nuovo ", poiché questo è ciò di cui il mercato era molto più preoccupato dopo la conferenza stampa di Powell.

In ogni caso, Goldman ha accennato a un catalizzatore specifico che potrebbe costringere la Fed a tagliare di più: "Vediamo anche rischi nella direzione opposta, in particolare su una significativa escalation delle tariffe contro la Cina".

Per questo, abbiamo detto che "se un'accelerazione nella guerra commerciale con la Cina è ciò che la Fed dovrà tagliare di più, è abbastanza chiaro cosa significhi per le possibilità di qualsiasi accordo commerciale tra Washington e Pechino, dal momento che anche Trump ora capisce che se continua a intensificare la guerra commerciale con la Cina, Powell non avrà altra scelta che tagliare alla fine allo 0% (e inferiore). "

Solo poche ore dopo, ci è stato dimostrato nel giusto che un'escalation nella guerra commerciale è inevitabile e imminente quando Trump ha twittato che aumenterebbe le tariffe su 300 miliardi di $ delle importazioni cinesi al 10% a partire dal 1 settembre, ponendo fine al provvisorio cessate il fuoco con Pechino con il botto e l'invio di prezzi di rischio nettamente inferiori.

E sì, mentre Trump ha subito un modesto calo del suo indicatore di polling preferito - vale a dire, il mercato azionario - che "craterizza" fino all'1,5% al di sotto del suo massimo storico - cosa molto più importante che Trump ha anche chiamato il bluff di Powell, e ha forzato efficacemente il La Fed per prepararsi a più tagli ai tassi mentre la guerra commerciale con la Cina - che Powell ha esplicitamente messo in evidenza come condizione che si tradurrebbe in un maggiore allentamento - è destinata a intensificarsi ulteriormente.

Alla fine di oggi, Bloomberg ha confermato che i trader "si sono fissati su una linea temporale in cui Powell sembra suggerire che il raffreddamento delle tensioni commerciali ha ridotto la necessità di future riduzioni dei tassi - e il giorno dopo Trump ripristina le tensioni", proprio come dicevamo che voluto. "Si adatta allo schema di un presidente deciso a sottoporre la banca centrale, molti hanno pensato", hanno concluso gli autori di Bloomberg.

"Powell è stato molto attento nel dire che stava osservando tre cose, una delle quali era la crescita globale e la misura in cui ciò è rischiato dalle tensioni commerciali", ha dichiarato Ellen Hazen, vicepresidente senior e gestore del portafoglio di FL Putnam, che ha $ 2,2 miliardi gestiti. " È molto logico concludere che se le tensioni commerciali aumentassero, dato ciò che Powell ha detto, sarebbe qualcosa che guarderebbe per valutare un ulteriore taglio ".

Precisamente, quindi la nostra previsione prima cosa questa mattina.

Per quanto riguarda la migliore valutazione di ciò che è accaduto nelle ultime 48 ore, in cui si può dire che Trump ha messo Powell in una soffocata figurativa, è venuto dal gestore del fondo Federated Investors Steve Chiavarone che ha visto l'interazione tra Trump e Powell come un "stratagemma geniale ":

"Non penso che sia una coincidenza l'annuncio è arrivato oggi dopo la riduzione dei tassi di ieri. È possibile che mentre la maggior parte della gente giocava a dama, il presidente qui giocava a scacchi tridimensionali. E se lo è, complimenti per lui. "

Complimenti davvero, perché se Trump aveva intenzione di costringere la Fed a ritrovarsi dietro la curva per allentare di più - almeno dalla percezione del mercato - ci riusciva. Come ha scritto Goldman - che oggi ha intensificato per guidare lo sforzo falso #resistenza della Fed contro i tagli gratuiti dei tassi della Fed, dicendo che " continua a vedere poco bisogno"di un taglio dei tassi di settembre - ha scritto dopo la chiusura "l'annuncio di oggi aumenta la probabilità di un taglio dei tassi alla riunione del FOMC di settembre, a nostro avviso. Ora vediamo una probabilità del 70% di un taglio di 25 pb, una probabilità del 10% di un taglio di 50 pb e una probabilità del 20% di non cambiare politica a settembre (contro il 55%, il 5% e il 40% in precedenza), e ora vedere una probabilità del 90% di almeno un ulteriore taglio (oltre quello annunciato mercoledì) ad un certo punto quest'anno (contro l'80% in precedenza). " Inoltre, mentre Goldman non ha ancora cambiato la previsione di base che la Fed taglierà di un per un totale di 50 pb, "l'annuncio inclina i rischi verso tagli più profondi".

Infine, mentre Goldman prevede una probabilità del 70% di un taglio dei tassi a settembre, il mercato - dopo il fiasco di ieri - è ora convinto che la Fed sia di nuovo dietro la curva, con un tasso di settembre tagliato di un blocco, con probabilità che salgono al di sopra del 90%. ..

... ed è anche convinto che ci saranno altri 2 tagli entro la fine dell'anno.

In breve, mentre si può discutere se Trump sta giocando a scacchi in 3D, in meno di 24 ore è riuscito a costringere Powell ad affrontare una scelta molto spiacevole: tagliare almeno altre 2 volte o guardare mentre le azioni si tuffano in una ripetizione del Q4 2018.

E così, ancora una volta Trump sta per farsi strada.

Fonte: qui

Nel post precedente ho accennato al crollo dei rendimenti su scala globale, complice l’interventismo delle banche centrali e il mix di debito e rallentamento globale che sta portando il sistema verso la debt deflation.

Tutto questo ha portato ad un progressivo appiattimento delle curve dei rendimenti, un segnale sicuramente non positivo lato “crescita economica” ma che, occorre dirlo, è figlio proprio di questo atteggiamento di BCE, FED, BOJ ecc che stanno contribuendo a “drogare” il mercato ed a cambiarne i connotati, stravolgendo le vecchie regole a cui eravamo abituati, arrivando anche a degli assurdi.

Infatti, anche dal punto di vista etico, è normale che se io presto dei soldi a qualcuno, dovrei ricevere un interesse che può essere più o meno alto a seconda dell’emittente, della scadenza e delle caratteristiche del titolo.

Oggi invece non funziona cosi.

Per molti emittenti, le obbligazioni sono diventate delle cassette di sicurezza, dove si deve pagare un canone più o meno alto, a seconda di dove si trovi questa cassetta e per quanti anni la vado ad occupare.

Tutto questo ha portato ad un progressivo appiattimento delle curve dei rendimenti, un segnale sicuramente non positivo lato “crescita economica” ma che, occorre dirlo, è figlio proprio di questo atteggiamento di BCE, FED, BOJ ecc che stanno contribuendo a “drogare” il mercato ed a cambiarne i connotati, stravolgendo le vecchie regole a cui eravamo abituati, arrivando anche a degli assurdi.

Infatti, anche dal punto di vista etico, è normale che se io presto dei soldi a qualcuno, dovrei ricevere un interesse che può essere più o meno alto a seconda dell’emittente, della scadenza e delle caratteristiche del titolo.

Oggi invece non funziona cosi.

Per molti emittenti, le obbligazioni sono diventate delle cassette di sicurezza, dove si deve pagare un canone più o meno alto, a seconda di dove si trovi questa cassetta e per quanti anni la vado ad occupare.

Quindi molti bond sono diventati delle polizze assicurative dove l’assicurato accetta il pagamento di premio, nella speranza (ovviamente) di poter avere un ritorno del capitale a scadenza. O forse con la speranza che, in futuro, questo premio aumenti permettendo quindi al possessore di cedere il contratto e lucrando sul prezzo.

Qualche esempio? Concentriamoci sull’Europa e, vi garantisco, ne vedremo delle belle.

Qualche esempio? Concentriamoci sull’Europa e, vi garantisco, ne vedremo delle belle.

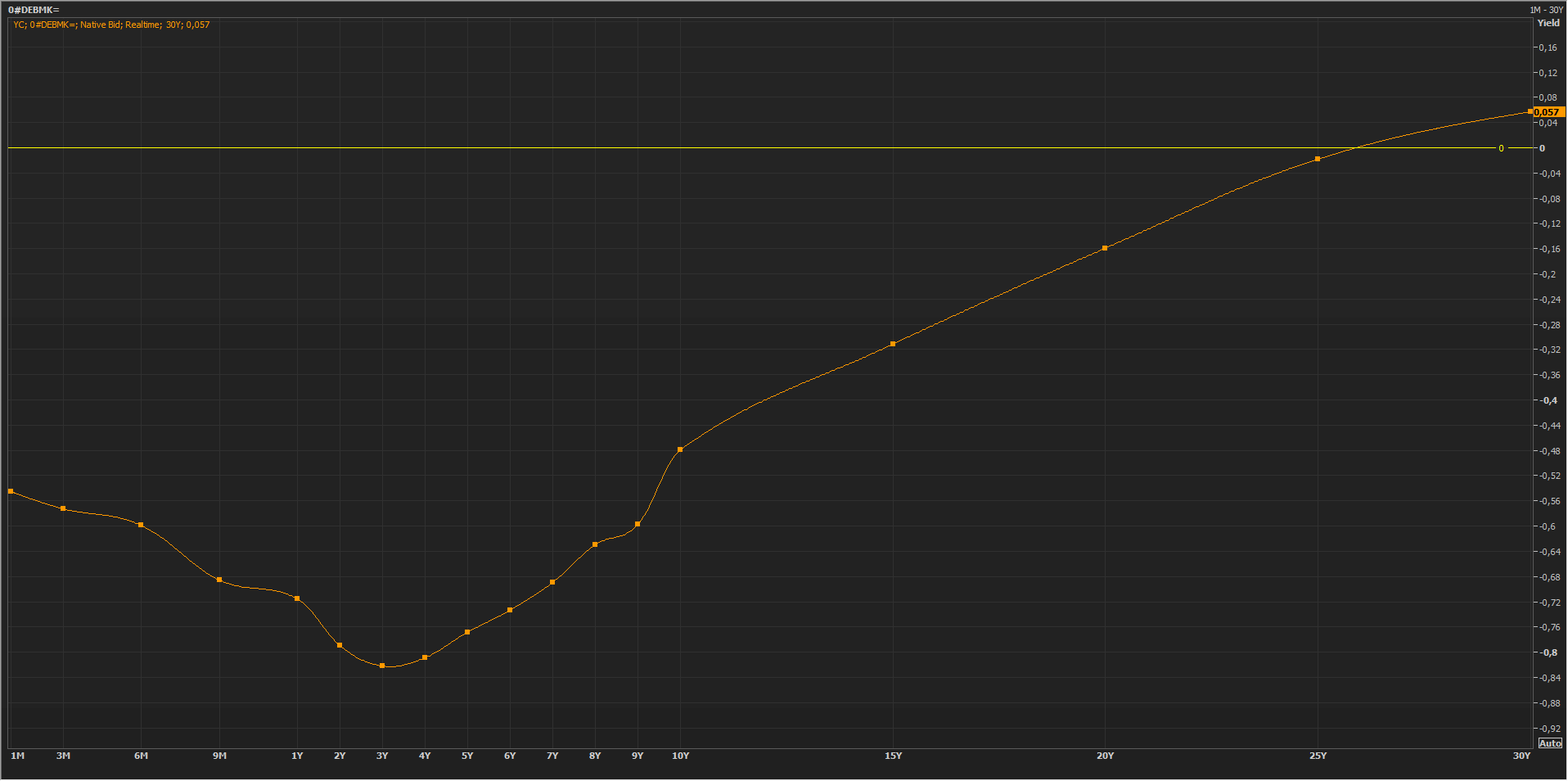

Curva dei tassi Germania

Il rendimento del Bund è negativo fino al 2044. Nel 2046 il rendimento nominale è ZERO (se pi parliamo di tassi reali ovviamente siamo in profondo rosso). Quindi fino a tale data, il Bund per il risparmiatore è costo puro nominale. E dal punto di vista reale, quindi, lo è anche.

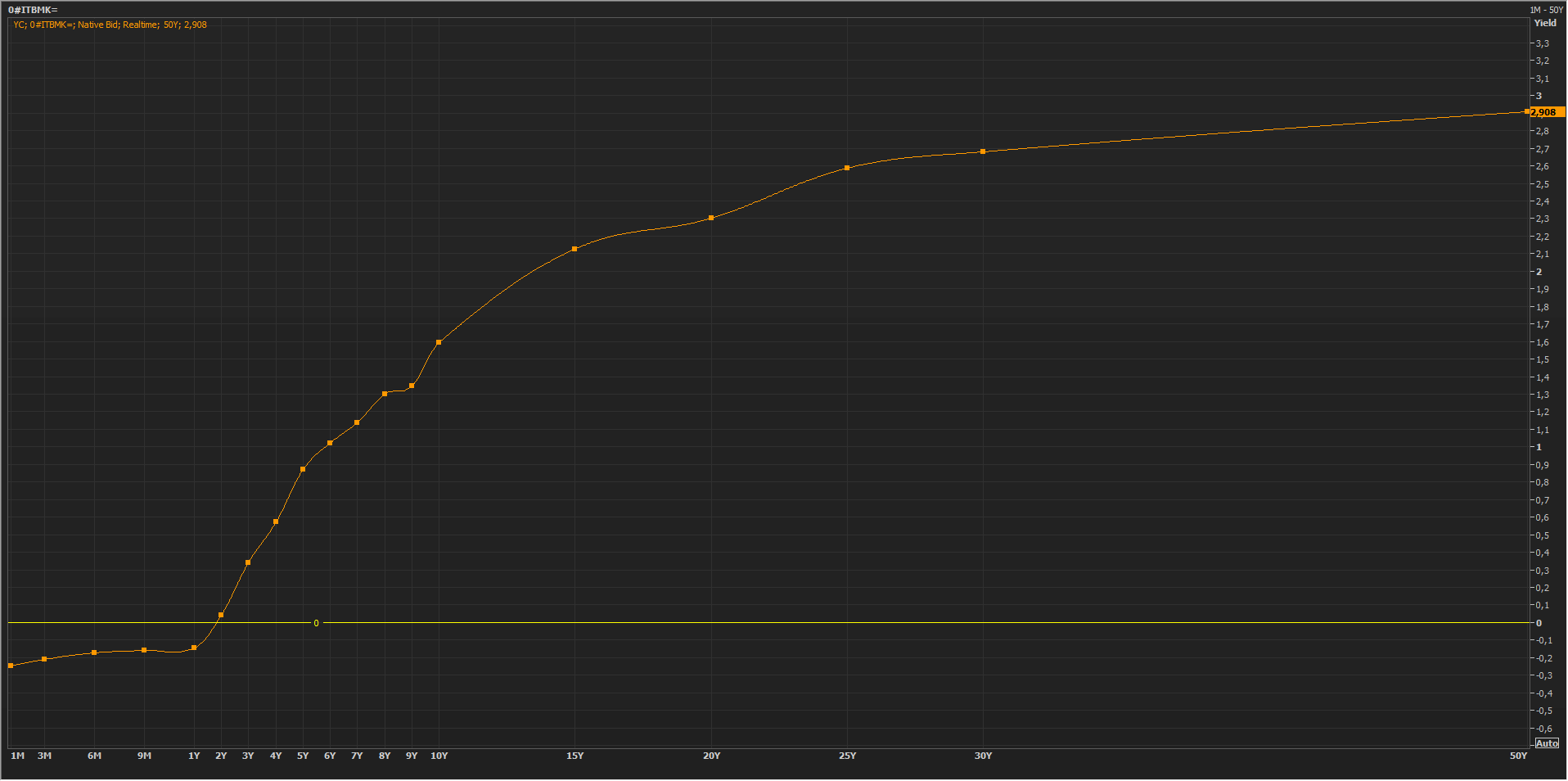

Curva dei tassi Italia

Torniamo a casa e andiamo a vedere uno dei paesi che sono più remunerativi a livello di Eurozona, ovvero l’Italia. Qui da noi le cose vanno decisamente meglio anche se il premio al rischio è quantomeno discutibile. Sotto i due anni i rendimenti sono ancora negativi.

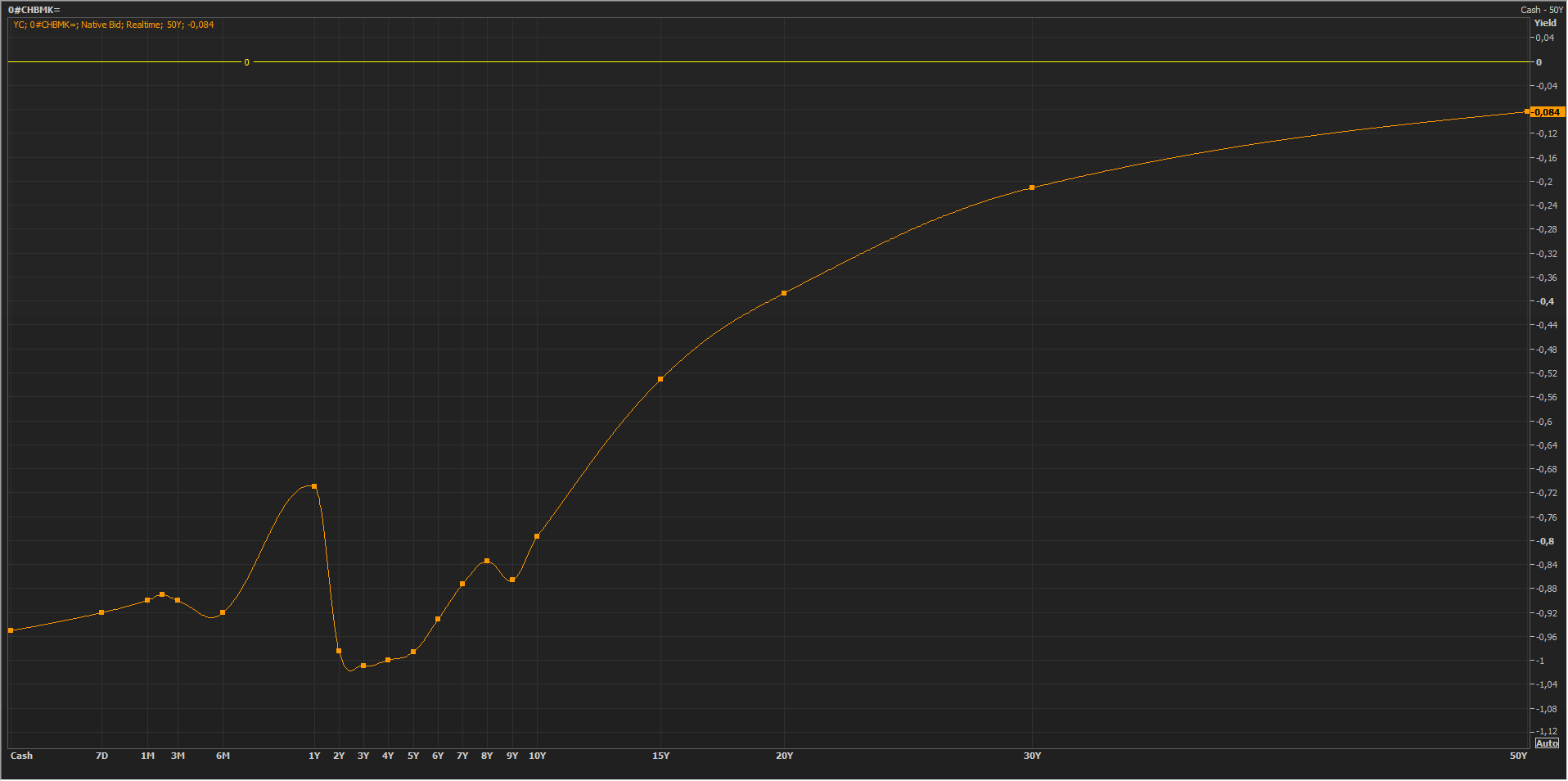

Curva dei tassi Svizzera

Andiamo fuori dall’UE e vediamo quello che per tutti è sempre stato un bene rifugio ed un paese rifugio. Immaginatevi con questo scenario a cosa andiamo incontro. Rendimenti fortemente negativi su tutta la curva con “costi assicurativi” molto importanti e forse ingiostificati. E anche a 50y i rendimenti nominali sono sotto zero, a -0.084%. in altri termini, teoricamente oggi “investirei del denaro” con la promessa nel 2069 di ricevere nominalmente il capitale investito. Un affarone. Ma questo deve farci pensare e NON poco di dove siamo andati a finire.

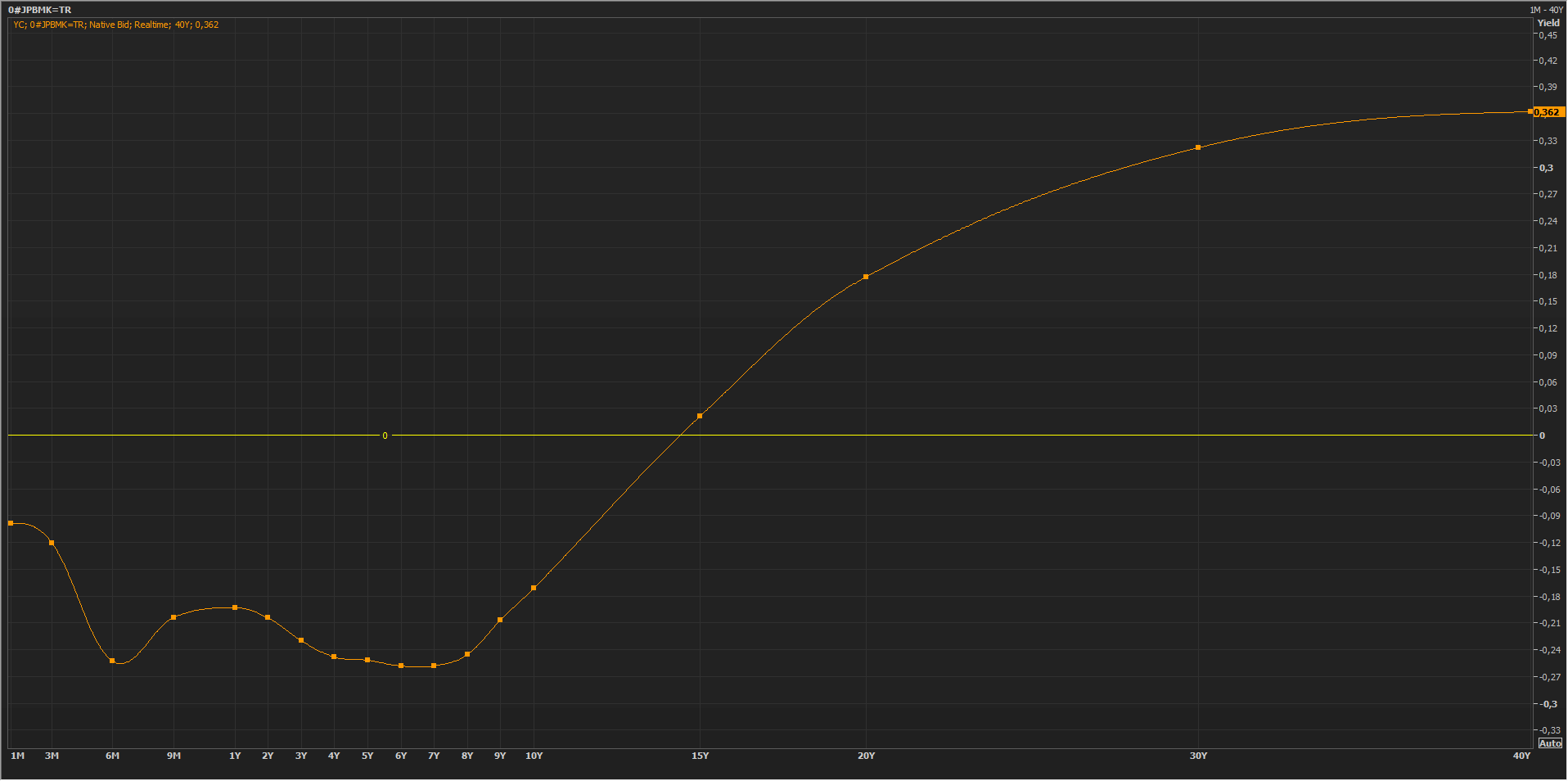

Curva dei tassi Giappone

Questa era un “ti piace vincere facile” perché la curva dei rendimenti giapponesi è da anni “drogata” dalla BOJ. Molti vedono il Giappone come l’alternativa alla Svizzera, con una differenza. Forse ( e dico forse ) il debito pubblico giapponese è un po’ diverso da quello svizzero. La curva lo testimonia ma non pienamente. Fino a 15 anni i rendimenti nominali sono negativi. Se poi aggiungiamo il tasso di cambio, non posso che fare gli auguri della casa. Fonte: qui

Nessun commento:

Posta un commento