Le piccole imprese sul precipizio hanno bisogno solo di una piccola spinta per superare il limite e non ci saranno sostituzioni che riempiono i negozi lasciati vuoti da una crisi senza fine.

In generale, il dipendente medio (compresi gli esperti finanziari) non ha esperienza o comprensione reale di ciò che serve per avviare e gestire una piccola impresa nei dipendenti del governo degli Stati Uniti nelle agenzie che supervisionano e applicano le normative sulle piccole imprese in genere mancano di alcuna esperienza nelle imprese che regolano.

Una terza generalità è che l'ethos dell'imprenditorialità promosso all'infinito coltiva l'illusione che ci sia una scorta essenzialmente infinita di imprenditori che hanno il desiderio di avviare attività commerciali e buttare tutto ciò che hanno nella scommessa rischiosa.

Tutto ciò che sentiamo mai quando viene intervistato un proprietario di un ristorante è quanto amano la loro attività, il loro lavoro, i loro clienti, il loro quartiere, ecc. Purtroppo, l'entusiasmo non è sufficiente per pagare l'affitto quando il serraggio delle cinture riduce le vendite mentre i costi vanno sempre più in alto.

La storia si svolge allo stesso modo ovunque; l'unica variazione è la scala relativa dei costi che stanno comprimendo le piccole imprese e i limiti su quanto possono aumentare i prezzi:

Il più alto salario minimo in America genera una lite nella piccola città della California : i ristoranti di Emeryville affermano di non poter continuare ad aumentare i prezzi, ma i lavoratori affermano che 16,30 dollari l'ora sono appena sufficienti nella Bay Area .

Per quelli di voi che non leggono l'intero articolo: una proprietaria di un caffè riferisce di aver incassato $ 5.000 in un buon anno, il suo guadagno imprenditoriale per ore lavorative folli e per sopportare l'incessante macinazione di mantenere a galla la sua attività.

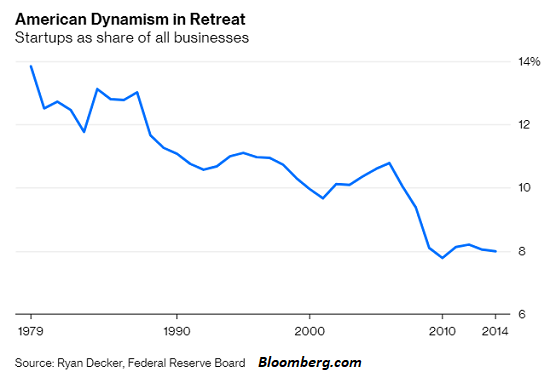

La realtà è che pochissime persone hanno l'impulso, la propensione al rischio, il capitale e l'esperienza per avviare e gestire una piccola impresa. Una volta che questo gruppo di persone è stato esaurito o fallito, il numero di nuove piccole imprese precipita e non si riprende.

Un'altra realtà è che molte aziende di Main Street sono in procinto di chiudere. Esistono due driver principali di questa vulnerabilità sistemica:

1. I costi stanno aumentando molto più rapidamente della capacità delle imprese di aumentare i prezzi dei beni e servizi che vendono2. I salari (stipendi) sono rimasti stagnanti negli ultimi 20 anni per il 95% inferiore delle famiglie, mentre i costi delle grandi spese come affitto, assistenza sanitaria, università, assistenza all'infanzia e servizi pubblici e tasse sono aumentati drasticamente.

Questo lascia meno reddito discrezionale disponibile da spendere per cose non essenziali, vale a dire "consumo di esperienza".

In poche parole, le spese per le piccole imprese stanno aumentando mentre il reddito stagnante dei loro clienti significa che c'è solo un piccolo margine di manovra per aumentare i prezzi. Le piccole imprese sono in una morsa.

C'è un'altra dinamica nelle attività commerciali che deve affittare spazi commerciali. La bolla delle valutazioni immobiliari si è estesa agli immobili commerciali in molte se non nella maggior parte delle aree urbane, ma certamente in tutte le aree urbane con un vivace mercato del lavoro - esattamente il tipo di luogo che attira coloro che desiderano avviare una nuova attività.

Se un edificio commerciale valeva 1 milione di dollari un decennio fa e ora veniva venduto per 3 milioni di dollari, i nuovi proprietari si aspettano naturalmente che gli affitti coprano tutte le spese e producano un ritorno del 5% sul loro investimento.

I nuovi proprietari non si considerano avidi; un rendimento del capitale del 5% è prudente.

Il prezzo più elevato non aumenta solo l'entità del mutuo e i pagamenti mensili; aumenta anche le tasse sulla proprietà dovute. Poiché le tariffe applicate per i servizi pubblici sono alle stelle, anche le licenze commerciali, le autorizzazioni, ecc. Sono aumentate molto più rapidamente dell'inflazione ufficiale.

Affinché l'investimento venga liquidato per il nuovo proprietario che ha pagato $ 3 milioni per l'edificio, l'affitto per ogni spazio deve triplicare da $ 1.000 al mese a $ 3.000 al mese.

Quante piccole imprese possono permettersi un raddoppio o triplicare l'affitto? Poiché i salari, l'assistenza sanitaria, le licenze, i permessi, ecc. Sono aumentati drasticamente mentre la capacità di aumentare i prezzi è stata limitata, molte piccole imprese non possono permettersi un aumento del 20% degli affitti, per non parlare del 200%.

(Nota sui tassi di interesse: anche se il tasso di interesse sull'ipoteca sulla proprietà commerciale è leggermente diminuito, ciò non compensa il pagamento del capitale molto più grande richiesto poiché l'ipoteca è triplicata, né riduce le tasse sulla proprietà o altri costi fissi In altre parole, la parte di interesse delle spese mensili dei proprietari non è la metrica chiave.)

Consideriamo ora una recessione o un rallentamento, un periodo di inasprimento dei consumi che fa calare i ricavi.

Un gran numero di aziende di Main Street che pagano gli affitti del mercato stanno facendo soldi solo nei periodi migliori. Qualsiasi rallentamento, per quanto modesto, li spinge in rosso.

Se si aspettano che i ricavi crescano entro un mese o due, i proprietari di piccole imprese assorbiranno le perdite, ridurranno le ore dei dipendenti, lavoreranno più a lungo, ecc. Ma se i ricavi non si riprendono mentre le spese salgono più in alto, l'imprenditore alla fine non ha scelta: o chiudere adesso o andare in rovina attraverso il gocciolamento di perdite mensili.

Una volta che il rallentamento è innegabile, nessuno pagherà l'affitto del mercato per uno spazio rimasto vuoto. Le anime inesperte che si cimentano nel nuovo spazio saranno in bancarotta nel giro di pochi mesi a causa dell'affitto elevato.

I proprietari di immobili non amano lasciare cadere l'affitto da $ 3.000 al mese a $ 2.800, molto meno a $ 2.000 al mese. Tuttavia, la realtà è che nessuna piccola impresa può permettersi più di $ 1.000 al mese.

I proprietari degli edifici sono intrappolati nella loro stessa morsa: hanno bisogno di affitti vicino a $ 3.000 al mese per coprire le loro spese, e quindi abbassare gli affitti a ciò che le piccole imprese possono permettersi comporterà orribili perdite mensili. Ma lasciare vuoti gli spazi genera anche perdite.

L'unica via d'uscita è quella di inadempiere sul mutuo e abbandonare l'edificio al finanziatore, che subisce enormi perdite perché l'edificio non vale più 3 milioni di dollari da quando gli affitti si sono schiantati.

Né i proprietari di immobili commerciali né gli inquilini delle piccole imprese hanno spazio di manovra. L'unica alternativa all'aumento delle perdite di ciascuna è quella di chiudere l'attività / vendere l'edificio per una perdita enorme o inadempienza sull'ipoteca.

Tutti i costi crescenti sono notoriamente appiccicosi: i salari non diminuiscono, i costi sanitari non diminuiscono, le tasse cittadine non diminuiscono e l'affitto diminuisce solo a malincuore, con incrementi troppo piccoli per salvare le piccole imprese che operano in rosso .

E poiché il pool di imprenditori esperti è piccolo (e si restringe quando le persone si esauriscono, falliscono, vanno in pensione, ecc.), I negozi vuoti rimarranno vuoti per molto, molto tempo - fino a quando gli affitti torneranno a livelli che consentono alle piccole imprese realizzare profitti in periodi di recessione.

Nessuno vuole vedere il calo delle valutazioni degli edifici di 2/3 o più: città, istituti di credito e investitori vogliono che le valutazioni raggiungano livelli più alti o almeno rimangano stabili. Ma le valutazioni dell'era della bolla portano a rendimenti assolutamente inaccessibili, quindi le piccole imprese chiuderanno, portando il reddito da locazione a scendere a 0 $ al mese.

Dal momento che tutti i costi sono appiccicosi e le aspettative sono selvaggiamente irrealistiche, non c'è via da seguire che sia indolore.

Le piccole imprese sul precipizio hanno bisogno solo di una piccola spinta per superare il limite e non ci saranno sostituzioni che riempiono i negozi lasciati vuoti da una crisi senza fine. Gli ostacoli, i costi e i rischi legati all'avvio di una nuova impresa sono sempre più alti mentre i premi diminuiscono. Non c'è da stupirsi che le startup siano in declino sistematico: abbiamo reso così difficile avviare e gestire una piccola impresa che pochi hanno le capacità, la resistenza e il capitale per sopravvivere, e tanto meno prosperano.

Soffiare una bolla immobiliare che ha schiacciato le piccole imprese può essere visto con il senno di poi come l'errore politico più crudele e più distruttivo della Federal Reserve.

Nessun commento:

Posta un commento