GAM: liquidazione dei fondi unconstrained/absolute return bond funds completata nei prossimi mesi.

Ma è un anticipatore della “crisi che verrà”?

Nelle scorse settimane avrete avuto modo di sentire o leggere quello che per molti era visto come uno scandalo, per altri invece come il preludio ad un Lehman Brothers BIS, ovvero un episodio che sarebbe stato poi l’anticipatore di una nuova crisi finanziaria come è successo esattamente 10 anni fa con i subprime.

Protagonista è stata una nota casa di investimento, GAM, che a dire il vero ha già avuto un passato abbastanza travagliato a livello di “proprietà”.

Ora è quanto deriva dalla separazione con l’ultimo azionista maggioritario, ovvero Julius Baer, e si professa come “puro ed indipendente”

Quanto è successo ad agosto è NOTO a (quasi tutti). Dopo il provvedimento ai danni del money manager Tim Haywood, sono state congelate le operazioni di sottoscrizioni e rimborso delle quote del unconstrained/absolute return bond funds. Il provvedimento a detta di Gam non è legato a motivi etici, cioè a una condotta disonesta del gestore, ma alle procedure adottate dal professionista nella gestione del rischio. Fatto sta che, dopo la notizia della sospensione, i fondi sono stati presi di mira dai titolari delle quote che ne hanno chiesto in abbondanza il rimborso.

Una storia quindi che sembrava un deja vu. E non si trattava di malafede ma di errata gestione del rischio. In effetti poi, andando a fondo nella questione, si è capito un pochino di più su cosa è successo.

A fare “saltare il banco” sono stati gli asset fortemente illiquidi all’interno del portafoglio (la cui presenza avrebbe evidentemente reso impossibile il calcolo continuativo del NAV). Una serie di rimborsi avrebbe messo in difficoltà il gestore. Ed ecco che è successo quello che è successo. La cosa poi interessante è che, considerando la presenza nel team di investimento di almeno 20 Portfolio Manager, del loro rilevante apporto complessivo nella produzione di alpha del fondo, GAM sta valutando, a seguito del completamento del processo di liquidazione, di lanciare un “successor fund” che possa “riportare in vita” la strategia. Per la serie “a volte ritornano perché ci crediamo”, forse con qualche Level3 meno in pancia.

Adesso i vecchi possessori di fondi verranno liquidati pian pianino, credo con perdite che in taluni casi potrebbero anche essere non indifferenti, ma ancora una volta questo episodio dimostra che la STORIA insegna nulla.

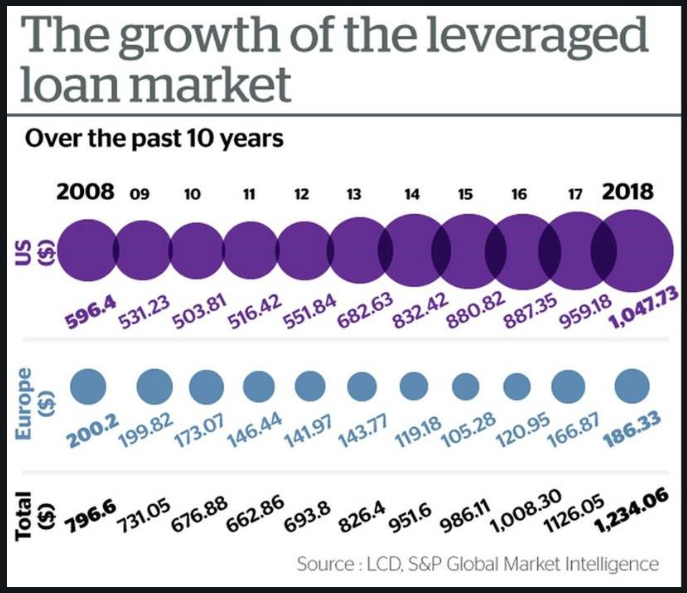

Il problema è che con questa massa di liquidità enorme, la finanza si è ulteriormente evoluta e non si è certo “frenata”. Ricordate questo grafico?

Protagonista è stata una nota casa di investimento, GAM, che a dire il vero ha già avuto un passato abbastanza travagliato a livello di “proprietà”.

Ora è quanto deriva dalla separazione con l’ultimo azionista maggioritario, ovvero Julius Baer, e si professa come “puro ed indipendente”

Quanto è successo ad agosto è NOTO a (quasi tutti). Dopo il provvedimento ai danni del money manager Tim Haywood, sono state congelate le operazioni di sottoscrizioni e rimborso delle quote del unconstrained/absolute return bond funds. Il provvedimento a detta di Gam non è legato a motivi etici, cioè a una condotta disonesta del gestore, ma alle procedure adottate dal professionista nella gestione del rischio. Fatto sta che, dopo la notizia della sospensione, i fondi sono stati presi di mira dai titolari delle quote che ne hanno chiesto in abbondanza il rimborso.

Una storia quindi che sembrava un deja vu. E non si trattava di malafede ma di errata gestione del rischio. In effetti poi, andando a fondo nella questione, si è capito un pochino di più su cosa è successo.

A fare “saltare il banco” sono stati gli asset fortemente illiquidi all’interno del portafoglio (la cui presenza avrebbe evidentemente reso impossibile il calcolo continuativo del NAV). Una serie di rimborsi avrebbe messo in difficoltà il gestore. Ed ecco che è successo quello che è successo. La cosa poi interessante è che, considerando la presenza nel team di investimento di almeno 20 Portfolio Manager, del loro rilevante apporto complessivo nella produzione di alpha del fondo, GAM sta valutando, a seguito del completamento del processo di liquidazione, di lanciare un “successor fund” che possa “riportare in vita” la strategia. Per la serie “a volte ritornano perché ci crediamo”, forse con qualche Level3 meno in pancia.

Adesso i vecchi possessori di fondi verranno liquidati pian pianino, credo con perdite che in taluni casi potrebbero anche essere non indifferenti, ma ancora una volta questo episodio dimostra che la STORIA insegna nulla.

Il problema è che con questa massa di liquidità enorme, la finanza si è ulteriormente evoluta e non si è certo “frenata”. Ricordate questo grafico?

Inoltre lo stesso Trump contribuisce al potenziale disastro, volendo limitare gli effetti della Volcker Rule.

E sembra veramente incredibile che non si voglia capire che sarà sempre più difficile mettere delle pezze in caso di difficoltà. O forse le pezze se le dovranno mettere i risparmiatori (e non vi dico dove)?

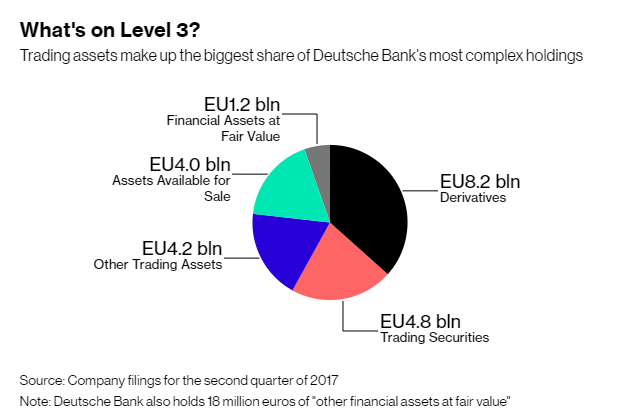

DB(Deutsche Bank) ha dovuto dare un bel taglio ai suoi OTC, ma il mercato non si è di certo calmierato.

E sembra veramente incredibile che non si voglia capire che sarà sempre più difficile mettere delle pezze in caso di difficoltà. O forse le pezze se le dovranno mettere i risparmiatori (e non vi dico dove)?

DB(Deutsche Bank) ha dovuto dare un bel taglio ai suoi OTC, ma il mercato non si è di certo calmierato.

INOLTRE torno alla solita questione. In caso di crisi di mercato e di “effetto domino”, quale sarà il ruolo della FINANZA PASSIVA guidata ovviamente dagli arcinoti ETF?

E infine: quanti fondi simil-GAM unconstrained/absolute return bond ci saranno ancora sul mercato?

In caso di fuggi fuggi che scatena un effetto domino come nel 2008, con queste enormi masse da gestire, come riuscirà il sistema ad assorbire il colpo?

Inoltre le banche centrali, potranno ancora una volta salvare il mercato con operazioni straordinarie, tenendo conto del fatto che i tassi sono tuttora molto bassi, ed i bilanci delle stesse ai massimi storici? Infine, anche un ulteriore e straordinaria iniezione di liquidità in caso di crisi, come sarà “digerita” dal mercato, visto che già adesso è a livelli siderali?

In caso di fuggi fuggi che scatena un effetto domino come nel 2008, con queste enormi masse da gestire, come riuscirà il sistema ad assorbire il colpo?

Inoltre le banche centrali, potranno ancora una volta salvare il mercato con operazioni straordinarie, tenendo conto del fatto che i tassi sono tuttora molto bassi, ed i bilanci delle stesse ai massimi storici? Infine, anche un ulteriore e straordinaria iniezione di liquidità in caso di crisi, come sarà “digerita” dal mercato, visto che già adesso è a livelli siderali?

Domande a cui non so rispondere e che forse NESSUNO sa rispondere. Ma capite benissimo perché continuo a dire che bisogna sperare in un mondo che continui ad andare avanti secondo le coordinate previste dal sistema. Altrimenti si scatena il TOO BIG TO SURVIVE per tutti.

Fonte: qui

Fonte: qui

Nessun commento:

Posta un commento