La notizia ha praticamente fatto il giro del mondo: Draghi (da Washington) "ammette: la crescita potrebbe essere giunta al suo picco".

Risulta dunque di estremo interesse capire per quali ragioni, secondo l'illustre banchiere centrale, il "ciclo" potrebbe entrare nella sua fase discendente.

Ebbene, a stare a quanto riporta Zerohedge, oltre a un profluvio di "platitudes" (banalità), a ben vedere, Draghi queste ragioni non le indica: genericamente si richiama a degli "indicatori economici" che preannunzierebbero il raggiungimento del "picco", ma aggiunge poi, - non si sa bene in base a quali valutazioni-, che "lo slancio della crescita è atteso in prosecuzione", e che "il protezionismo (?) potrebbe aver già prodotto i suoi effetti sugli indicatori (altri? gli stessi della crescita?) del global sentiment".

Conclusione: da un lato, "un ampio grado di stimolo monetario rimane necessario", dall'altro, però, trapela (secondo Bloomberg) che i componenti del Consiglio BCE vedono come ragionevole attendere fino alla riunione di luglio per annunciare la fine del programma di acquisti".

2. Dal che si desume, per necessità logica insita nel ragionamento sintetizzato, che:

a) il fantomatico protezionismo sarebbe la causa principale, se non unica, del paventato rallentamento della crescita, mentre questa, viceversa, si basa su elementi puramente piscologici, o, più esattamente, capricciosi, cioè sul "sentiment" di non meglio individuati decisori globali;

b) il QE stimolerebbe la crescita e rimane necessario: e dunque, è giocoforza desumere che, pur avendo raggiunto il suo picco, la crescita non ha, e non ha mai avuto, uno slancio autonomo dallo stimolo monetario...;

c) tuttavia, improvvisamente, non si sa bene come, intorno a luglio, le condizioni cambieranno nel senso che, pur rallentando la crescita (stando alla prima e principale affermazione di Draghi), si potrà annunciare una data per la fine di uno stimolo così essenziale (nelle affermazioni dello stesso Draghi).

3. La genericità delle dichiarazioni di Draghi non consente neppure di andare oltre queste manifeste contraddizioni logiche per poter scendere a verificarne l'attendibilità (scientifica): non conosciamo gli indicatori cui allude Draghi e il modo esatto in cui li interpreta, ammesso che degli indicatori di "sentiment" siano variabili oggettivamente misurabili e, prima ancora, significative.

Qualcosina, a chiarimento, emerge dal grafico che lo stesso Zerohedge sottopone come contrappunto alle affermazioni di Draghi:

Insomma, un effetto, Draghi, lo ha comunque ottenuto: in prossimità e poi in coincidenza con le sue dichiarazioni, almeno, Draghi è riuscito ad ammorbidire il rialzo dell'euro sul dollaro che, ad aprile, come si vede, si stava mettendo male.

E questo ci riporta a "picco della crescita & protezionismo": Draghi parla del mondo (crescita globale) o delle aspettative globali sulla crescita dell'eurozona? Non si tratta evidentemente della stessa cosa.

Ma la risposta più ragionevole, nello stesso contesto da lui delineato, è la seconda.

4. Ecco infatti che ci sovviene un chiarimento che, dalle parole di Draghi, non poteva, per evidenti ragioni di opportunità (geo)politica, essere detto esplicitamente.

L'eurozona, cui egli soprassiede quale principale se non unica, vera autorità federale "decidente", non è tanto antiprotezionistica, dato anche il fatto che l'economia globale è ben lungi dall'essere afflitta da eccessi protezionistici, quanto mercantilista. E ciò in quanto saldamente guidata, nelle sue politiche economiche e fiscali, dalla Germania e dai suoi compagni di merende minori, ma non meno aggressivi (Olanda in testa).

Su questo, se in Italia esistesse una minima informazione della pubblica opinione, non dovrebbero esserci dubbi; basta rammentare che, come aveva detto Joan Robinson (p.8), la dottrina del free-trade è, in pratica, una forma più sottile di mercantilismo.

E per forza che, se non si chiamano le cose con il loro nome, occorre poi lasciare le dichiarazioni sul vago e lasciar credere, ai popoli e agli elettori dei singoli paesi dell'eurozona, che si sta perseguendo una tollerante e lungimitante battaglia per un (presunto) libero commercio, naturalmente pacifista, che sottintende, ben nascosto (mediaticamente), il suo contrario: cioè l'essere invece conflittuale...e, per di più, sottilmente reclamato da dei "sottili" mercantilisti: cioè un ossimoro.

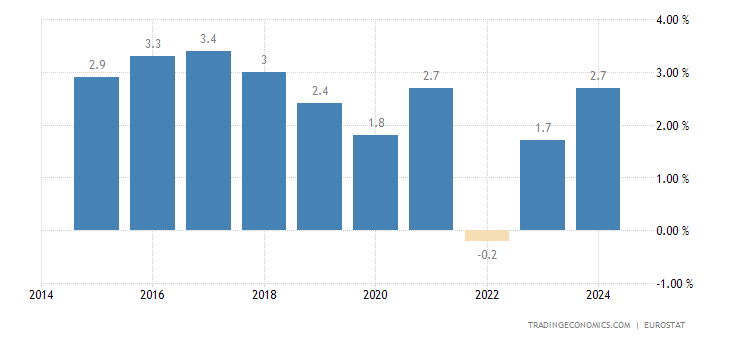

5. Ma se si assume, così com'è nella realtà, che il punto di vista di Draghi è quello del titolare del maggior centro decisionale politico (sì: politico) di una gigantesca area mercantilista, si capisce pure molto meglio da quali indicatori, in concomitanza con il risorgente problema di rivalutazione dell'euro sul dollaro, Draghi abbia tratto la sua predizione di raggiungimento del picco della crescita.

Se quello subito sotto riportato è il dato storico sulla ferrea tendenza dell'eurozona alla "pacifista" crescita export-led, perlomeno nella fase successiva all'avvento di Draghi...nonché alla famosa lettera da lui co-firmata nel 2011 per stimolare l'Italia all'aggiustamento mercantilista da lui stesso apertamente condiviso, - v. qui, p.1 e relativo video-, nonché ad imbarcarsi nella connessa compressione della domanda interna con conseguente gara inter€uropea alla svalutazione salariale...

allora, questo, proprio questo, nel grafico sottostante, è il principale indicatore cui deve aver alluso Draghi, per esternare la sua previsione sul superamento di un picco (della crescita export-led dell'eurozona), dato che, tra l'altro, è proprio un picco superato, alla fine del 2017, ciò che si vede benissimo:

6. D'altra parte, mercantilismo è fondarsi sull'appropriazione della domanda altrui, di altri Stati, i cui mercati diventano oggetto di conquista.

Questo la Germania, e i suoi satelliti, l'hanno già fatto all'interno dell'eurozona.

Strutturato in qualche modo, nell'intera eurozona, l'aggiustamento Draghi-style (per capirsi), attualmente, il gioco si è persistentemente tramutato in un atteggiamento mercantilisticamente aggressivo verso il resto del mondo; ma in particolare, verso il mercato "contendibile" più grande del mondo, cioè gli stessi USA.

I quali, certamente, da questo punto di vista, sono già fortemente sotto la prolungata pressione della Cina: solo che, ALMENO PER ADESSO, gli USA stanno reagendo verso quest'ultima,mentre nei confronti dell'eurozona, - agevolmente identificabile come una sorta di impero mercantile germanocentrico-, ci si è limitati a una qualche svalutazione del dollaro dalla insostenibile, almeno secondo logica, posizione di quasi-parità con l'euro, di un paio di anni fa.

7. Ma la domanda USA, e quindi, simmetricamente, le importazioni dall'eurozona, sono a rischio per una serie di autonome ragioni, di cui fondamentalmente abbiamo parlato più volte.

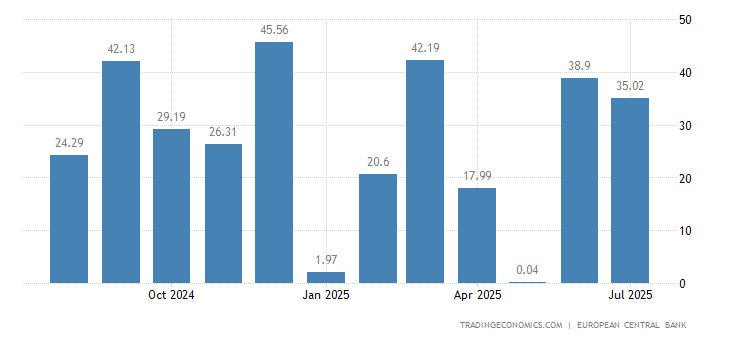

Rinviando, in aggiunta, alla lettura di questo articolo di Zerohedge, intitolato "The Federal Reserve Has Done A Great Job Destroying The Middle Class" (e già il titolo, se si parla di domanda e quindi di consumi in importazioni, dovrebbe essere piuttosto chiaro), ne riproduciamo alcuni grafici che contengono altri eloquenti indicatori che minacciano, molto direttamente, di ripercuotersi sull'aggressivo mercantilismo dell'eurozona.

7.1. Il primo grafico riguarda ciò che è stato anticipato negli USA e che, sotto altre vesti, l'Ue-M e le sue autorità, stanno cercando di realizzare nell'eurozona, come paradigma ideale diserietà, sobrietà e austerità fiscale (tutte a servizio dell'export-drive). Cioè una crescente divaricazione nella capacità di spesa, e quindi anche di consumo (importazioni incluse) tra i pochi abbienti e i tanti impoveriti:

7.2. II secondo grafico ci mostra chi siano i beneficiati delle politiche di bassi interessi della Fed. Ci dice l'articolo: l'esperimento di prolungati interessi a zero della Fed ha distrutto coloro che privilegiavano il risparmio e premiato gli scriteriati consumatori che hanno portato il debito delle famiglie (non quello pubblico!) a livelli senza precedenti". Notare il fondamentale contributo dell'era Obama all'aumento delle differenze di retribuzione e all'azione redistributiva verso l'alto:

8. Insomma, all'eurozona non si presentano grandi opportunità di mantenere impunemente a dritta la barra del timone mercantilista. E sempre rammentando che, comunque ci si autodenomini per convenienza (geo-politica ma anche di controllo del consenso interno...), "nel pensiero e nella pratica mercantilistici i salari contavano poco o nulla...Non c'era nulla su cui costruire una teoria dei salari; e infatti nessuna teoria del genere figurò in una posizione di rilievo nel pensiero mercantilistico." (Galbraith, Storia dell'economia, pag.50). Il che, badate bene, prefigura pure come andrebbe la politica economico-fiscale in caso di nuova (e imminente?) recessione importata dall'eurozona - e dall'Italia specialmente, ormai- via contrazione repentina della domanda estera.

E, comunque, ci fa comprendere a quali "riforme" ulteriori alluda Draghi nello stesso discorso da Washington (sostanzialmente: precarizzati i giovani e avendoli privati di prospettive reddituali, previdenziali e di benessere, si dovrà pur estendere ai rimanentiprivilegiati delle generazioni precedenti lo stesso trattamento! Riformare è "na livella": più equa miseria per tutti).

9. A sua volta, l'America si ritrova nel suo stesso, ben noto, passato dell'equilibrio della sotto-occupazione, che è un viatico per l'alta instabilità finanziaria e per le crisi ricorrenti di insolvenza di massa: come prima del 1929. Al contempo, allo stesso modo di allora, negli USA è al governo una compatta classe politica bipartisan che concepisce le "crisi come sano aggiustamento", incurante dei loro crescenti effetti redistributivi (verso l'alto), cioè dei relativi costi economici oltre che politico-sociali.

9.1. Ragguagli su questo imminente disastro, derivante dall'assetto distributivo del mercato del lavoro e sulla conseguente instabilità finanziaria che rischia di travolgere entro nel breve termine gli stessi USA, arrivano giornalmente, quasi in ogni news.

E riguardano il debito contratto da chi vuole sperare in un'opportunità lavorativa migliore, con una situazione di insostenibilità esistenziale, prima ancora finanziaria, in continuo aggravamento: For The First Time Ever, Millennials With Student Debt Have Negative Net Wealth.

9.2. Così come riguardano la bomba pensioni (oggetto di una campagna mediatica in simultanea in tutto il mondo occidentale), lamentata in un sistema che, all'opposto di quello italiano, si basa sul settore privato finanziario-assicurativo ma che, di fronte all'equilibrio della sotto-occupazione e alle crescenti insolvenze derivanti dalle sperequazioni retributive, è in una crisi tutta all'interno del "credibile" universo della finanza privata. La quale, prima causa gli squilibri generazionali di massa, avendo drenato le risorse attraverso un sistema (deflazionista-salariale) di consumi dove domina il debito privato (su credito erogato a interessi reali positivi), e poi, però, (questa stessa finanza privata), si trova spiazzata quando deve erogare le prestazioni pensionistiche su aspettative di vita crescenti (sventura cui rimediare smettendo...di curare i malati).

E tutto questo, mentre il giogo deflattivo - volto a raggiungere rendimenti reali positivi in condizioni di politiche fiscali costantemente restrittive, cioè sobriamente deflazioniste -, pone i rendimenti nominali non solo a livelli modesti (senza precedenti) ma persino a rischio didefault degli investimenti finanziari e immobiliari sottostanti: "Visualizing The Pension Time Bomb: $400 Trillion By 2050".

Insomma, il sistema finanziario privato, negli USA anzitutto, ma contagiando l'€uropa (fate presto!), vuole tutto gestire, e su tutto guadagnare interessi reali positivi; ma quando si tratta di assolvere a ciò che costituisce l'obbligo di "restituzione" contrattualizzato, preferisce dichiarare l'insolvenza, estinguere i contratti divenuti troppo onerosi, (o modificare retroattivamente le leggi troppo...generose) e caricare sugli Stati il peso delle perdite. "Il banco vince sempre".

10. Ma le cose paiono doversi mettere male anche se si mandassero in miseria, come comunque sta già accadendo, le masse precarizzate e impoverite dei lavoratori che aspirerebbero a una pensione.

Infatti, prima ancora che si giunga alla fatidica soglia del pensionamento, il sistema finanziario dei consumi a debito innesca, sempre nel simpatico mondo dell'equilibrio della sotto-occupazione e della deflazione salariale di massa, insolvenze a catena a livelli vertiginosi; vere e proprie bolle che, da sole, bastano a prefigurare un mondo in recessione al loro scoppio:

Quando parliamo delle sofferenze nelle banche italiane, causate dalle dosi di "risanamento e promozione della crescita" secondo la via dell'austerità (mercantilista), non dimentichiamo chequesta è la situazione di esposizione sui sub-prime (trasformati in derivati che circolano allegramente over the counter nei sistemi finanziari globalizzati) delle più importanti banche americane:

- Wells Fargo: $81 billion, up from $13.4 billion in 2010

- Citigroup: $30 billion, up from $4.1 billion in 2010

- Bank of America: $30 billion, up from $2.8 billion in 2010

- JP Morgan: $28 billion, up from $10.4 billion in 2010

- Goldman Sachs: $22 billion

- Morgan Stanley: $16 billion

11. Che dire?

Vi pare che un qualsiasi governo, anche, e specialmente €uro-continuista, che potesse formarsi in Italia, potrà limitarsi a dover interpretare le parole di Draghi facendo finta di nulla, cioè continuando a credere che il "sottile" €-mercantilismo sia pacifista e cooperativo, e possa indefinitamente contare sulla domanda altrui, mentre la crescente probabilità dello scoppio delle bolle accumula tutta la sua potenza esplosiva, e socialmente destabilizzatrice?

Eppure, a leggere i nostri giornaloni e a sentire i talk dove gli espertologi, in compatte e collaudate "compagnie di giro", si lamentano di populismo e protezionismo, parrebbe che il tic-tac sempre più forte di questa bomba globale a orologeria non si senta proprio...

Fonte: qui

Nessun commento:

Posta un commento