L'ex presidente della Federal Reserve Alan Greenspan ha recentemente dichiarato che non sarebbe sorpreso se i rendimenti delle obbligazioni statunitensi diventassero negativi e se lo facessero, non sarebbe "un grosso problema".

Oggigiorno sembra essere un sentimento ampiamente diffuso nei circoli delle banche centrali, ma è sbagliato. I tassi di interesse negativi rappresentano una minaccia per il sistema finanziario.

In altre parole, il sistema bancario a riserva frazionata viene sfruttato sui tassi di interesse. Funziona quando le tariffe sono positive. Vengono concessi prestiti e acquistati titoli perché genereranno reddito per la banca. In un contesto di tassi negativi, la banca deve pagare per detenere prestiti e titoli. In altre parole, le banche sarebbero punite per aver fornito credito, che è la linfa vitale di un'economia. Come hanno recentemente spiegato i banchieri tedeschi alla Banca centrale europea:

"Oggi abbiamo già una devastante situazione dei tassi di interesse, la cui fine è imprevedibile ", ha detto mercoledì Peter Schneider, che rappresenta le casse di risparmio del settore pubblico nello stato tedesco meridionale del Baden-Wuerttemberg. “Se la BCE aggraverà questo corso, ciò colpirebbe non solo l'intero settore finanziario, ma soprattutto i risparmiatori."

E a peggiorare le cose, il governo tedesco sta valutando di mettere al bando i tassi di deposito negativi . In un mondo di tassi negativi, forzare i tassi sul debito a breve termine a zero manterrebbe la curva dei rendimenti permanentemente invertita. Il sistema bancario a riserva frazionata non può funzionare correttamente in questo ambiente.

I modelli di valutazione sono un'altra area della finanza che deve essere modificata in un contesto di tassi negativi. I premi Nobel sono stati assegnati a economisti che hanno sviluppato concetti come la frontiera efficiente, il modello di prezzi delle attività in conto capitale e il modello di prezzi delle opzioni di Black-Scholes. Ma quando si assume un valore negativo per il tasso privo di rischio in questi tipi di modelli, i risultati del valore equo scendono all'infinito. Con trilioni di titoli e derivati dipendenti da questi modelli, la valutazione è fondamentale.

Allo stesso modo, le pensioni utilizzano un tasso di interesse di sconto per determinare se sono adeguatamente finanziate. Se si inserisce un tasso di interesse negativo come tasso di sconto, tutte le pensioni sarebbero tecnicamente sottofinanziate . Le uniche pensioni che sarebbero adeguatamente finanziate sarebbero quelle con attività superiori alle passività previste. Nessuna pensione è istituita in questo modo. I tassi negativi sui titoli a reddito fisso significano anche che non è possibile che i fondi pensione possano generare entrate sufficienti per adempiere ai propri obblighi.

Quando i tassi di riacquisto, o pronti contro termine, diventano negativi, i prestatori di titoli devono pagare anziché ricevere entrate. Perché qualcuno dovrebbe prestare i propri titoli se anche loro dovessero pagare per il privilegio di farlo? I pronti contro termine sono l'impianto idraulico di base del sistema finanziario, che consente il commercio e il regolamento delle transazioni in titoli. Se questo mercato diventa disfunzionale, è simile alla perdita dei tubi nelle pareti.

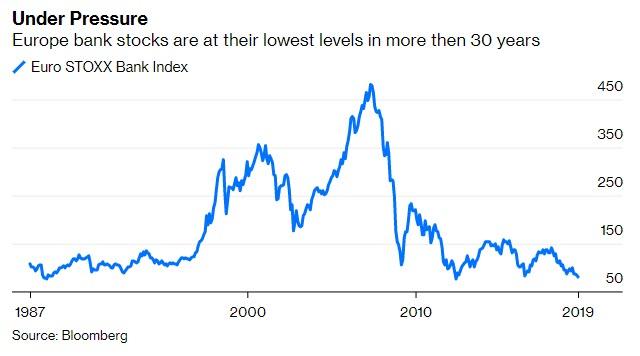

Per vedere i risultati di ambienti con tassi bassi o negativi, non guardare oltre la zona euro e il Giappone. Rappresentano l'87% dei tassi negativi in tutto il mondo. L'Europa è essenzialmente in recessione con un PIL negativo in Italia, Germania e altrove. Il suo sistema bancario è un casino, grazie ai tassi negativi. Come mostra il grafico seguente, le banche europee sono scambiate ai livelli più bassi in oltre 30 anni.

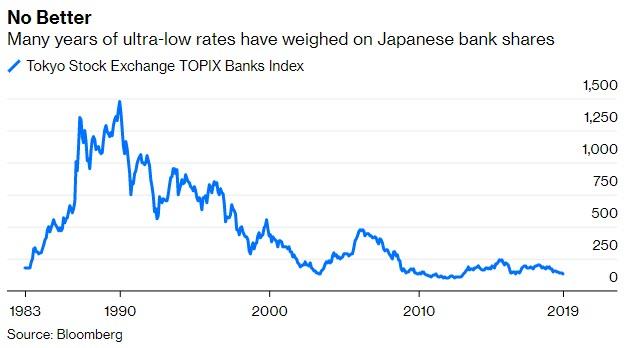

Il Giappone non sta molto meglio. Gli economisti proiettano un PIL negativo nel quarto trimestre e il sistema bancario giapponese è persino peggiore di quello europeo, scambiando tra i più bassi dall'inizio degli anni '80.

Questi non sono eventi isolati. I primi casi di tassi di interesse negativi moderni sono arrivati in Svizzera negli anni '70. Come ha recentemente spiegato Stephen Mihm , editorialista dell'opinione di Bloomberg , i risultati non sono stati belli.

Gli Stati Uniti, il Regno Unito, il Canada, l'Australia e la Nuova Zelanda sono gli unici mercati obbligazionari sviluppati che non hanno tassi negativi ovunque nelle loro curve di rendimento. Se questi paesi si unissero al resto del mondo sviluppato per passare a tassi negativi, il sistema finanziario sarà molto più stressato. Se i tassi negativi diventano più diffusi in tutto il mondo, allora il sistema finanziario deve essere ricostruito su una nuova serie di ipotesi. Il problema è che non sappiamo ancora cosa dovrebbero essere o come funzionerebbero.

Autore di Jim Bianco, pubblicato su Bloomberg.com

Autore di Jim Bianco, pubblicato su Bloomberg.com

Nessun commento:

Posta un commento