Che cosa fai se sei un grande investitore giapponese, il cui mandato è di investire in attività sicure, eppure il rendimento dei governativi giapponesi è troppo basso per coprire il costo delle tue passività?

Questa è la domanda alla quale è stata alleviata la Japan Post Bank Co., l'unità bancaria di Japan Post Holdings. La sua risposta: compra e trattiene oltre mezzo trilione di dollari, o $ 577 miliardi per essere precisi, vale la pena di obbligazioni societarie straniere. Ciò, come osserva Bloomberg , è "più del portafoglio investment grade di Fidelity Investments o delle partecipazioni a reddito fisso presso la britannica Standard Life Aberdeen Plc". E dal momento che Japan Post è una società pubblica, a maggioranza controllata dal governo, significa che una banca giapponese (in realtà, il Giappone, a causa della sua proprietà statale) finanzia direttamente innumerevoli società con sede negli Stati Uniti, con un conseguente stock di centinaia di miliardi riacquisti e questa banca finanzia indirettamente anche l'assunzione di migliaia di lavoratori statunitensi. In questa "nuova normale" era di tassi super bassi, questo rappresenta un importante cambiamento rispetto a appena un decennio fa, quando il portafoglio obbligazionario straniero presso la Japan Post Bank era praticamente nulla.

La nuova "balena" del mercato obbligazionario globale non è emersa volontariamente: in seguito a decenni di ZIRP e NIRP, Japan Post ha effettivamente eliminato il mercato obbligazionario giapponese e costretto a cercare opportunità di investimento altrove. I rendimenti a lungo termine in Giappone sono intorno allo 0%, molto inferiori persino ai tassi eccezionalmente bassi negli Stati Uniti, paralizzando il modello di business utilizzato dalla banca postale per oltre un secolo.

Qualche retroscena: come dettagli di Bloomberg , il sistema postale giapponese ha istituito conti di risparmio nel 1875, che a un certo punto sono diventati il più grande istituto di raccolta di depositi del mondo. Tuttavia, per mantenere un profilo di rischio particolarmente sicuro, alla banca è stato impedito di concedere prestiti come quelli di una normale banca commerciale, e così l'unità bancaria ha investito tali depositi in titoli di stato. Il che, quando i rendimenti erano ben al di sotto dell'1%, costituiva un'impresa noiosa, ma redditizia, e aiutò la banca a far crescere i suoi depositi in ben $ 1.700 miliardi, compresi i risparmi di milioni di famiglie giapponesi nelle grandi città e nei villaggi remoti. E, essendo una banca, deve investire questi soldi da qualche parte. Ma con i rendimenti dei titoli giapponesi troppo bassi per coprire i costi di servizio dei fondi della banca, che secondo S & P è dello 0,57%, la banca doveva guardare ad altre attività.

"Si tratta di una strada verso l'insolvenza" per la banca postale di investire in titoli di stato giapponesi ora, dice David Threadgold, un analista di Keefe, Bruyette & Woods a Tokyo che ha seguito le banche lì per più di tre decenni. E con nessun'altra classe di attività interna grande abbastanza da versare depositi in azioni diverse dalle azioni, che richiederebbe alla banca di mantenere riserve di capitale più elevate, "devono trasformarsi in un veicolo d'investimento all'estero" , dice.

Come le obbligazioni societarie.

A dire il vero, la maggior parte degli investimenti della banca è ancora abbastanza noiosa: invece di acquistare titoli di stato giapponesi superdifensivi che pagano sostanzialmente nulla, acquista titoli del Tesoro USA supersoldi con un rendimento del 2% circa, che dovrebbe essere sufficiente per lasciare la banca comodamente redditizia; il rischio principale è rappresentato dalle fluttuazioni valutarie, sebbene gli investitori possano proteggersi da tale rischio, anche se il costo di tale operazione è aumentato negli ultimi anni a causa della variazione dei differenziali tra Stati Uniti e Giappone.

Tuttavia, i suoi margini di guadagno rimangono sottili come il rasoio, e quindi per aumentare i profitti, la banca postale è stata alla ricerca di nuovi tipi di attività. Tuttavia, con 539 miliardi di dollari di obbligazioni governative nazionali ancora sui libri e destinati a maturare nel tempo, e i depositi continuano a crescere, "non è un compito semplice".

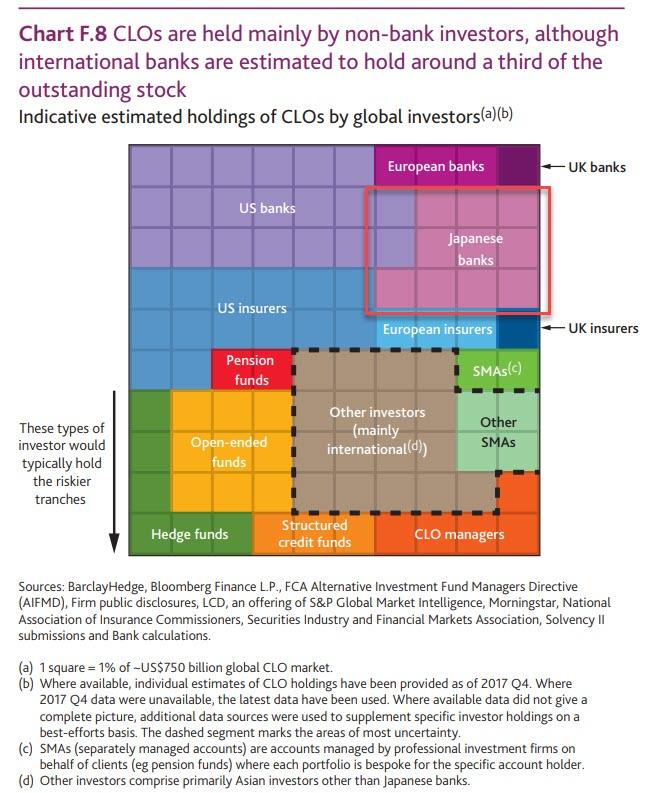

Per ampliare il suo universo di possibili investimenti, la banca mira a indirizzare alcuni fondi verso il private equity e il settore immobiliare. È anche investito in investimenti di credito, compresi gli obblighi di prestito collateralizzato degli Stati Uniti, che raggruppano insieme prestiti concessi a società più rischiose. Ovviamente, non è l'unico istituto di risparmio giapponese a entrare nei CLO in cerca di rendimenti migliori. Anche la Norinchukin Bank, una cooperativa che investe i depositi di milioni di agricoltori e pescatori giapponesi e che recentemente è emersa come balena del CLO. Norinchukin ha acquistato $ 10 miliardi di CLO negli Stati Uniti e in Europa negli ultimi tre mesi del 2018, rappresentando quasi la metà delle emissioni con rating più alto del periodo, secondo le stime compilate da Bloomberg (ne parleremo più avanti).

Quindi i risparmiatori e i pensionati giapponesi saranno la prossima crisi finanziaria "tedeschi" vedove e orfani ", ovvero i detentori di borse di migliaia di miliardi di dollari di obbligazioni societarie cadute e tranche" sicure "dell'OCC?

Mentre Bloomberg osserva che gli osservatori sono fiduciosi che il Giappone Post non ha grandi bombe a orologeria sul suo bilancio, il triste record degli investimenti giapponesi all'estero è pieno di passi falsi; solo due esempi:

- A marzo, la banca n.3 del Giappone, Mizuho Financial Group Inc., ha sorpreso gli investitori dichiarando 150 miliardi di yen ($ 1,4 miliardi) di perdite sulle sue posizioni in titoli esteri.

- Norinchukin ha registrato una perdita di $ 6 miliardi durante la crisi finanziaria a causa dei suoi acquisti di asset tossici negli Stati Uniti

"Stai chiedendo se siamo a nostro agio con questo? Non penso che tutto vada bene. Ci sono dei rischi ", ha dichiarato Masatsugu Nagato, CEO dimissionario di Japan Post Holdings, sulla necessità di investire all'estero in una conferenza stampa di giugno." Siamo molto prudenti, ma gli investimenti obbligazionari stranieri aumenteranno "per una semplice ragione: lui è costretto a comprare la prossima generazione di "asset tossici" perché la BOJ assicura l'insolvenza della banca, come ha detto Keefe, Bruyette, se si attacca alle risorse giapponesi.

A dire il vero, questa non è la prima volta che vengono poste domande sul Giappone, apparentemente insensibili ai prezzi, in tutto il mondo, e principalmente in obbligazioni societarie e CLO statunitensi (vedi " Arriva uno tsunami giapponese fuori dagli Stati Uniti "). Consapevoli delle crescenti preoccupazioni sul suo massiccio sistema finanziario, i regolatori finanziari sostengono di tenere d'occhio gli investimenti dei finanziatori in CLO e altri prestiti, quindi la libertà della banca postale di accumulare risorse particolarmente rischiose potrebbe essere limitata (anche se chi può dimenticarlo secondo nientemeno che Ben Bernanke, "subprime era contenuto").

Eppure, anche in questo caso, un altro rischio è all'orizzonte: e se ancora più investitori giapponesi si affannassero per il "high yield" dei Treasury e delle obbligazioni societarie statunitensi? Se i rendimenti del Tesoro USA cadono? " La cosa davvero spaventosa è che dipendono tutti dal mercato statunitense", ha detto Michael Makdad, un analista di Morningstar della Japan Post Bank e dei suoi colleghi.

In effetti, spingendo le speculazioni sul fatto che i Treasury statunitensi sono diventati un Giffen Good, i rendimenti dei Treasury a 10 anni sono crollati di oltre un punto percentuale negli ultimi nove mesi, in quanto gli investitori hanno acquistato il debito pubblico aspettandosi che le banche centrali diventino ancora più accomodanti con il rallentamento della crescita economica; eppure la domanda estera sembra stabile, se non in aumento. D'altra parte, con la Fed destinata a tagliare i tassi, i rendimenti del Tesoro dovrebbero scendere ben al di sotto del 2%. Ovviamente, la zona euro offre a malapena un'opzione migliore, con gran parte del commercio del debito dell'area con rendimenti negativi. "Se giri il resto del mondo in Giappone, allora non c'è scampo", dice Threadgold.

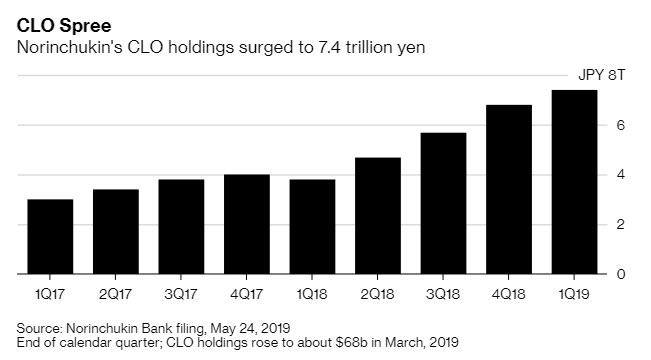

Nel frattempo, mentre la lotta per il rendimento ritorna con una vendetta ora che tutte le banche centrali globali sono tornate dovish, il mega compratore giapponese Norinchukin Bank - meglio noto come Nochu - e prestatore di agricoltori e pescatori giapponesi, ha riavviato l'acquisto di CLO dopo drasticamente ridimensionato intorno ad aprile, dopo un attento esame del mercato, Bloomberg ha riportato separatamente .

Quanto è grande Nochu nel mercato CLO degli Stati Uniti? Diciamo solo che non c'è un singolo giocatore più grande, perché fino a poco tempo fa era una presenza massiccia nel mercato CLO da $ 600 miliardi, acquistando almeno la metà delle obbligazioni con il punteggio più alto nel quarto trimestre in Europa e negli Stati Uniti.

Ciò ha contribuito a sostenere una crescita record, che a sua volta ha innescato un controllo regolamentare e distolto l'attenzione sul ruolo fuori misura della banca nel mercato, spingendo il suo recente ridimensionamento. E dopo un breve periodo sabbatico, la banca è tornata, anche se in sua assenza, le vendite CLO hanno registrato un ritmo record, sottolineando la loro popolarità con gli investitori affamati di rendimento; anzi, anche con un Nochu largamente assente, le vendite hanno raggiunto $ 35,9 miliardi nel secondo trimestre del 2019, rispetto ai $ 29,5 miliardi dei primi tre mesi dell'anno.

"Miriamo a costruire un portafoglio di obbligazioni, azioni e credito con saldi saldi di rischio attraverso l'esercizio di controlli necessari", ha detto a Bloomberg un rappresentante di Nochu. "I CLO sono attività di credito su cui investiremo in base a questo concetto".

Il lato positivo è che le banche giapponesi investono principalmente nelle tranche super-senior, AAA. Eppure anche così, è solo questione di tempo prima che anche loro siano costretti ad acquistare tranche più rischiose. Considera che, anche con la breve assenza di Nochu, gli spread medi sulle obbligazioni a tripla A vendute da manager di alto livello si sono ridotti a circa 130 punti base tra maggio e giugno, rispetto a circa 138 punti base nel primo trimestre, secondo i dati compilati da Bloomberg. I partecipanti al mercato sottolineano la stretta come prova della capacità di ripresa del mercato CLO. Naturalmente, l'altra spiegazione, più corretta, è che con le banche centrali che investono gli investitori in attività sempre più rischiose, i CLO non avevano un posto dove andare, se non salire.

D'altro canto, i premi per il rischio CLO sono stati più resistenti al restringimento rispetto ad altre classi di attività nel 2019, pertanto l'aumento degli acquirenti giapponesi probabilmente determinerà un aumento della domanda per i prestiti in bundle. Ciò ridurrebbe i costi di indebitamento delle società con rating spazzatura e contribuirebbe ad aumentare il volume di acquisizioni con leva finanziaria, ma potrebbe anche aggiungere aria a un mercato che le preoccupazioni dei regolatori sono già eccessivamente gonfiate.

Nel frattempo, mentre le banche giapponesi cercano di allocare trilioni di risparmi locali, sono emerse come alcune delle obbligazioni più grandi del mondo, e CLO, investitori: Nochu da solo deteneva oltre il 18% di tutte le obbligazioni CLO a tripla A in circolazione alla fine di marzo 31, secondo una ricerca di Citigroup. Wells Fargo deteneva circa il 9,5%, mentre la Japan Post Bank Co. possedeva circa il 2,9%, come dimostra la ricerca di Citi (ovviamente, il Japan Post sembra molto più interessato all'acquisto di obbligazioni societarie a titolo definitivo).

"Il concetto di base dell'investimento della Norinchukin Bank è la diversificazione globale", ha detto il rappresentante della banca nella sua email, scritto in risposta alle domande di Bloomberg News. Come promemoria, la "diversificazione" è il modo in cui si tenta di giustificare un investimento spericolato subito dopo l'incidente.

E a proposito del crescente rischio di concentrazione, i regolatori giapponesi - e milioni di risparmiatori giapponesi - sembrano non avere altra scelta che vedere più investimenti in un reddito fisso sempre più rischioso.

Un'opzione per mitigare tale rischio, secondo Bloomberg, sarebbe quella di liquidare bilanci di banche come Post Bank e ridurne le dimensioni. Ma il Japan Post a volte è l'unico fornitore di servizi finanziari in aree in cui la popolazione si sta riducendo. E l'unità bancaria sovvenziona l'attività postale, quindi è un Catch 22. monopolistico. Inoltre, l'idea di allontanare i clienti o scoraggiare i depositi aggiungendo delle tasse è difficile da accettare per qualsiasi policymaker nazionale. La Japan Post Bank è "un marchio nazionale", afferma Rie Nishihara, analista senior presso JPMorgan Chase & Co. a Tokyo. "Affrontano un ciclo di rendimento più impegnativo e sfide di credito, e questo è molto difficile pur sostenendo anche 24.000 filiali" attraverso il sistema postale, afferma.

Quindi, come conclude Bloomberg, "le fortune di questa mastodontica istituzione potrebbero fare affidamento sugli Stati Uniti evitando gli stessi bassi tassi, per sempre dinamici, che hanno guidato la banca all'estero". Sì, ma questa è solo metà della storia, perché se invece di spaventosi bassi tassi, i rendimenti sugli investimenti statunitensi in cui il Giappone ha investito trilioni improvvisamente salissero all'improvviso, allora né Post Bank né Nochu sarebbero sopravvissuti all'assente nazionalizzazione completa. Mentre non è chiaro se una tale opzione sia suscettibile ai contribuenti giapponesi, l'alternativa è per decine di milioni di pensionati e risparmiatori nel paese demograficamente paralizzato fino a un giorno di veglia e dopo aver controllato il loro conto di pensionamento scoprendo che è andato ... è tutto andato.

O, come ha detto in precedenza Threadgold, per il Giappone " non c'è davvero alcuna via di fuga".

Fonte: qui

Nessun commento:

Posta un commento