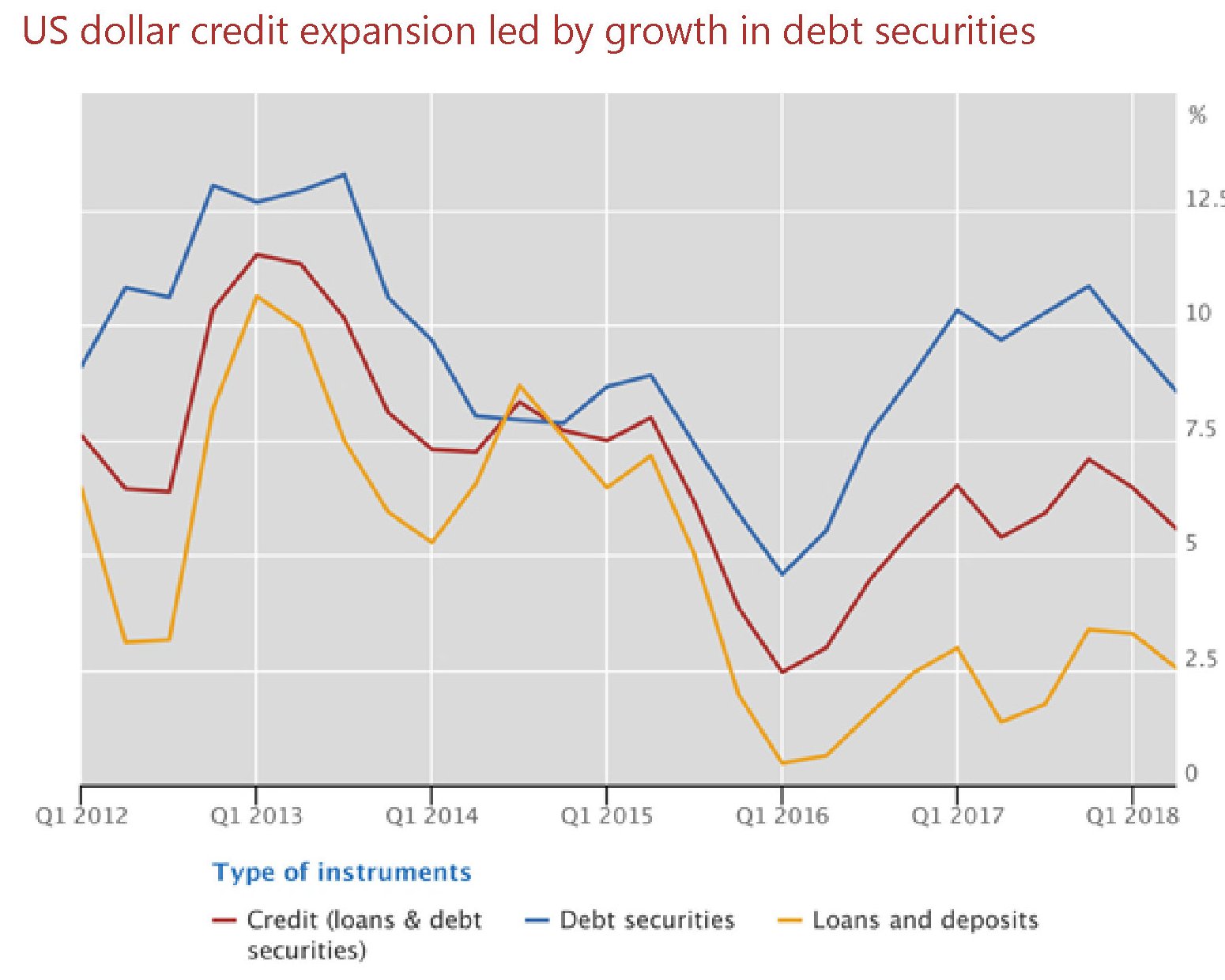

Gli ultimi dati pubblicati dalla Bis sull’andamento della liquidità internazionale confermano la crescita robusta dell’indebitamento internazionale in dollari americani, che aveva raggiunto quota 11,5 trilioni al giugno 2018, in aumento del 6% rispetto allo stesso periodo di un anno fa.

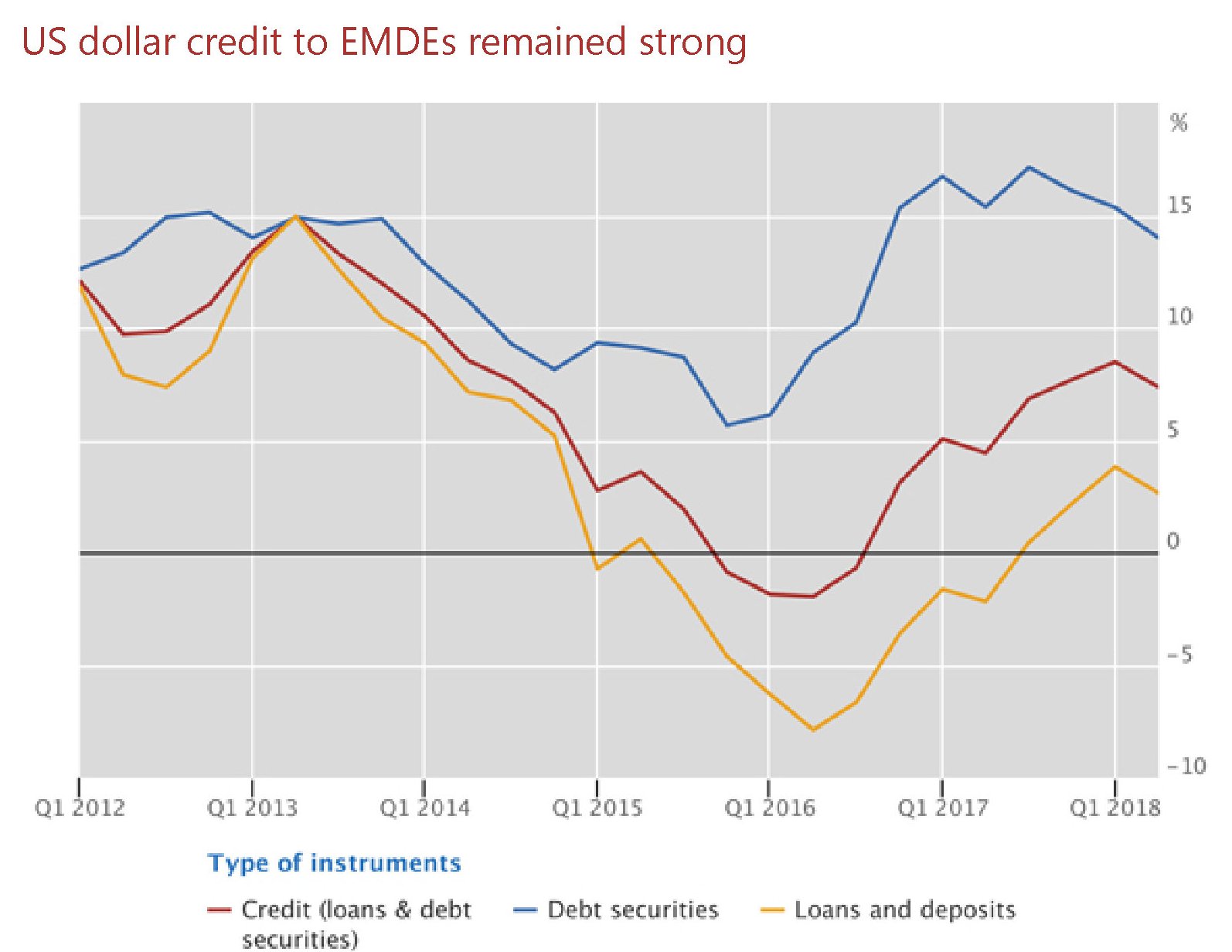

Una crescita guidata in gran parte dal mercato obbligazionario. Le emissioni, infatti, sono aumentate dell’8,5% rispetto a un anno fa, assai più dei prestiti, cresciuti appena del 2,5%. Ciò significa che la domanda degli acquirenti di debito denominato in dollari, ma emesso fuori dagli Stati Uniti, è ancora forte. E ciò malgrado l’ormai avviatissima normalizzazione monetaria Usa renda questo debito assai più rischioso di quanto non fosse fino a un paio di anni fa. Ciò per la semplice ragione che il rafforzamento del dollaro sposta sulle spalle dei debitori anche il rischio del cambio. Se si considera che circa 3,7 trilioni di questo debito è stato emesso da paesi emergenti, si ha una rappresentazione più chiara dei rischi annidati in questa crescita del credito denominato in dollari, che però evidentemente non bastano a moderarne la domanda.

Nei dodici mesi finiti a giugno 2018, infatti, la crescita del credito alle EME è stata del 7%, con la componente obbligazionaria cresciuta del doppio (+14%). Un dato che non rappresenta l’esposizione complessiva verso questi paesi. “Le stime – spiega infatti la Bis – non includono i prestiti effettuati tramite foreign exchange swaps/forwards che creano un debito simile a quello obbligazionario. Questi prestiti hanno una dimensione simile e probabilmente eccedono il debito contratto tramite obbligazioni e prestiti”. Detto in parole semplici, il debito degli emergenti quotato in dollari, aggiungendo anche gli accordi di swap e forward contratti sul mercato valutario, potrebbe sfiorare gli otto trilioni.

Anche il debito in euro, sebbene per quantità inferiori, fa la sua parte. L’eurodebito concesso ai prenditori fuori dall’eurozona è cresciuto del 7%, sempre nei dodici mesi finiti a giugno 2018, e quota ormai 3,1 trilioni. La crescita, al contrario di quanto avviene per il debito denominato in dollari, è guidata dai prestiti (+8%) più che dalle obbligazioni (+6%).

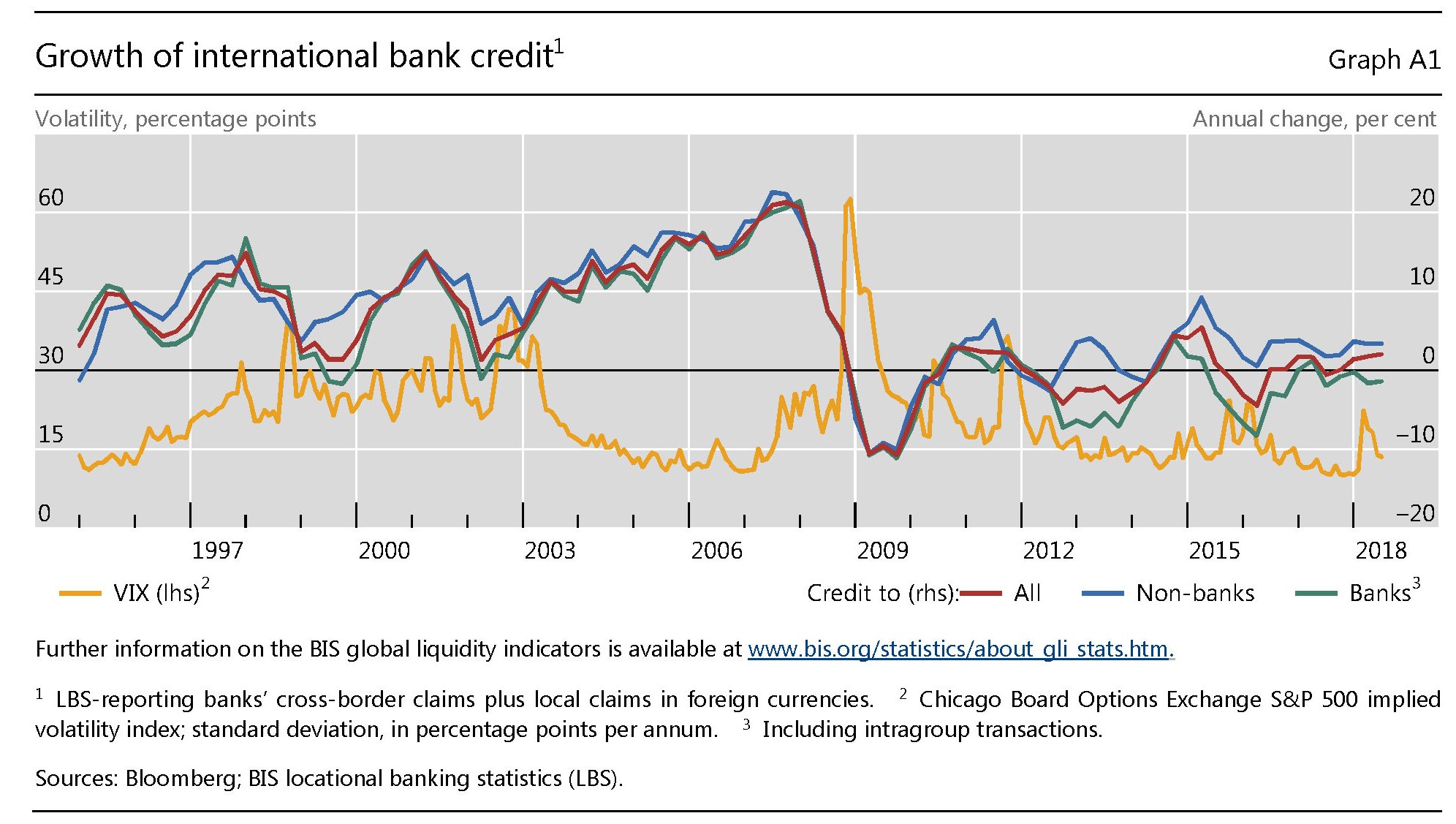

Questi andamenti si associano a una volatilità, espressa dall’indice VIX relativamente bassa.

I mercati finanziari, insomma, sono ancora stabili. Ciò non vuol dire che non siano seduti su un barile di polvere da sparo. Ma semplicemente che se ne infischiano. Per adesso.

Fonte: qui

Nessun commento:

Posta un commento