FITCH È DEL GRUPPO EDITORIALE HEARST (''COSMOPOLITAN''), MENTRE DIETRO STANDARD & POOR'S E MOODY'S CI SONO I FONDI, TRA CUI BLACKROCK, VANGUARD E BERKSHIRE (BUFFETT). CIOÈ PRIMA LE AGENZIE AMMAZZANO LA CREDIBILITÀ DEI PAESI, POI PASSANO I FONDI E SI COMPRANO A PREZZO DI SALDO GLI ASSET...

VIDEO - ''STASERA ITALIA'' DI LUNEDI' SCORSO: CHI POSSIEDE LE AGENZIE DI RATING? DIETRO CI SONO I PRINCIPALI FONDI CHE POI INVESTONO NEI PAESI COLPITI DAI GIUDIZI DI QUESTE SOCIETA'

''Stasera Italia'': chi possiede le agenzie di rating?

MOODY’S, STANDARD&POOR’S E FITCH. ECCO TUTTE LE MAGAGNE DELLE AGENZIE DI RATING

L’analisi di Mario Lettieri e Paolo Raimondi sulle agenzie di rating, pubblicata da www.startmag.it

Arrivano le nuove pagelle delle agenzie di rating sull’Italia!

La maggioranza dei media e tanti politici sono contenti come a Natale, sotto l’albero. Finalmente sapremo che i nostri titoli si avvicinano sempre più al livello di «spazzatura» e la cosa sembra consolare molti.

La maggioranza dei media e tanti politici sono contenti come a Natale, sotto l’albero. Finalmente sapremo che i nostri titoli si avvicinano sempre più al livello di «spazzatura» e la cosa sembra consolare molti.

In passato, abbiamo più volte messo in guardia da queste «incursioni». Lo abbiamo fatto quando al governo c’era Silvio Berlusconi e le opposizioni usavano i rating per provare che tutto andava male. Lo abbiamo fatto quando al governo c’erano i vari governi del centrosinistra e le opposizioni sventolavano le pagelle negative. Lo facciamo anche ora con il nuovo governo e le nuove opposizioni.

I rating di Moody’s, Standard&Poor’s e Fitch non sono valutazioni fatte da enti indipendenti ed eticamente impeccabili. Le agenzie sono imprese private con base negli Usa che hanno la pretesa di giudicare le economie del resto del mondo. In America, invece, sono annualmente tenute d’occhio dalle istituzioni di controllo per scovare eventuali conflitti d’interesse e non sono per niente amate dalle autorità di governo. Il loro ruolo nefasto e corresponsabile nella Grande Crisi del 2007-8, i loro trascorsi e i legami con le grandi banche e con la finanza speculativa, non depongono bene.

Fitch è posseduta dal colosso della comunicazione Hearst, che ha capitali e partecipazioni in centinaia di differenti business privati. Tra i suoi executive vanta dirigenti che hanno lavorato con banche e finanziarie come Merryl Linch, Lehman Brothers, Goldman Sachs, l’inglese Lloyd Bank, la Beneficial Corporation, ecc.

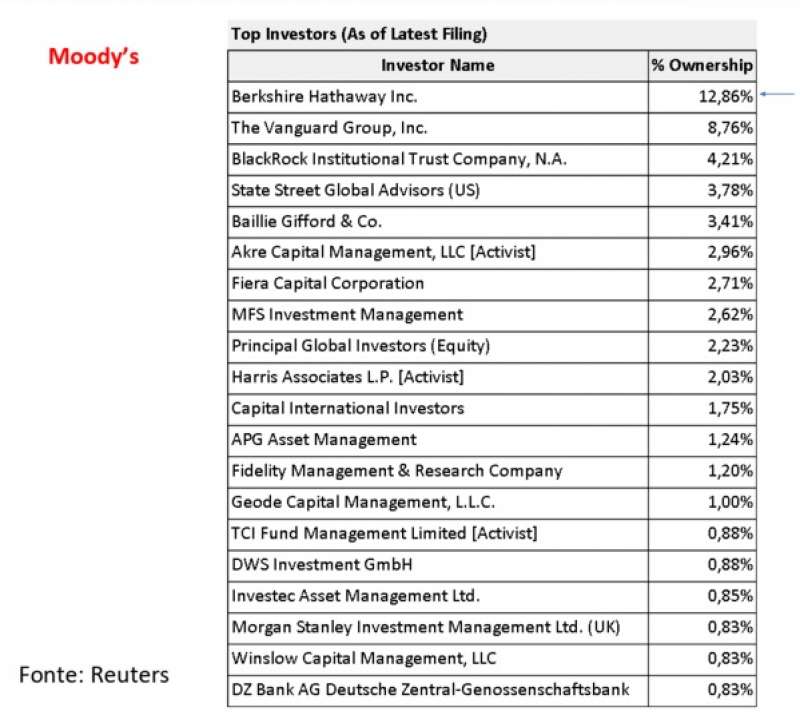

Moody’s Corp. ha un fatturato di 4,2 miliardi di dollari per i suoi servizi finanziari e di rating. I suoi grandi azionisti sono fondi d’investimento e grandi banche. I suoi dirigenti si sono fatti le ossa nella Federal Reserve, nella City Group, nella JP Morgan Chase, nelle multinazionali della farmaceutica e del petrolio, come l’ExxonMobil.

La S&P Global controlla anche l’omonima agenzia di rating. Prima era controllata dal conglomerato Mc Graw Hill Financial, una multinazionale dei servizi finanziari, che ha cambiato nome. I grandi azionisti sono i chiacchierati fondi d’investimento Black Rock e Vanguard. Vanta dirigenti che sono stati in posizioni di comando alla City Bank, alla JP Morgan Chase, alla banca olandese ING, al francese Credit Agricole, al Credit Suisse, e anche in grandi corporation tra cui la PepsiCo, la Lockeed Martin (tecnologia militare), ecc.

Basterebbe una veloce occhiata ai loro siti internet per farsi un’idea precisa dei tanti passaggi dal mondo della grande finanza e della speculazione a quello delle grandi corporation che dominano i mercati e viceversa. È più che opportuno, quindi, ricordare quanto detto su di loro dalle massime autorità americane.

Il documento «The financial crisis inquiry report», preparato da una Commissione bipartisan e pubblicato dal governo americano nel 2011, evidenzia in oltre 650 dettagliatissime pagine le nefandezze perpetrate prima e durante la Grande Crisi finanziaria del 2007-8.

Così sintetizza: «Noi affermiamo che i fallimenti delle agenzie di rating sono stati delle cause essenziali della distruzione finanziaria. Le tre agenzie sono state le provocatrici chiave del meltdown finanziario. I titoli legati alle ipoteche immobiliari, centrali nello scatenamento della crisi, non potevano essere valutati e venduti senza il marchio di approvazione delle agenzie. Gli investitori, spesso in modo cieco, hanno fatto affidamento sui loro rating. In alcuni casi erano persino obbligati a comprare tali titoli, pena un aggravamento degli standard relativi alle regole sui capitali loro impostogli. La crisi non sarebbe potuta avvenire senza le dette agenzie. I loro rating, prima alle stelle e poi repentinamente abbassati, hanno mandato in tilt i mercati e le imprese».

Anche il dossier del Senato americano «Wall Street and the financial crisis: anatomy of a financial collapse», pubblicato nel 2011, sulla base di approfondite indagini e di numerose audizioni, dettaglia il ruolo centrale e nefasto delle agenzie nel provocare la Grande Crisi. Evidenzia, in particolare, il loro ruolo fraudolento nel propinare titoli taroccati dai loro rating.

Non deve quindi sorprendere se nel 2015 solo la S&P ha pagato 1,5 miliardi di dollari di multa per simili comportamenti fraudolenti. Una sanzione monetaria molto conveniente, sia per il modesto importo, sia perché l’agenzia ha evitato che le indagini andassero più a fondo, facendo eventualmente emergere risvolti più scabrosi e penalmente perseguibili. Evidenziamo tutto ciò certo non per occultare gli evidenti problemi economici del nostro paese. Ci sembra, però, insopportabile la mancanza di critiche nei confronti delle citate agenzie private di rating, che, dopo aver contribuito grandemente a provocare la crisi finanziaria più grande della storia, di cui il mondo e l’Italia soffrono ancora, imperterrite, e riverite, proseguono a dare pagelle a tutti, governi e imprese.

Se i loro rating fossero degli esercizi innocui di dispensare giudizi non richiesti, si potrebbe lasciarle giocare. Purtroppo i rating sono presi in considerazione dai mercati per giudicare le varie economie nazionali e, di conseguenza, per definire anche i tassi d’interesse sul debito pubblico. Si rammenti, inoltre, che la Bce li usa per definire l’affidabilità delle obbligazioni pubbliche dei paesi membri dell’Ue e per decidere se accettare o no tali titoli in garanzia per operazioni di credito e di finanziamento.Ciò, in verità, ci sembra una cosa del tutto «indigesta». Fonte: qui

(Articolo pubblicato su Italia Oggi)

Nessun commento:

Posta un commento