Ormai di parole ne abbiamo fatte troppe e sempre più spesso sui giornali gli stessi editori vanno in panico, non sapendo più cosa scrivere. Anche perché ormai è tutto noto, i mercati vanno avanti con il pilota automatico, solo il sentiment può scalfirsi di tanto in tanto per qualche notizia negativa o positiva. Ma poi tutto magicamente si sistema.

Questo è il mondo perfetto voluto dalle banche centrali, dai governi e dal sistema finanziario in genere. Un mondo con bassa volatilità, con mercati magari anche piatti ma senza particolari sussulti, proprio per evitare panico o particolari flussi di uscita da un mondo che, è noto, vive in una bolla della liquidità ormai gonfiata all’inverosimile e che, probabilmente, ancora si gonfierà.

Questo è il mondo perfetto voluto dalle banche centrali, dai governi e dal sistema finanziario in genere. Un mondo con bassa volatilità, con mercati magari anche piatti ma senza particolari sussulti, proprio per evitare panico o particolari flussi di uscita da un mondo che, è noto, vive in una bolla della liquidità ormai gonfiata all’inverosimile e che, probabilmente, ancora si gonfierà.

Vi rendete conto quanto i media ci influenzano? Lo avete capito quanto rumore c’è attorno a noi? E quanto questo rumore influisce le nostre scelte di investimento? La storia insegna, ma solo in teoria, perché poi l’essere umano torna sempre a fare gli stessi errori, comandati dall’avidità o dalla paura, grandi protagoniste del bull market (la prima) e del bear market (la seconda).

A conti fatti, eccovi un banalissimo grafico, banale quanto efficace.

A conti fatti, eccovi un banalissimo grafico, banale quanto efficace.

Grafico SP500 YTD

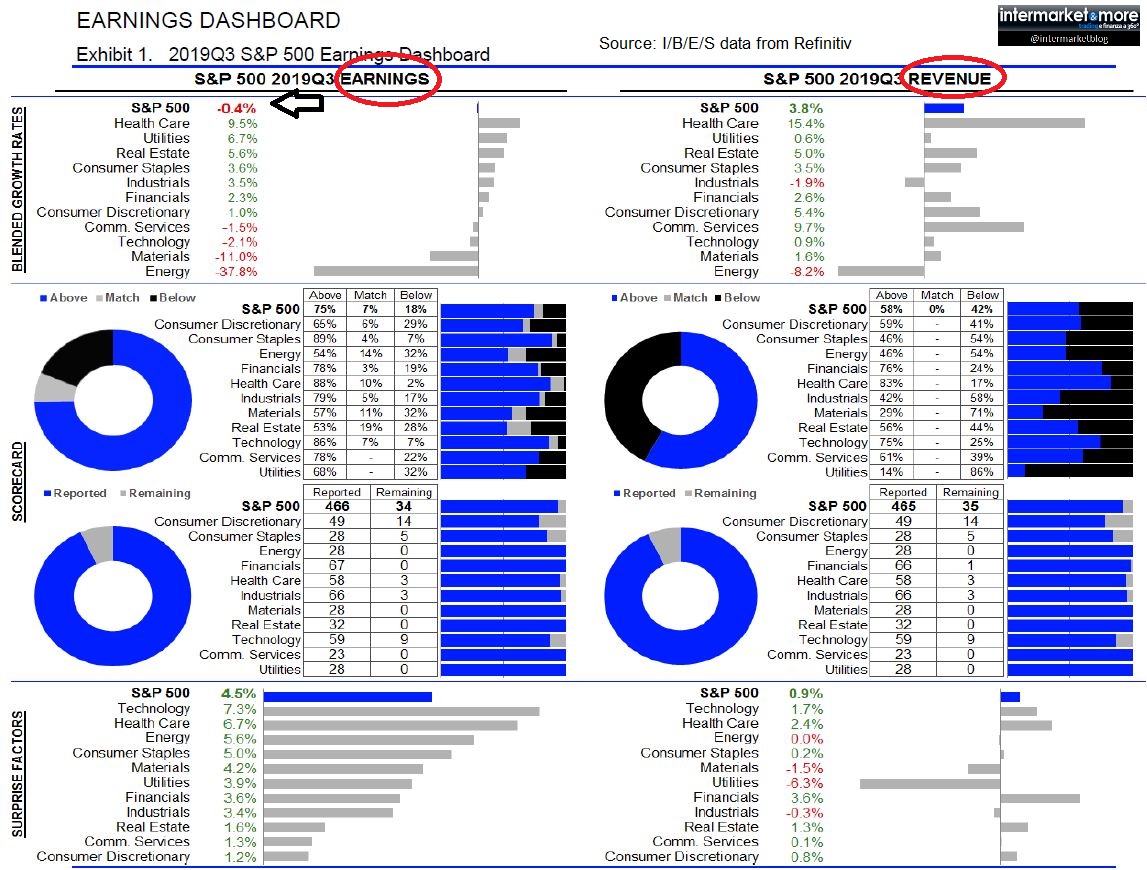

Il grafico dello Spoore di un anno. Lo avrete visto quante volte? Bene, alzi la mano chi avrebbe scommesso su un +16,42% in versione total return, visto anche il tremendo mese di ? Credo in pochi. Ma soprattutto… chi avrebbe immaginato che con questi risultati trimestrali, la borsa avrebbe continuato la sua corsa? Eccovi la splendida sintesi di Reuters Refinitiv.

TABELLA UTILI III Trimestre 2019 SP500

Siamo agli sgoccioli, mancano solo 34 società (e state pur certi che l’influenza dell’andamento dei peers sicuramente ne ha già delineato la tendenza) e quindi possiamo tirare giù i conti. Alla fine gli utili sono stati NEGATIVI come crescita.

E i ricavi di poco positivi. Che dire, un mondo perfetto, o forse perfettamente orbo. Bolla ? Si certo, ma attenzione, non fermiamoci alla sola bolla della liquidità. Perchè (sarò noioso ma chissenefrega) il grande problema potrebbe essere quello che non si potrà più gestire. E sto parlando del DEBITO.

E i ricavi di poco positivi. Che dire, un mondo perfetto, o forse perfettamente orbo. Bolla ? Si certo, ma attenzione, non fermiamoci alla sola bolla della liquidità. Perchè (sarò noioso ma chissenefrega) il grande problema potrebbe essere quello che non si potrà più gestire. E sto parlando del DEBITO.

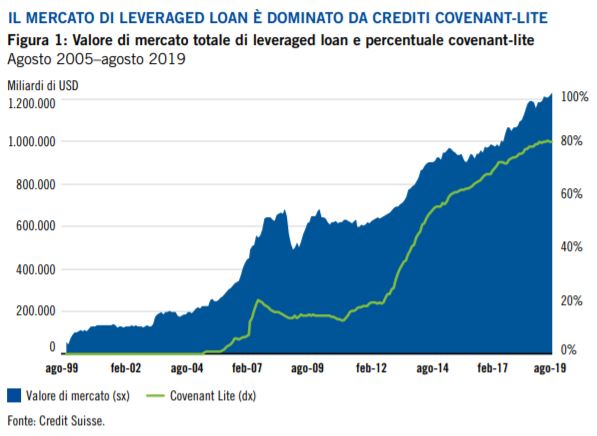

Convenant e convenant lite

La combinazione di una politica molto accomodante delle banche centrali e una maggiore regolamentazione del sistema bancario ha amplificato il rischio di credito nel sistema bancario ombra (shadow banking).

Nell’ultimo decennio ciò ha quindi portato a una crescita notevole nei mercati del credito statunitensi in aree con minore trasparenza: emissioni private con informative finanziarie limitate e covenant sul debito ridimensionati.

Nell’ultimo decennio ciò ha quindi portato a una crescita notevole nei mercati del credito statunitensi in aree con minore trasparenza: emissioni private con informative finanziarie limitate e covenant sul debito ridimensionati.

Forse voi non lo sapete, ma il mercato societario statunitense HIGH YIELD è costituito attualmente da collocamenti privati, in rialzo di circa il 17% rispetto all’era del quantitative easing. In aggiunta, il mercato dei prestiti accordati a persone o società già fortemente indebitate ha superato per dimensioni quello delle obbligazioni ad alto rendimento, con circa l’80% dei titoli negoziati senza covenant o covenant-lite e nessuna informativa finanziaria pubblica (quindi ZERO tutele per gli obbligazionisti)

Questo è solo uno dei tanti effetti collaterali legati a questo mercato artefatto. E chissà, potrebbe creare condizioni favorevoli per una possibile futura crisi di liquidità. Si fa per dire, eh? Ma si sa, il mercato ha sempre ragione, anche quanto poi magari presenta il conto. MA fino ad allora…felice rialzo a tutti!

Questo è solo uno dei tanti effetti collaterali legati a questo mercato artefatto. E chissà, potrebbe creare condizioni favorevoli per una possibile futura crisi di liquidità. Si fa per dire, eh? Ma si sa, il mercato ha sempre ragione, anche quanto poi magari presenta il conto. MA fino ad allora…felice rialzo a tutti!

Fonte: qui

Saxo Bank: "Tanta liquidità è stata iniettata nel mercato, ora è impossibile ritirarla"

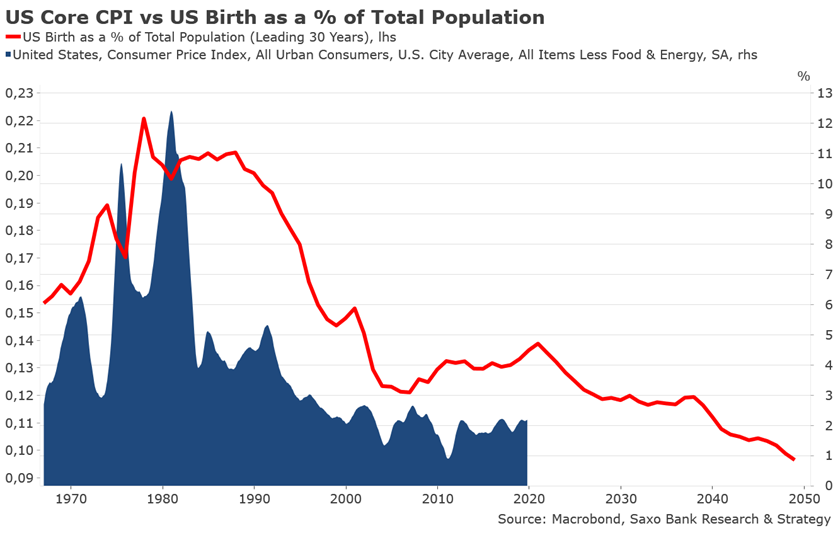

Oggi abbiamo dimostrato perché , secondo Christopher Dembik di Saxo Bank, gli Stati Uniti affogheranno nella deflazione nei prossimi 30 anni, poiché le forze collettive di demografia, tecnologia, oligopoli e accumulazione di debito globale renderanno virtualmente impossibili i tassi di interesse più elevati.

Lo stratega sassofono non è stato tuttavia completato, quindi ha continuato a scagliarsi contro la politica monetaria che consente l'attuale situazione di vicolo cieco, affermando che "siamo tutti ben consapevoli che la politica monetaria non è lo strumento giusto per stimolare l'economia e gli svantaggi dei tassi negativi superano i vantaggi, ma stiamo facendo lo stesso e stiamo lentamente raggiungendo il punto in cui le banche centrali stanno diventando market maker in alcuni segmenti di mercato " .

Quella che segue è quindi una delle spiegazioni più succinte del perché - in un mondo in cui l'economia è il mercato azionario - le banche centrali non possono mai più lasciare cadere le azioni: "Noi - e intendo principalmente politici - non possiamo permetterci che il mercato azionario cada , poiché porterebbe a un effetto di contagio per l'economia reale ". E la battuta finale:

"Tanta liquidità è stata iniettata nel mercato azionario negli ultimi anni, ora è quasi impossibile ritirarla".

E questo, in poche parole, è il motivo per cui la Fed ha lanciato il QE4 il mese scorso quando l'S & P era ai massimi di tutti i tempi e la Fed stava tagliando il tasso: la banca centrale non può correre un rischio ancora modesto che le azioni scenderanno mai più, periodo . Ecco perché prima che l'attuale esperimento monetario si concluda in un disastro, la Fed non solo scatenerà tassi negativi, ma acquisterà obbligazioni societarie, azioni e tutto ciò che non è inchiodato per preservare lo "stile di vita occidentale". Alla fine fallirà, ma non prima di fare a pezzi il tessuto stesso della società moderna e dei mercati dei capitali come li conosciamo.

La nota completa di Dembik è sotto e raccomandiamo a tutti di leggerlo:

Ero scettico sul rischio di giapponeizzazione dell'economia ma, di fatto, ci troviamo di fronte a questo problema. Come in Giappone, la politica monetaria ultra accomodante ha scarso effetto positivo sulla crescita, i tassi negativi causano principalmente interruzioni finanziarie, l'inflazione è bloccata a livelli molto bassi e fattori strutturali, come l'invecchiamento, stanno diventando i principali motori della crescita a lungo termine. E, come in Giappone, il costo di fingere ed estendere è in aumento. Siamo tutti consapevoli che la politica monetaria non è lo strumento giusto per stimolare l'economia e gli svantaggi dei tassi negativi superano i vantaggi, ma stiamo facendo lo stesso e stiamo lentamente raggiungendo il punto in cui le banche centrali stanno diventando market maker in alcuni segmenti di mercato. Questo è già il caso del mercato delle obbligazioni sovrane nell'area dell'euro. Sulla base dei nostri calcoli, la BCE detiene circa il 70% del debito pubblico francese e circa l'80% del debito pubblico tedesco.

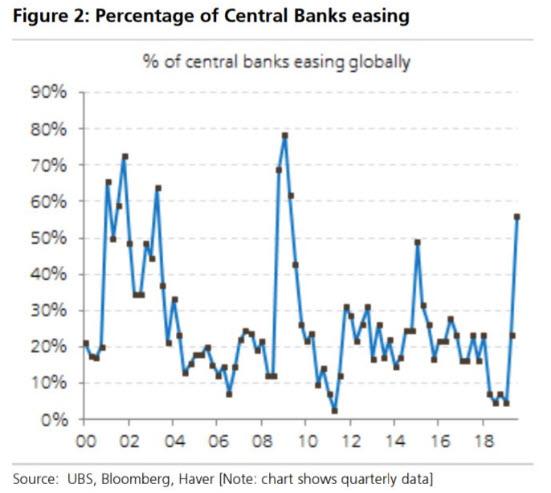

In una certa misura, tendo a concordare con alcuni dei miei colleghi che ritengono che il mercato azionario sia l'economia. Noi - e intendo per lo più i politici - non possiamo permetterci il crollo del mercato azionario, in quanto porterebbe a un effetto di contagio per l'economia reale. Tanta liquidità è stata iniettata nel mercato azionario negli ultimi anni, ora è quasi impossibile ritirarla. L'unica soluzione è continuare a iniettare liquidità, il che spiega perché circa il 60% delle banche centrali si sta allentando a livello globale.

Questo è il livello più alto dal GFC. Tassi di interesse e QT più elevati sono praticamente impossibili in un mondo di debiti. Guardando solo al debito EM denominato in USD, sta raggiungendo 3,7 trilioni di dollari, il che rappresenta un aumento del 156% dal 2008. Questo onere del debito non è gestibile se i tassi di interesse aumentano considerevolmente. I politici non sono pronti ad accettare i costi sociali derivanti dalla fine della politica monetaria espansiva.

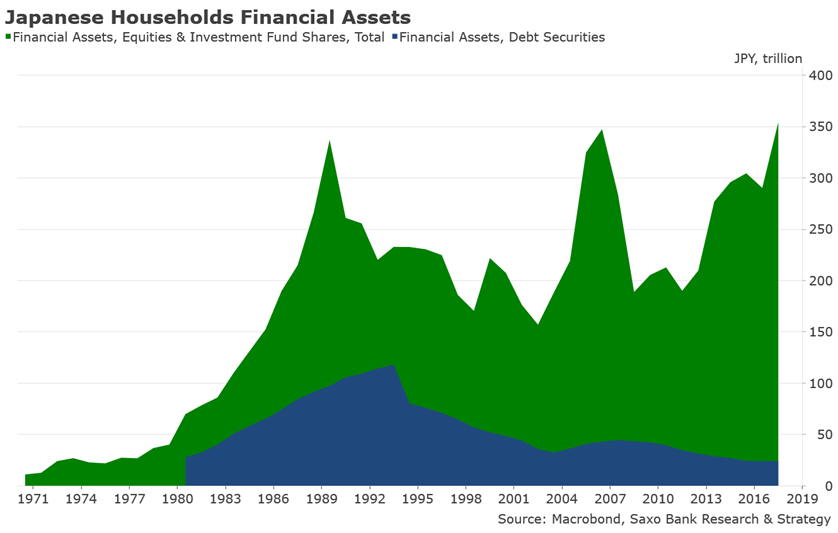

Cosa significa per gli investitori? Se il Giappone è un esempio di ciò che potrebbe riservare il futuro per molti paesi, in particolare in Europa, è probabile che gli investitori favoriranno il mercato azionario rispetto al mercato obbligazionario. Nel grafico seguente, puoi vedere che le azioni sono diventate l'investimento più interessante negli ultimi 30 anni in Giappone.

È facilmente spiegabile il fatto che la politica monetaria della BoJ ha alimentato il mercato azionario, in particolare le società di esportazione che hanno beneficiato della riduzione dello JPY. Ciò può sembrare paradossale ma, nei prossimi anni, è altamente probabile che il mercato azionario continuerà a funzionare abbastanza bene e che PER continuerà ad aumentare. Ciò non significa che gli squilibri finanziari non contano più.

Ad esempio, è preoccupante che gli hedge fund continuino ad essere affollati nelle stesse 5 azioni tecnologiche (Microsoft, Amazon, Facebook, Alibaba e Alphabet) ...

... ma, in un mondo di infinito e bassa inflazione del QE, non vi è altra alternativa che le azioni per gli investitori che cercano rendimenti.

Fonte: qui

Nessun commento:

Posta un commento