Credo che quella di ieri, quello che è accaduto ieri sul mercato valutario e del reddito fisso è stata una delle giornate più interessanti degli ultimi mesi, con in mezzo l’ultima mossa della disperazione di Mario Draghi, al penultimo appuntamento prima di andare in pensione…

Prima di dare un’occhiata in giro e cercare di capire per quale motivo l’euro è passato da 1.1030 a 1,0929 e poi i nuovo a 1.1070, tralasciando l’ipotesi che i mercati abbiano scambiato un bazooka per una pistola ad acqua come in realtà è, vediamo cosa ha dichiarato Mario Draghi alla stampa…

“Ci sono state molte diversità di vedute, ma il consenso è stato così largo che non c’è stato bisogno di votare. C’era una chiara maggioranza”.

Incominciamo da qui, perchè sembra che la chiara maggioranza non ci fosse affatto. Secondo Bloomberg, per la prima volta in assoluto, i francesi si sono schierati con i tedeschi e gli olandesi contro Draghi. Se la matematica non è un’opinione, solo Francia e Germania insieme valgono quasi metà zona euro, se poi ci aggiungiamo Olanda, Austria e Lettonia, con Coeure e Lautenschlaeger, il gioco è fatto.

Si sa, in Germania non sono storicamente in grado di comprendere cosa sia una deflazione da debiti, non la vedrebbero neanche se il proprio sistema manifatturiero si disintegrasse sotto i colpi della guerra commerciale, ma si sa, l’esperienza dell’ iperinflazione di Weimar è difficile da scordare.

Come studiosi però non possiamo non essere d’accordo sui danni che il QE e i tassi negativi hanno prodotto al sistema finanziario, non abbiamo bisogno di esultare perchè tutto sale solo perchè la BCE compra anche l’immondizia, qui sotto un articolo esemplare per spiegare i danni prodotti dai tassi negativi, noi ci abbiamo provato per anni a raccontarvelo…

Questioning Lagarde as Gross Interest Income in Germany Heads Towards Zero

Excellent set of charts on negative interest rates by @ericdor Director of Economic Studies at the IESEG School of Management @biancoresearch @dlacalle_IA @DiMartinoBooth moneymaven.io/mishtalk/econo…

… eppure Draghi oggi, che probabilmente non studia abbastanza, ha comunicato ai mercati che non c’è limite temporale per il nuovo QE, blando e inutile, sarà infinito. Ovviamente titoli a prima pagina per un medico che ha clamorosamente mancato nella prevenzione e sbagliato diagnosi, mentre si vanta di aver inventato una cura miracolosa.

Mai negli otto anni di presidenza Draghi c’è stato un così basso consenso alle decisioni appena prese, altro che larga maggioranza dice Bloomberg.

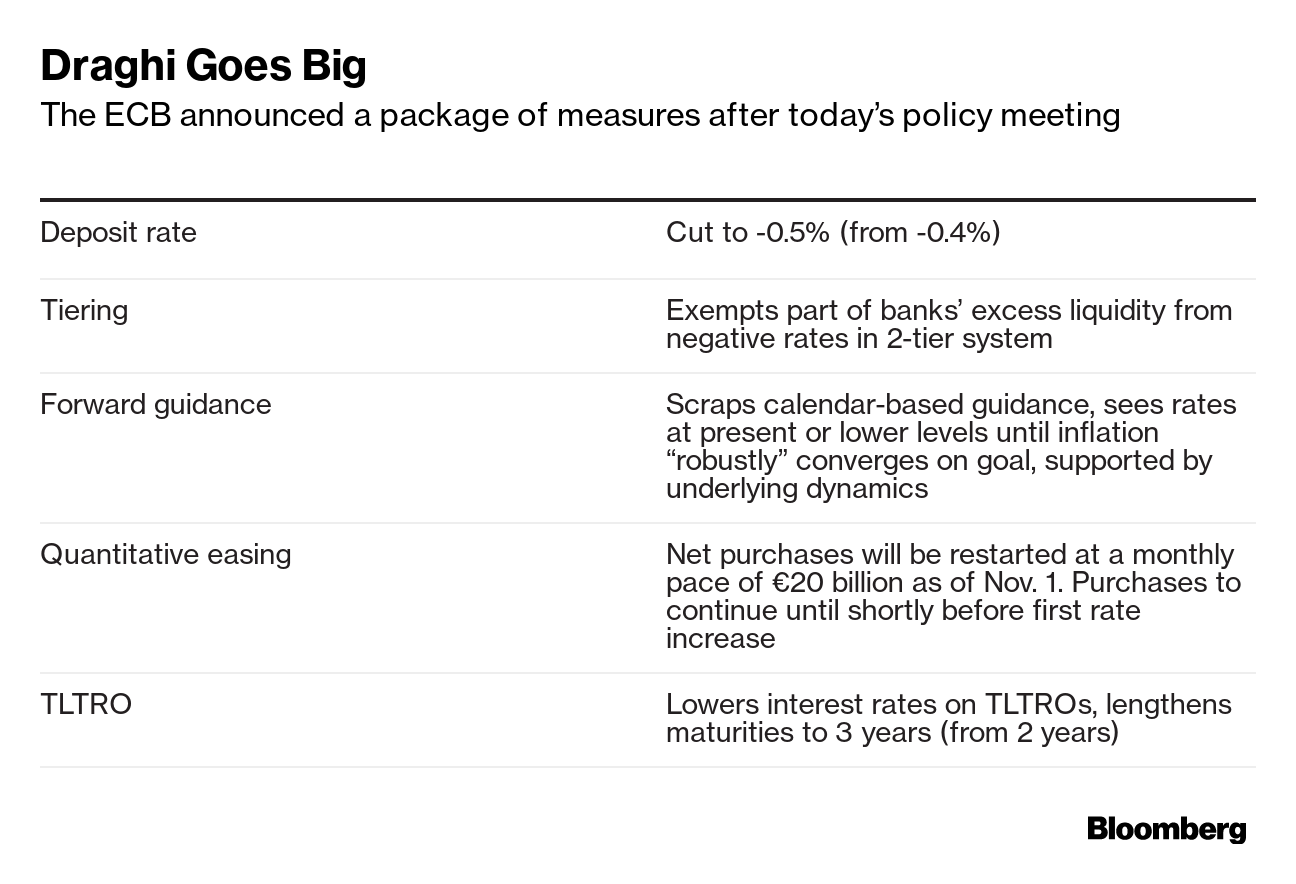

Quindi blanda ripresa del QE, massimo 20 miliardi al mese, taglio dei tassi sui depositi mitigato dal “tiering” una misura che cerca di venire incontro alle banche per mitigare i pessimi effetti dei tassi passivi, niente vincoli temporali, 3 anni per le aste di liquidità e niente maggiorazioni sul tasso.

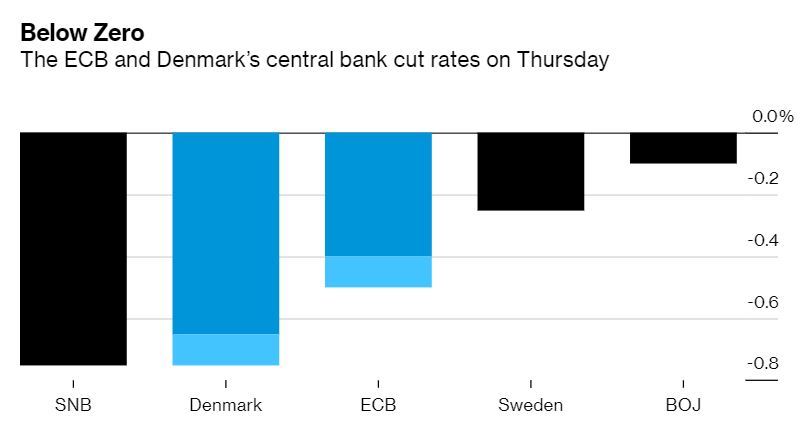

Non solo ECB dunque, ma anche la Banca centrale danese taglia i tassi…

The Danish central bank cuts its benchmark rate with 10 bp, so we now have the world's lowest policy rate together with Switzerland (at least until the SNB cuts also next week).

The Danish central bank cuts its benchmark rate with 10 bp, so we now have the world's lowest policy rate together with Switzerland (at least until the SNB cuts also next week).

Non importa quanto saliranno in rendimenti in America, sarà una strage, quando la realtà prevarrà sulla fantasia, una strage.

Chi come sempre non ha digerito le mosse della BCE è un sempre più agitato Trump che continua a chiedere tassi a ZERO…

“La banca centrale europea, agendo rapidamente, taglia i tassi di 10 punti base. Stanno tentando, e con successo, di svalutare l’euro contro il dollaro molto forte, danneggiando l’export Usa. E la Fed sta seduta, seduta e seduta. Loro sono pagati per prestare denaro, mentre noi stiamo pagando gli interessi”.

Ovviamente Trump non si limita ad esprimere un’opinione, ma da degli zucconi ai suoi banchieri centrali…

Gli Stati Uniti «dovrebbero sempre pagare il tasso più basso. No inflazione! È solo l’ingenuità di Jay Powell e della Federal Reserve che non ci consente di fare quello che altri Paesi stanno già facendo. È un’opportunità che capita una volta nella vita e noi la stiamo perdendo per colpa di quegli “zucconi”»

Come detto più volte, peccato che Trump e i suoi consiglieri non sappiano come funziona il mercato valutario e le dinamiche che accompagnano il continuo rafforzamento del dollaro, in questo articolo ve lo abbiamo spiegato il meglio possibile…

Ieri abbiamo assistito ad un reversal spettacolare sia nel mercato valutario, sia in quello obbligazionario americano, ma si tratta di un naturale consolidamento dopo quasi 10 mesi di corsa sfrenata a meno che qualcuno non pensi che in America la Fed aumenterà i tassi o che non ci sarà alcuna recessione.

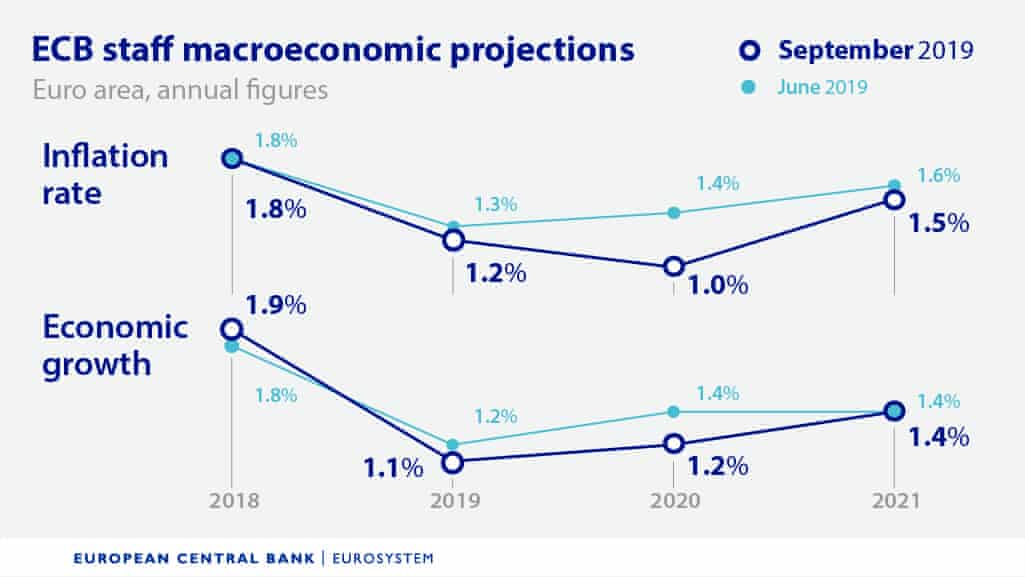

Per quanto riguarda invece il dato sull’inflazione core di ieri in America, salito più delle aspettative mentre il dato generale è salito sulle attese, non c’è nulla che cambia la situazione di fondo, quando il debito delle famiglie americane che ha raggiunto proprio in questi giorni il nuovo massimo storico esploderà, non ci sarà più scampo per nessuno, la deflazione da debiti non perdona…

A surge in health-insurance costs drove U.S. inflation last month but there's a big catch in the data — it's not directly related to the price consumers pay bloom.bg/34FRPiN

Ma qui non voglio dilungarmi troppo, ne parleremo nel prossimo Machiavelli dopo l’incontro della prossima settimana della FED, atteso per mercoledì 18 settembre.

Una cosa però voglio sottolineare, ieri Draghi ha cancellato l’aspetto temporale, ha scritto la parola infinito su tutte le misure messe sul tavolo, stiamo estremizzando lo so, ma significa che loro non sanno quando finiranno i ribassi dei tassi, non mettono limiti al QE e hanno allungato la durata dei prestiti alle banche LTRO, non c’è limite Signori, nessuno sa quando finirà, perchè la storia insegna che una deflazione da debiti… Fonte: qui

QE ALL'INFINITO: la BOMBA finale di DRAGHI

E alla fine in grande giorno è arrivato. Anche se ormai c’è poco da immaginare, ma restava comunque interessante sentire se Mario Draghi, nella sua ultima uscita, riusciva ancora una volta a stupire i mercati. E per certi versi ci è riuscito.

Per carità, nulla di stravolgente come avrete letto e sentito.

Una manovra ad ampio raggio che interessa tutti gli strumenti di politica monetaria che mi possono venire in mente. Partendo dal semplice tasso fino ad arrivare alla manovre NON convenzionali quali forward guidance, rifinanziamento bancario a lungo termine, acquisto di titoli privati e pubblici (QE Europeo), misure a sostegno degli utili bancari.

Quindi un sostegno alle banche e questo di certo non farà piacere a molti.

Per carità, nulla di stravolgente come avrete letto e sentito.

Una manovra ad ampio raggio che interessa tutti gli strumenti di politica monetaria che mi possono venire in mente. Partendo dal semplice tasso fino ad arrivare alla manovre NON convenzionali quali forward guidance, rifinanziamento bancario a lungo termine, acquisto di titoli privati e pubblici (QE Europeo), misure a sostegno degli utili bancari.

Quindi un sostegno alle banche e questo di certo non farà piacere a molti.

Mario Draghi non delude le attese del mercato, rilanciando il Quantitative easing, appena 10 mesi dopo la sua conclusione, nel dicembre 2018, con acquisti di titoli di Stato e obbligazioni corporate per 20 miliardi al mese, a partire dal 1° novembre, e un ulteriore taglio ai tassi di deposito, che scendono a -0,50% dall’attuale -0,40. Invariati invece il tasso chiave, a zero, e il tasso di rifinanziamento marginale, allo 0,25%. (…) Ma per mitigare gli effetti collaterali sulle banche la Bce introduce anche una sistema a due strati per la remunerazione delle riserve, nella quale parte della liquidità in eccesso delle banche sarà esente dai tassi negativi sui depositi. (…)

20 miliardi al mese senza una scadenza, finchè le condizioni dell’inflazione non miglioreranno sfiorando il 2%. Ma non solo. Visto che l’Europa sta cadendo nel limbo, causa rischi recessione e protezionismo, bisogna sostenere la crescita con tutte le armi a disposizione.

(…) Ma per mitigare gli effetti collaterali sulle banche la Bce introduce anche una sistema a due strati per la remunerazione delle riserve, nella quale parte della liquidità in eccesso delle banche sarà esente dai tassi negativi sui depositi. La decisione presa oggi con il pacchetto di misure riflette un’inflazione che continua ad essere al di sotto dell’obiettivo del 2%, e «le informazioni in arrivo», ha detto Draghi, «indicano una debolezza dell’economia dell’Eurozona più protratta, importanti rischi al ribasso e un’inflazione debole». (…) [Source]

E allora che succede? Quello che ipotizziamo da tempo immemore. Tassi a zero per un tempo indefinito, per sostenere l’economia, per evitare il default di tante aziende, per cercare di stimolare uno zombie che quasi non cammina più. Ma state pur certi che questo servirà ad un PIFFERO se non sarà accompagnata da stimoli fiscali. Già, bella storia, stimoli fiscali quando la coperta è corta. Come la mettiamo?

QE: 20 miliardi al mese per…quanto?

E poi il QE. Un Quantitative easing da 20 miliardi al mese da NOVEMBRE 2019 che si muove proprio nelle logiche che pensavamo. Acquisti di corporate, presumo anche a piene mani i titoli bancari, proprio perché sono le banche un problema che continua ad affliggere la BCE. Comprando bond bancari anche il loro tasso di rinnovo diventerà risibile ed i costi per le stesse scenderanno. Per quanto tempo? Finchè ce ne sarà bisogno. E io aggiungo: per molto tempo, a meno che la situazione scappi di mano.

GOD save the BANKS(DIO salvi le banche)!

Infine per salvare i bilanci delle banche, nasce un sistema innovativo, definito “Two-tier” dove la liquidità in eccesso detenuta dalle banche sarà esente dal pagamento del tasso d’interesse negativo sui depositi presso la banca centrale.

E poi c’è il TLTRO III di cui ho già parlato.

E poi c’è il TLTRO III di cui ho già parlato.

BANCHE CENTRALI europee a confronto

Il piano ora è chiaro a tutti. Ed anche Trump lo ha capito. Dure le sue critiche.

Ovvio, non poteva essere altrimenti, tutto è mirato a far crescere l’Europa e non direttamente gli USA e quindi il buon Donald si preoccupa e, anzi, fa persin di più.

(…) «Su richiesta del vicepremier cinese, Liu He, e per il fatto che la Repubblica popolare cinese celebrerà il suo 70esimo anniversario il primo ottobre, abbiamo concordato, come gesto di buona volontà, di spostare l’aumento delle tariffe su 250 miliardi di dollari di merce cinese (dal 25% al 30%) dal primo ottobre al 15 ottobre», ha twittato Trump. (…) [Source]

Ora la parola passa alla FED che sicuramente subirà le giuste pressioni politiche da parte del Governo USA. Riusciranno a mantenere la loro stoica indipendenza? Tranquilli, l’hanno già persa da un bel po’.

PS: mi chiedere se queste manovre saranno efficaci? Secondo me si, quantomeno sui mercati finanziari. E sull’economia reale…. Beh, già le precedenti hanno portato benefici relativi. Intanto però ognuno deve capire COME sfruttare la situazione, finchè si può.

Fonte: qui

BANCHE PIENE DI TITOLI TOSSICI, IL CASINO DELL’INDUSTRIA AUTOMOBILISTICA TRA TEST TRUCCATI E PRODUZIONE CHE CROLLA: MENO MALE CHE LA GERMANIA DOVREBBE ESSERE LA LOCOMOTIVA D’EUROPA!

IL NUOVO AEROPORTO DI BERLINO CHE SEMBRA UN PROGETTO ITALIANO: RITARDI, ERRORI DI PROGETTAZIONE, SCANDALI, CON LUFTHANSA CHE HA PERSO IN MEZZO 2019 116 MILIONI…

Mario Deaglio per “la Stampa”

ANGELA MERKEL

Il nuovo aeroporto di Berlino proprio non sembra tedesco. Assomiglia a uno dei quei tanti progetti infrastrutturali italiani che non si realizzano mai, un misto di ritardi (un decennio), errori di progettazioni, scandali, rivalità regionali. I ritardi, del resto, non riguardano solo quest' opera pubblica ma anche le ferrovie, dove i treni a lunga percorrenza sono noti per la scarsa puntualità; e l' Alitalia non è la sola linea aerea a collezionare risultati negativi, la Lufthansa ha fatto registrare nella prima metà del 2019 una perdita di 116 milioni di euro contro un utile di 713 milioni nello stesso periodo dell' anno scorso.

ANGELA MERKEL

Il nuovo aeroporto di Berlino proprio non sembra tedesco. Assomiglia a uno dei quei tanti progetti infrastrutturali italiani che non si realizzano mai, un misto di ritardi (un decennio), errori di progettazioni, scandali, rivalità regionali. I ritardi, del resto, non riguardano solo quest' opera pubblica ma anche le ferrovie, dove i treni a lunga percorrenza sono noti per la scarsa puntualità; e l' Alitalia non è la sola linea aerea a collezionare risultati negativi, la Lufthansa ha fatto registrare nella prima metà del 2019 una perdita di 116 milioni di euro contro un utile di 713 milioni nello stesso periodo dell' anno scorso.

LUFTHANSA

LUFTHANSA

L' elenco potrebbe continuare e l' immissione di liquidità decisa ieri dalla Bce non è fatta per salvare l' Italia; è fatta invece per salvare la Germania e con essa l' intero sistema economico europeo di cui la Germania rappresenta il centro tecnologico e operativo al quale l' Italia è fortemente agganciata. Una volta tanto i cattivi non siamo noi e non è un caso che negli ultimi mesi, mentre sull' Italia piovevano i rimproveri (largamente giustificati) della Francia e dei paesi nordici, i tedeschi stavano quasi sempre zitti.

DEUTSCHE BANK

DEUTSCHE BANK

Che cos' è dunque che non funziona in Germania, il paese della tranquillità sociale legata all' avanguardia tecnologica? I punti dolenti dell' economia reale sono almeno cinque.

Al primo posto occorre mettere le banche. Quando, negli Anni Novanta, la globalizzazione portò all' apertura del grande mercato finanziario mondiale, il sistema bancario tedesco si trovò con moltissimi soldi e poca esperienza. E quei soldi spesso li investì male, caricandosi dei famosi titoli americani "subprime" che persero gran parte del loro valore e che ancora adesso turbano i sonni di molti banchieri tedeschi.

ANGELA MERKEL

ANGELA MERKEL

L' elenco continua con l' industria dell' auto, i cui primati fanno (facevano) invidia a tutti, specie per quanto riguarda i motori diesel, prodotti in varianti sempre più efficienti e meno inquinanti. Purtroppo, alcuni dei test dell' inquinamento risultarono truccati con un apposito software, con la nota sequenza di indagini e multe astronomiche soprattutto negli Stati Uniti. Puntando sul diesel, i tedeschi avevano posto in seconda linea i motori elettrici e ibridi, per cui si sono trovati in difficoltà sui mercati mondiali.

I risultati della rincorsa cominceranno a tradursi in vendite solo tra uno-due anni.

MEME SULLE EMISSIONI VOLKSWAGEN

Al terzo punto compare quello che può essere considerato un autentico, grave infortunio industriale: la tedesca Bayer, colosso mondiale della chimica, nel 2016 acquistò l' americana Monsanto per la bellezza di circa 60 miliardi di euro. Circa due anni più tardi, un tribunale americano accertò che un prodotto della Monsanto era cancerogeno, aprendo la strada alla prospettiva di miliardi di dollari di danni da pagare. L' episodio sembra ormai superato, il carico sui bilanci - e sugli investimenti del gruppo - probabilmente non ancora.

MEME SULLE EMISSIONI VOLKSWAGEN

Al terzo punto compare quello che può essere considerato un autentico, grave infortunio industriale: la tedesca Bayer, colosso mondiale della chimica, nel 2016 acquistò l' americana Monsanto per la bellezza di circa 60 miliardi di euro. Circa due anni più tardi, un tribunale americano accertò che un prodotto della Monsanto era cancerogeno, aprendo la strada alla prospettiva di miliardi di dollari di danni da pagare. L' episodio sembra ormai superato, il carico sui bilanci - e sugli investimenti del gruppo - probabilmente non ancora.

Da queste storie bancarie e industriali passiamo ai grandi flussi commerciali della globalizzazione. La crescita tedesca è stata realizzata per la generale eccellenza (al di là dei pur importanti e clamorosi casi sopra illustrati) dei prodotti riconosciuta in tutto il mondo. Ed è stata la guerra dei dazi, iniziata dal presidente Trump, a rallentare, sia pure indirettamente, la corsa tedesca e poi ora a mandarla in negativo: la Cina vende meno agli Stati Uniti, il suo principale mercato, e imprese e famiglie cinesi hanno meno soldi per acquistare i prodotti europei, il che potrebbe mettere a rischio redditi e posti di lavoro non solo tedeschi ma anche, tra l' altro, italiani in quanto moltissime imprese italiane sono fornitrici apprezzate dell' industria tedesca.

OLAF SCHOLZ NUOVO MINISTRO DELLE FINANZE

OLAF SCHOLZ NUOVO MINISTRO DELLE FINANZE

E così arriviamo all' ultimo punto dolente, che agli italiani sembra impossibile: in Germania il deficit/Pil non esiste. Il che significa che lo stato tedesco, forse l' unico nell' Unione europea, oltre ai Paesi Bassi spende (da diversi anni) meno di quanto incassa. In un certo senso, quest' anomalia dà ragione a quanti considerano che la Germania andrebbe punita, così come vengono sanzionati i paesi che accumulano troppo deficit, visto che l' obiettivo generale è l' equilibrio dei conti pubblici.

Come si spiega questo comportamento virtuoso, di una ben strana virtù che impedisce all' economia tedesca di esercitare una vera funzione di leader in Europa, pur avendone tutti i requisiti economici?

MARIO DRAGHI COME DRACULA PER LA BILD

MARIO DRAGHI COME DRACULA PER LA BILD

Le radici profonde si trovano naturalmente nella storia tedesca, nell' inflazione degli Anni Venti del secolo scorso che distrusse i patrimoni delle famiglie, e più profondamente nella stessa lingua tedesca che usa lo stesso vocabolo ("Schuld") per indicare sia il debito sia la colpa. Per molti tedeschi avere un debito è come essere in colpa e fare deficit significa naturalmente aumentare il debito.

MARIO DRAGHI COME DRACULA PER LA BILD

Ecco allora arrivare, proprio ieri, l' ultimo colpo del "bazooka" di Mario Draghi - anche se c' è motivo di crede che Christine Lagarde, che gli succederà tra poche settimane, sia d' accordo - che crea le premesse per l' immissione di nuovo denaro nel circuito europeo e permetterà a paesi come la Germania di indebitarsi a tasso zero, o forse a livello inferiore a zero, restituendo di meno di quanto prendono a prestito. Forse anche il nuovo aeroporto di Berlino sarà presto finito. In ogni caso viene regalato anche all' Italia un forte sconto sugli interessi da pagare. Con la speranza che queste complesse decisioni contribuiscano davvero a far nascere una nuova Europa.

MARIO DRAGHI COME DRACULA PER LA BILD

Ecco allora arrivare, proprio ieri, l' ultimo colpo del "bazooka" di Mario Draghi - anche se c' è motivo di crede che Christine Lagarde, che gli succederà tra poche settimane, sia d' accordo - che crea le premesse per l' immissione di nuovo denaro nel circuito europeo e permetterà a paesi come la Germania di indebitarsi a tasso zero, o forse a livello inferiore a zero, restituendo di meno di quanto prendono a prestito. Forse anche il nuovo aeroporto di Berlino sarà presto finito. In ogni caso viene regalato anche all' Italia un forte sconto sugli interessi da pagare. Con la speranza che queste complesse decisioni contribuiscano davvero a far nascere una nuova Europa.

Fonte: qui

ANGELA MERKELLUFTHANSADEUTSCHE BANK ANGELA MERKELMEME SULLE EMISSIONI VOLKSWAGEN OLAF SCHOLZ NUOVO MINISTRO DELLE FINANZEMARIO DRAGHI COME DRACULA PER LA BILD MARIO DRAGHI COME DRACULA PER LA BILD

Fonte: qui

“Sbagliata e dannosa, la mossa di Draghi abbandona l’Italia alla sua inefficienza”

La Bce ripristina una forma di Qe, illimitato, che verserà 20 miliardi ogni mese nelle banche commerciali europee. L’obiettivo è di alleviare le sofferenze di una economia fragile e messa a dura prova dai dazi Usa. Boldrin: “Il rischio è di condannarla alla stagnazione”

Ci risiamo. Come annunciato, la Banca Centrale Europea a guida Draghi rilancia il Quantitative Easing, finito nel dicembre 2018, con una nuova operazione che pomperà 20 miliardi al mese nelle banche commerciali europee, in cambio di titoli di Stato e obbligazioni corporate. Il nuovo QE partirà a novembre e sarà accompagnato da un taglio dei tassi di deposito, che passano da -0,40 a -0,50. Una mossa, spiega il governatore della BCE, fatta per venire incontro «alla debolezza protratta dell’economia dell’Eurozona», e soprattutto al problema dell’inflazione, sempre al di sotto dell’obiettivo del 2%.

I mercati, che si aspettavano da tempo una decisione simile, hanno reagito in maniera positiva. La manovra di Draghi dà sollievo e allontana alcune preoccupazioni sullo stato dell’economia europea, ma questo non significa, fa notare l’economista Michele Boldrin, che si tratti della cura giusta. Anzi. «La Bce ha fatto malissimo», spiega Boldrin. «In questo modo si protrae un equivoco: quello secondo cui basti creare riserve di denaro per determinare la crescita di un’economia». Sarebbe «un’assurdità. E il povero Draghi lo sa benissimo. Dico “povero” perché sono consapevole di tutte le pressioni cui è sottoposto da oltre un decennio, che limitano e anzi orientano la sua azione».

La vera crescita, si sa, passa attraverso gli investimenti, le imprese, l’innovazione. Non certo scambiando titoli con euro

«La vera crescita, si sa, passa attraverso gli investimenti, le imprese, l’innovazione. Non certo scambiando titoli con euro, come se mettere sempre piu' liquidita' nei portafogli di banche che gia' ne son piene fosse una bacchetta magica che fa apparire investimenti prima inesistenti. Se fosse vero, basterebbe farlo ogni volta che occorre e tutti sarebbero felici». A questo proposito, non bisogna lasciarsi confondere da quanto fatto negli Usa tra 2008 e 2011, dove si mirava «a riparare a una situazione di emergenza. E del resto anche in Europa, post 2011, quando la situazione delle banche era tragica». Oggi il quadro è cambiato e la stessa operazione di Draghi mantiene una natura «contraddittoria»: da un lato «fa il QE, come vogliamo chiamarlo, pompando liquidità nelle banche commerciali, dall’altro le punisce, abbassando i tassi da -0,40 a -0,50, nel tentativo di favorire gli investimenti. Ma il problema è che questi ultimi languono perché mancano le opportunità, mancano cioè i soggetti e le occasioni su cui investire». Il problema, insomma, non è finanziario in senso stretto: è economico e politico.

Per questa ragione «un intervento che funziona per contrastare i momenti di panico, quando si ha poca fiducia nei titoli e ci si fida (non sempre e non di tutti) degli Stati, si rivela invece inutile, anzi dannoso, in una situazione di normalità, quando l’investitore, per dirla in modo semplice, si tiene le azioni che ha ma non ha ragione di investire oltre».

Ora il panico è passato. Al suo posto, forse, si è installata la rassegnazione. Lo si nota anche nel comportamento dello stesso Draghi: «Il primo QE era stato accompagnato da una serie di richieste, o raccomandazioni, che avrebbero dovuto seguire l’azione della Banca Centrale: modifica del sistema pensionistico, interventi sul fisco, riforme ad ampio spettro mirate a rilanciare un Paese come l’Italia, arretrato su molti aspetti». Raccomandazioni che, «adesso, non fa più. La motivazione? Ha perso le speranze, credo. Io ricordo un Draghi che, da governatore della Banca d'Italia, esortava a riformare e dichiarava esplicitamente che la politica monetaria non fa miracoli. Ora vedo un Draghi che, al minimo segno di debole recessione, fa all-in con i pezzi da 90».

L’immagine che meglio descrive questa situazione è quella del medico che, stanco di non riuscire a curare un paziente renitente e contrario a interventi gravosi ma necessari, si rassegna a dare pillole antidolorifiche

Ma un intervento del genere, in ottica di svalutazione competitiva, non favorisce anche la Germania? «Questa è una cavolata, e la può dire soltanto uno come Donald Trump: è possibile immaginare che l’export tedesco – per esempio, quello delle automobili di alta gamma – possa essere condizionato da un abbassamento dei tassi minimo? Le Audi continueranno a costare, così le Mercedes. Non a caso i governors di Francia, Germania, Austria, Olanda ... hanno dissentito dalla decisione!». Bisogna guardare altrove, cioè all’Italia. «Anche se ormai l’immagine che meglio descrive questa situazione è quella del medico che, stanco di non riuscire a curare un paziente renitente e contrario a interventi gravosi ma necessari, si rassegna a dare pillole antidolorifiche, o peggio ancora a prescrivere farmaci omeopatici, che non risolveranno nulla».

Una concessione, insomma, a una fortissima pressione politica che da tempo agisce sulla Banca Centrale Europea. E che, come è immaginabile, continuerà, anche con il nuovo governatore. «La mia sensazione è che, anche in questo caso, non sia Draghi ad aver condizionato l’azione di Christine Lagarde, che prenderà il suo posto. Ma Christine Lagarde, da sempre esponente più politica che tecnica – e lo si è visto in più occasioni – ad aver condizionato Mario».

Fonte: qui

L’immagine che meglio descrive questa situazione è quella del medico che, stanco di non riuscire a curare un paziente renitente e contrario a interventi gravosi ma necessari, si rassegna a dare pillole antidolorifiche

Ma un intervento del genere, in ottica di svalutazione competitiva, non favorisce anche la Germania? «Questa è una cavolata, e la può dire soltanto uno come Donald Trump: è possibile immaginare che l’export tedesco – per esempio, quello delle automobili di alta gamma – possa essere condizionato da un abbassamento dei tassi minimo? Le Audi continueranno a costare, così le Mercedes. Non a caso i governors di Francia, Germania, Austria, Olanda ... hanno dissentito dalla decisione!». Bisogna guardare altrove, cioè all’Italia. «Anche se ormai l’immagine che meglio descrive questa situazione è quella del medico che, stanco di non riuscire a curare un paziente renitente e contrario a interventi gravosi ma necessari, si rassegna a dare pillole antidolorifiche, o peggio ancora a prescrivere farmaci omeopatici, che non risolveranno nulla».

Una concessione, insomma, a una fortissima pressione politica che da tempo agisce sulla Banca Centrale Europea. E che, come è immaginabile, continuerà, anche con il nuovo governatore. «La mia sensazione è che, anche in questo caso, non sia Draghi ad aver condizionato l’azione di Christine Lagarde, che prenderà il suo posto. Ma Christine Lagarde, da sempre esponente più politica che tecnica – e lo si è visto in più occasioni – ad aver condizionato Mario».

Fonte: qui

Nessun commento:

Posta un commento