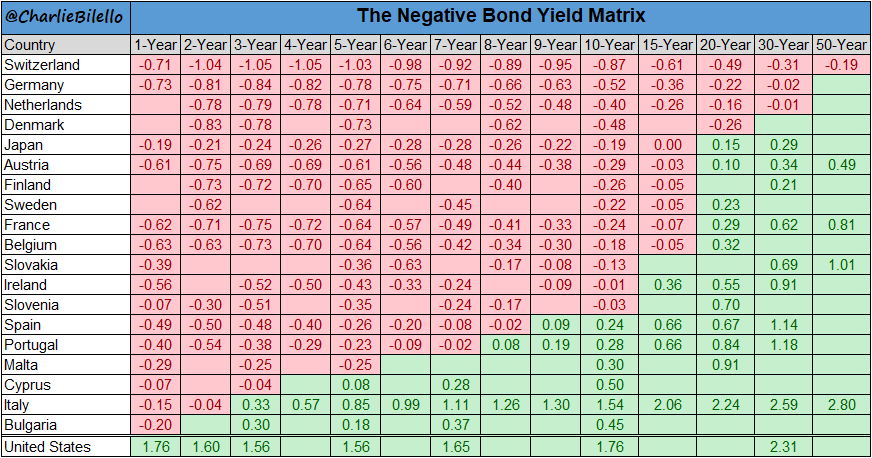

Quando appare qualcosa di simile alla tabella davvero bizzarra qui sotto, potresti pensare che anche i giocatori d'azzardo di Wall Street avrebbero tirato fuori le loro teste collettive dalla sabbia.

Il fatto che a settembre 2017 l'Austria sia stata in grado di emettere un'obbligazione a 100 anni con un rendimento del 2,1% è stato abbastanza folle. Dopotutto, la vecchia Austria (Impero austro-ungarico) è scomparsa esattamente 100 anni fa alla Conferenza di Versailles; lo stato della groppa lasciato alle spalle fu quasi annientato da Hitler negli anni '30 e dall'Unione Sovietica negli anni '50; e negli ultimi 70 anni l'inflazione è stata in media del 2% almeno, mentre lo stato sociale continua a crescere e le tasse continuano ad aumentare.

Quindi, perché i cosiddetti "investitori" acquistarono un'obbligazione di 100 anni con la prospettiva di praticamente nessun rendimento dopo l'inflazione e le tasse e un ragionevole dubbio sul fatto che lo stato austriaco sarebbe sopravvissuto al 2117 era sempre un po 'un mistero.

Ma potrebbe forse essere spiegato dalla teoria del Matto Maggiore. Cioè, non c'era molto rendimento in Europa e un gestore patrimoniale intelligente poteva sempre raccogliere il rendimento del 2,1% e uscire da Dodge al primo segno di indebolimento del credito, aumento dell'inflazione o problemi di default scaricando questo carta dubbia sulle prossime triglie in rotazione.

Quello era allora, e come si dice in TV a tarda notte, c'è di più. Molto di piu!

Nel frattempo, il prezzo di questa bellezza di 3,5 miliardi di euro è aumentato del 60% dal prezzo di emissione, costringendo il rendimento già scarso a scendere a solo 1,12% alla fine di giugno. Quindi, non a caso, il governo austriaco non ha avuto bisogno di alcun suggerimento speciale: ha riaperto il problema e ha venduto un'altra quota di 1,25 miliardi di EUR con scadenza 2117 per un rendimento appena superiore all'1,0%.

Anche allora, la follia si stava solo alzando di testa. Mentre l'ammontare del debito sotto zero nel mondo è salito da $ 10 trilioni a $ 15 trilioni negli ultimi 60 giorni, il prezzo dell'obbligazione austriaca è salito bruscamente a quasi il 186% della parità, il che significa che il rendimento attuale è ora ben al di sotto dell'1,00%, ma ancora più importante, i falò della stupidità degli speculatori ora si accenderanno sicuramente.

Vale a dire, se la nazione austriaca e la solvibilità del suo governo riescono a sopravvivere fino al 2117, gli attuali detentori e tutti i loro eredi e cessionari e le triglie successive a rotazione sono garantiti per perdere collettivamente l'intero premio dell'86% incarnato nel prezzo di oggi ---- dato che anche un solvente l'Austria avrebbe riscattato il legame alla pari. Naturalmente, quella perdita di capitale garantita spazzerebbe via circa i prossimi 40 anni di interesse ---- anche se non ti preoccupi dell'inflazione, delle tasse e del valore attuale dei pagamenti 100 anni nel arrivederci .

Ma ecco il punto più incendiario. Il prezzo dell'obbligazione ora sta diventando parabolico, come è evidente nella parte destra del grafico. Questo perché c'è una grande convessità nella carta a lunga durata, il che significa che solo pochi punti base della variazione del rendimento causeranno una variazione molto grande del prezzo.

Ad esempio, se le banche centrali del mondo riescono a far scendere i rendimenti globali medi di altri 50 punti base in meno entro il prossimo agosto, il prezzo delle obbligazioni salirà a circa il 244%. E semplicemente facile, uno speculatore che ha acquistato il numero originale a settembre 2017 avrebbe registrato un profitto del 150% (compresi gli interessi). Su un legame!

Inoltre, se finanziasse l'acquisto a margine o pronti contro termine, il guadagno sarebbe maggiore di ordini di grandezza.

Ecco perché stanno acquistando questa spazzatura. È una mania speculativa che insegue i prezzi che è andata assolutamente a segno in tutti i mercati del reddito fisso del mondo, di cui il titolo obbligazionario austriaco a 100 anni è solo all'avanguardia.

E questo arriva all'argomento in questione. I banchieri centrali keynesiani e i loro apologeti di Wall Street vogliono farvi credere che il debito sotto zero non è affatto pazzo, e certamente non è una conseguenza del loro massiccio acquisto di obbligazioni.

Invece, hanno inventato il tommyrot assoluto per spiegare altrimenti inspiegabile. Vale a dire, il falso afferma che il mondo soffre di un enorme "eccesso di risparmio" e che i rendimenti inferiori allo zero sono semplicemente Mr. Market al lavoro che cancella i mazzi di domanda e offerta.

Allo stesso modo, il signor Market sta presumibilmente anche scontando una debole recessione globale dell'economia futura, riducendo così i rendimenti in previsione di una domanda incerta di denaro preso in prestito e il calo dei tassi di inflazione.

In altre parole, questa corsa verso il minimo dei rendimenti è presumibilmente razionale: il prezzo da condizioni completamente nuove che sono emerse nell'economia globale e nei mercati del reddito fisso.

Bene, se vuoi contemplare "razionale", considera questo. Se i tassi di interesse globali salissero solo dell'1,0% in media ---- tornando a dove erano meno di un anno fa --- il titolo austriaco seduto lì nella parte sanguinaria della storia finanziaria a 185,75 sarebbe precipitato a soli 115 per quasi una cancellazione del 40% !

Inutile dire che ciò non accadrebbe tra decenni, ma l'anno prossimo; e non dopo una conflagrazione finanziaria senza precedenti, ma solo con un ritorno ai tassi di interesse che ha prevalso ben meno di un anno fa.

Giusto. L'UST a 10 anni ha chiuso oggi con un rendimento dell'1,65%, ma fino all'11 febbraio aveva prodotto un rendimento del 2,65%.

Allo stesso modo, il bund tedesco di 10 anni ha chiuso allo 0,59% negativo --- abbastanza pazzo stesso --- ma era dell'1% in più al + 0,41% a ottobre 2018. E la stessa storia vale per il dorato britannico a 10 anni che è passato da un rendimento dell'1,49% lo scorso ottobre a solo lo 0,49% oggi.

Inutile dire che il legame austriaco centenario non è una sorta di spettacolo laterale strano e unico nel suo genere in fondo al circo finanziario. Come mostra la griglia qui sotto, ora ci sono trilioni di obbligazioni a lungo termine che vengono scambiate con rendimenti inferiori allo zero e che crolleranno positivamente nel prezzo al termine dell'attuale mania obbligazionaria.

Questo è successo molto rapidamente. All'inizio del 2015, c'erano meno di $ 2 trilioni di obbligazioni investment grade scambiate con rendimenti inferiori allo zero e alla fine del 2017 / inizio 2018 la cifra era ancora generalmente inferiore a $ 8 trilioni.

Ma negli ultimi mesi è diventato parabolico e questo fatto da solo demolisce le razionalizzazioni di Wall Street. Cioè, non c'è "eccesso di risparmio" per cominciare ---- ma anche i modesti tassi di risparmio ora evidenti tra le principali economie mondiali sono cambiati molto poco dal 2015 e quasi mai durante l'ultimo anno di impennata dei renditori di sottozero sul mercato globale.

Quindi il tasso di risparmio non può nemmeno iniziare a spiegare la tabella qui sotto.

In ogni caso, ecco il colpevole. Durante il periodo di 15 anni tra il 2003 e il 2018, c'è stata davvero una "sovrabbondanza", ma è stato uno dei risparmi in denaro reale dell'acquisto di obbligazioni della banca centrale, non onestà sulla produzione e sul reddito attuali.

In effetti, le banche centrali hanno incassato collettivamente i loro grossi pollici grossi sulla scala dell'offerta e della domanda globale di risparmi e prestiti per un importo di $ 22 trilioni . Cioè, $ 22 trilioni di "domanda" di titoli di stato e altri titoli che sono stati finanziati da crediti digitali emessi ai rivenditori di obbligazioni di vendita che erano stati strappati dal nulla.

Non solo ha saturato i mercati con trilioni di liquidità in eccesso che possono precipitare nell'acquisto di obbligazioni in un istante in risposta a un titolo di rischio, ma, soprattutto, ha insegnato agli speculatori una lesione potente: vale a dire, acquistare ciò che le banche centrali stanno acquistando o segnalando che presto compreranno perché questa è letteralmente la più grande opportunità di prima linea nella storia registrata.

Ed è per questo che i prezzi delle obbligazioni sono diventati parabolici nelle ultime settimane e nei mesi scorsi, e per cui la montagna di debito sotto zero sui mercati globali è aumentata vertiginosamente di oltre trilioni di dollari in uno o due giorni.

Basta rivedere il grafico obbligazionario austriaco di 100 anni di cui sopra perché in forma leggermente esagerata dimostra i potenti ostacoli agli scambi che derivano dalle banche centrali che abbassano i tassi di interesse nei loro inutili tentativi di stimolare la crescita sostenibile, i redditi e l'occupazione. In parole povere, i suoi prezzi delle obbligazioni di più lunga durata aumentano vertiginosamente e invertono gli investimenti del reddito fisso.

Invece di un luogo in cui gli investitori a lungo termine possono trovare sicurezza e rendimenti modesti, le banche centrali hanno trasformato le fosse obbligazionarie in forum di gioco in cui i rendimenti sono irrilevanti e l'apprezzamento del capitale a breve termine è il nome del gioco.

Tranne. Tranne. Se insisti nell'acquistare Beyond Meat Inc con vendite 125X o anche un volantino alto come Chipotle con guadagni 56X, puoi sognare che gran parte del mondo conosciuto diventerà presto Vegan o diventerà sfigato per un Burrito Bowl troppo caro, ma non così con queste obbligazioni premium ad alta quota.

Ovunque e sempre le obbligazioni torneranno alla pari al riscatto, e collettivamente i commercianti e gli speculatori che oggi sono lieti di chiamarsi investitori, perderanno le loro camicie.

Questo è garantito. L'unica cosa in questione è quanto presto arriva il bagno di sangue e quanto violentemente il terrore finanziario si diffonde dai mercati obbligazionari al resto del sistema finanziario

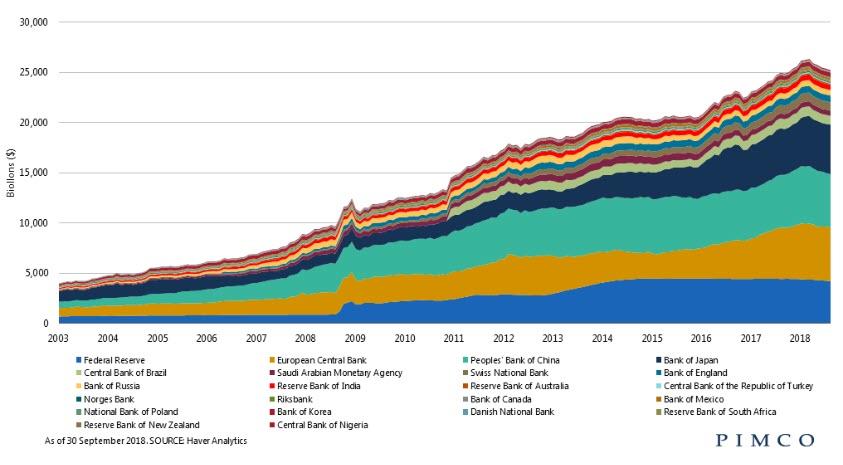

Bilanci della banca centrale globale combinati ---- Restringimento per la prima volta nella storia moderna

Quanto all'eccesso di risparmio, è semplicemente una sciocchezza risibile. La tabella seguente ti dice tutto ciò che devi sapere perché mostra il tasso di risparmio netto degli Stati Uniti nel modo più accurato possibile. Cioè, combina i risparmi delle famiglie con i risparmi delle imprese (cioè gli utili non distribuiti) più i risparmi del settore pubblico e confronta tale somma con il reddito nazionale.

Questa è la misura più solida di "risparmio" perché rappresenta la somma netta rimasta dalle entrate del periodo corrente che può essere utilizzata per gli investimenti e si sta dirigendo a sud da molti decenni.

Nell'attuale livello del 2,1%, rappresenta una frazione dell'8-10% del livello di reddito nazionale che ha prevalso durante il periodo di massimo splendore americano negli anni '60 e successivi.

Né è il caso che i risparmi nazionali statunitensi siano quasi svaniti, ma non importa perché c'è un surplus ancora maggiore nel resto del mondo. Ma anche questo è palese frustino.

Prendiamo il caso dell'Europa, dove l'intera curva dei rendimenti di paesi come la Germania e i Paesi Bassi viene scambiata a livelli inferiori allo zero, e anche nella distopia socialista della Francia i rendimenti fino a 15 anni sono negativi e anche i suoi debiti a 50 anni sono scambiati a soli 0,81 %.

Evidentemente, l'acquisto di obbligazioni maniacali della BCE, che ammonta a $ 3 trilioni solo dal 2015 e secondo Draghi sta fissando il riavvio dopo aver finalmente messo in pausa solo a dicembre, ha sostanzialmente schiacciato i rendimenti investment grade nell'Eurozona. In realtà ci sono anche più di una dozzina di titoli spazzatura scambiati su sottozero.

Eppure Mario Draghi ha recentemente avuto il coraggio di insistere sul fatto che la politica monetaria ultra libera e il NIRP lo sono,

......... " non il problema , ma un sintomo di un problema di fondo" causato da un "eccesso globale di risparmi" e dalla mancanza di appetito per gli investimenti ...... Questo eccesso - soprannominato come il La "sovrabbondanza globale di risparmio" di Ben Bernanke, ex presidente della Federal Reserve degli Stati Uniti, è alla base di un calo storico dei tassi di interesse negli ultimi decenni, ha affermato il presidente della BCE.

Né Draghi si è nemmeno preso la briga di dare la colpa esclusivamente alle ragazze cinesi presumibilmente ossessionate dal risparmio che lavorano per 12 ore al giorno nelle fabbriche Foxcon che assemblano iPhone. Detto che lo stampatore pazzo di Europa, l'Europa ha anche la malattia e quando si tratta di eccesso di risparmio,

L'area della moneta unica era "anche protagonista ......."

In realtà, è una bugia dalla faccia calva. Il tasso di risparmio delle famiglie nella zona euro è in calo sin dall'inizio della moneta unica. E quell'erosione a lungo termine è continuata su una linea di tendenza al ribasso da quando Draghi ha pubblicato la sua ukase "qualunque cosa serva" nell'agosto 2012.

A dire il vero, i banchieri centrali a doppia parlata come Draghi si infilano in un sotterfugio statistico, sostenendo che "avanzi delle partite correnti" sono la stessa cosa di "risparmi nazionali".

In realtà, non sono niente del genere; le eccedenze e i disavanzi delle partite correnti sono un'identità contabile all'interno degli schemi contabili del PIL keynesiano del mondo e, per tutte le nazioni combinate, si aggiungono necessariamente a zero, salvo discrepanze statistiche.

In effetti, le eccedenze e i disavanzi delle partite correnti dipendono dalle politiche del credito e dei cambi della banca centrale e dal loro impatto su salari, prezzi e costi interni. Le eccedenze croniche delle partite correnti derivano dal fissare i tassi di cambio al di sotto dei livelli economici e quindi reprimere i salari e i prezzi interni e i deficit cronici dall'opposto.

Detto in altro modo, ciò che i banchieri centrali affermano di essere "risparmi in eccesso" generati da famiglie e imprese, che devono essere puniti per i loro peccati, sono in realtà deformazioni del commercio mondiale e dei flussi di capitali che sono radicati nella macchinazione degli stessi banchieri centrali.

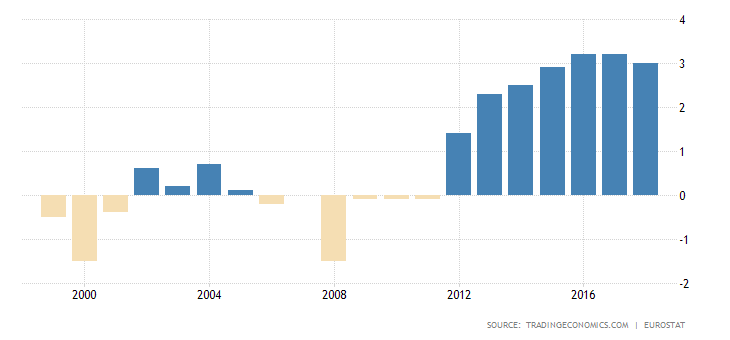

Questo è evidente nei numeri di Draghi. Rimprovera la Germania e la zona euro per aver alimentato l'eccesso di risparmio, rappresentato rispettivamente dal 5% e dal 3% delle eccedenze delle partite correnti del PIL. Ma questo è il caso della pentola che chiama il bollitore nero, se mai ce n'è stato uno.

Durante i 14 anni prima della metà del 2012 di Draghi "qualunque cosa serva" ukase, il che significava che stava riparando per spazzare via il tasso di cambio allora prevalente di 1,30-1,40 dollari per euro, l'eurozona non aveva un avanzo delle partite correnti. Il surplus è emerso solo in stile mendicante-tuo vicino da quando Draghi ha distrutto la valuta.

Quello che Draghi cita come il problema --- un avanzo delle partite correnti --- che sta risolvendo è principalmente una sua stessa creazione!

Cioè, è il risultato del deprezzamento valutario del 20% effettuato dalla BCE sotto la sua guida, e anche del temporaneo miglioramento delle condizioni commerciali dell'Europa a causa della sovrabbondanza globale di petrolio e materie prime. E anche in quest'ultimo caso è stata l'azione del banchiere centrale che originariamente ha portato al boom del credito a buon mercato degli ultimi due decenni e ha comportato investimenti eccessivi in tutto il mondo in energia, miniere, produzione e capacità di trasporto.

In ogni caso, le eccedenze della zona euro dal 2011 mostrate di seguito non rappresentano i consumatori e le imprese che non riescono a spendere abbastanza e ad accumulare denaro. Al contrario, queste eccedenze contabili sono solo un'altra fase del sistema mondiale deformato in maniera massiccia del commercio globale e dei flussi di capitali. Quest'ultimo, a sua volta, è il frutto di un regime marcio di falsificazione da parte della banca centrale del mercato monetario e dei capitali.

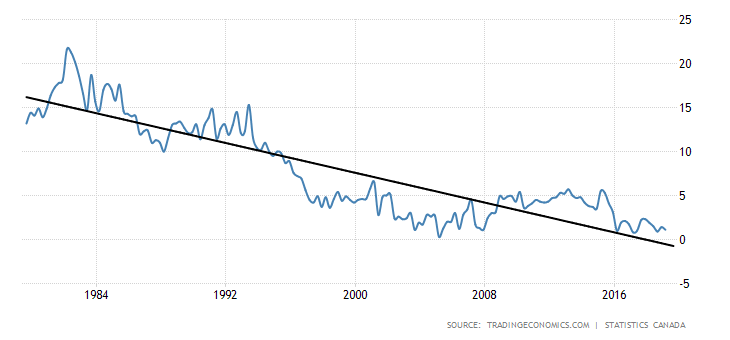

In effetti, quando i risparmi sono misurati onestamente, non esiste un'unica grande economia DM al mondo che non abbia subito un grave declino del suo tasso di risparmio negli ultimi decenni. Il tasso di risparmio delle famiglie canadese, ad esempio, ha letteralmente ridotto il tasso dai grafici e ora si attesta solo all'1,1%.

Allo stesso modo, le tanto decantate famiglie giapponesi che hanno risparmiato molto nel loro periodo di boom pre-1990 sono letteralmente scomparse dalla faccia della terra. Tuttavia, questo sviluppo volgare si è verificato proprio quando il Giappone aveva bisogno di costruire un notevole gruzzolo di risparmio per i decenni a venire, quando si trasformerà essenzialmente in una colonia di pensionati giganti.

Il profondo declino secolare dei tassi di risparmio delle famiglie in tutto il mondo del DM è di per sé la soffiata che le banche centrali hanno deformato drasticamente il sistema finanziario, e ora stanno raccontando alla proverbiale grande bugia una falsa "sovrabbondanza di risparmi" per giustificare il loro continuo assalto selvaggio ai depositanti. Questo perché, sotto qualsiasi regola storica del denaro solido, il tipo di boom degli investimenti vissuto dal mondo dei ME negli ultimi due decenni sarebbe stato accompagnato dall'impennata di un grande surplus di risparmio nelle economie DM.

Durante il grande boom globale di crescita e industrializzazione tra il 1870 e il 1914, ad esempio, la Gran Bretagna, la Francia, l'Olanda e, in misura minore, la Germania furono grandi esportatori di capitali. Al contrario, i mercati emergenti dell'epoca ------ Stati Uniti, Argentina, Russia, India, Australia ecc. - erano importanti importatori di capitali.

Ciò ha avuto un enorme senso economico. Le economie avanzate del giorno guadagnarono eccedenze commerciali esportando macchinari, materiale rotabile, acciaio e prodotti chimici e manufatti di consumo, quindi reinvestirono queste eccedenze in prestiti e investimenti in navi, miniere, ferrovie, fabbriche, porti e infrastrutture pubbliche nelle economie in via di sviluppo.

Il perno di questo circolo virtuoso, ovviamente, era il denaro globale comune. Cioè, valute che avevano un peso costante in oro e che, di conseguenza, erano convertibili a tassi fissi per lunghi periodi di tempo. Gli investitori e le compagnie assicurative inglesi, ad esempio, hanno investito in obbligazioni denominate in sterline emesse da mutuatari stranieri perché sapevano che le obbligazioni erano buone come l'oro e che il loro unico rischio reale era il default del debitore su interessi o capitale.

Il mondo odierno della moneta da stampa ha capovolto la logica del capitalismo del gold standard. Di conseguenza, negli ultimi decenni i produttori e le petro-economie dell'Asia orientale sono presumibilmente diventati varicosi risparmiatori ed esportatori di capitali, mentre l'economia più avanzata del pianeta è diventata un gigantesco importatore di capitali. In effetti, sia gli economisti keynesiani che i cosiddetti monetaristi conservatori hanno proclamato queste enormi eccedenze croniche delle partite correnti statunitensi come una cosa meravigliosa.

No non lo è. Donald Trump ha ragione ----- anche se per la ragione sbagliata.

Gli Stati Uniti hanno preso in prestito circa 8 trilioni di dollari dal resto del mondo dagli anni '70, non secondo le leggi dell'economia, come proclama il consenso keynesiano / monetarista. Invece, la serie ininterrotta di disavanzi delle partite correnti giganti mostrata di seguito ------- la misura base dell'indebitamento annuale dall'estero ------ è stata accumulata in violazione delle leggi della moneta sana; e furono, infatti, resi possibili dall'abbandono di Richard Nixon della convertibilità del dollaro in un peso fisso dell'oro nell'agosto 1971.

In ogni caso, anche le economie dei mercati emergenti non sono giganteschi risparmiatori in eccesso, come sostengono attualmente i propagandisti keynesiani. La Ponzi rossa, ad esempio, ha gestito le sue macchine da stampa a velocità di curvatura per oltre un quarto di secolo. Ciò a sua volta derivato dal credito delle banche centrali nel nulla, ha alimentato a sua volta una massiccia ondata di investimenti domestici, industriali, infrastrutturali e abitativi, che ha raggiunto livelli estremi al rialzo del 50% del PIL.

Nel piano di contabilità del PIL keynesiano, ovviamente, ciò ha fatto sembrare che le centinaia di milioni di lavoratori cinesi che venivano riversati dalle risaie nelle nuove sculacciate della Cina dove lavoravano per pochi dollari l'ora o anche meno, dove in realtà risparmiatori golosi.

Eppure questa è un'illusione contabile. Quando la massiccia montagna di debiti della Cina è cresciuta da $ 2 trilioni a $ 40 trilioni nell'ultimo quarto di secolo, l'effetto del primo round del PIL è stato la spesa per investimenti ultra elevata e gli utili delle imprese sfalsati e i salari delle famiglie sul lato del reddito dei registri del PIL.

Ma una volta rimosso, quel "reddito" rappresentava semplicemente la conversione del credito della banca centrale e dei prestiti bancari impennati che consentiva al flusso di cassa; in termini economici ordinari, era "stampato", non guadagnato.

Vale a dire, fermare la massiccia ondata di indebitamento annuale del Red Ponzi e gli investimenti precipiterebbero. A loro volta, i redditi (in particolare i profitti e le retribuzioni delle imprese nei settori delle fabbriche, delle abitazioni e delle infrastrutture) crollerebbero e l'illusione di alti tassi di "risparmio" nei conti del PIL evaporerebbe essenzialmente.

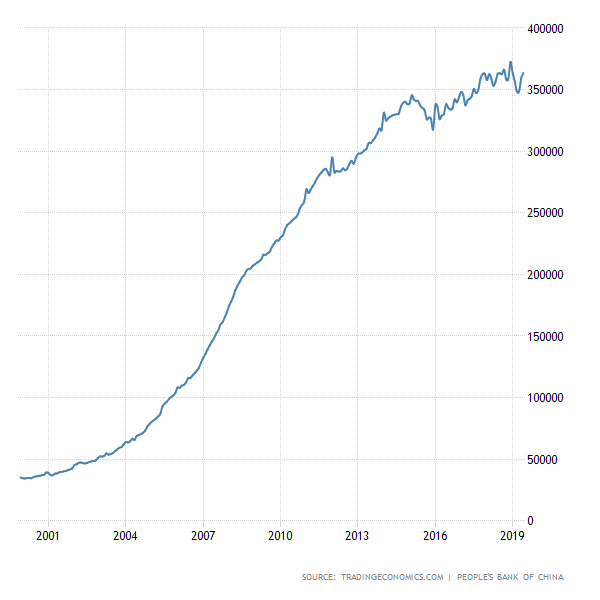

Il bilancio della banca centrale cinese è aumentato di quasi 10 volte dal 2000

La verità è che il gioco finale del cosiddetto eccesso di risparmio sta già venendo alla luce nel Ponzi Rosso. Come mostrato di seguito, il tasso di crescita (flusso) guidato dal debito e dagli investimenti è in costante calo, anche se lo stock di debito (linea verde) relativo al PIL sale sempre più.

Senza dubbio, la Cina ha prolungato il periodo di crescita degli investimenti indotta dal debito, consentendole di stampare numeri di crescita del PIL superiori. Ma quei numeri non erano indicativi di un eccesso di risparmio storicamente senza precedenti in un'economia in sviluppo arretrato. Il grafico traccia solo il più grande (e il più insostenibile) Ponzi economico nella storia registrata.

In effetti, se gli operai della Cina fossero dei risparmiatori davvero golosi, perché dovrebbero prendere a prestito il pugno?

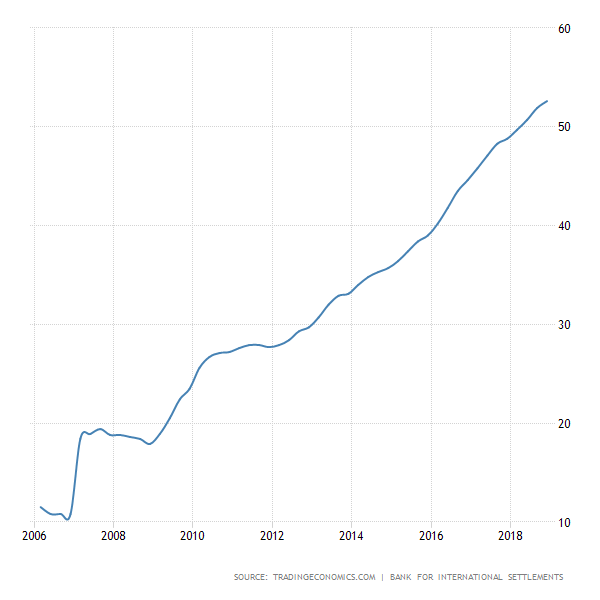

Eppure, solo negli ultimi 15 anni, il rapporto tra reddito disponibile e debito è quasi quadruplicato.

Elevato rapporto di debito delle famiglie cinesi

La verità è che non esiste alcun eccesso di risparmio nel mondo. Al contrario, vi è un enorme eccesso di distorsioni guidate dalla banca centrale e falsificazioni dei prezzi nei mercati finanziari che hanno provocato l'assurdità delle obbligazioni austriache a 100 anni scambiate al 187% della parità.

E quel tipo di "eccesso" non è affatto confortante; è un'insegna al neon rossa lampeggiante che avverte che le bolle finanziarie generose generate dai banchieri centrali keynesiani si stanno avvicinando alle loro date di scadenza.

Nessun commento:

Posta un commento