Al di a di quello che vi racconterà la stampa mainstream, quello che festeggerenno i mercati nel fine settimana, nulla è cambiato a parte qualche pacca sulla spalla e milioni di dollari dei contribuenti globali finiti in cenere nell’ennesimo inutile summit e giustamente Xi Jinping se la ride…

Stop a nuovi dazi per 300 miliardi di dollari sull'import Made in China. Al vertice G20 di Osaka, l'incontro tra Donald Trump e Xi Jinping ha portato ad una tregua nella guerra commerciale

Visualizza altri Tweet di Tg3

La realtà è che Trump ha perso su tutta la linea, dopo aver fatto la voce grossa per mesi, ha dovuto aprire ad Huawei, e chiedere la carità a Xi Jinping, ovvero la promessa di acquisto di una non meglio imprecisata quantità enorme di prodotti agricoli.

Il livello di analisi che si trova sulla stampa mainstream italiana e non solo, ormai è davvero pessimo, la Cina aveva posto delle precondizioni, nessuna nuova tariffa e via l’embargo ad Huawei. In cambio nessuna certezza e nessuna scadenza.

Visualizza altri Tweet di Fisco24

Questo è l’uomo che aveva dichiarato che non c’era alcuna precondizione, ora dichiara che non ci sono promesse, non c’è nulla…

La ripresa delle trattative fra Stati Uniti e Cina è un grande passo in avanti. Ci vorrà comunque del tempo, “non ci sono promesse e non c’è una tabella di marcia”: è giusto dire che il 90% dell’intesa è fatta ma resta il 10% più difficile. Lo afferma il consigliere economico della Casa Bianca, Larry Kudlow, in un’intervista a Fox, sottolineando che Donald Trump non ha fatto concessioni a Huawei.

Il 10 % più difficile è sostanzialmente impossibile da ottenere per Trump!

Assolutamente ridicolo! Trump è in trappola, deve ottenere risultati a breve, Xi invece non ha alcuna fretta, la Cina non cederà mai.

Il risultato di oggi, simile a quello dello scorso dicembre, non cancella le tensioni commerciali. La Cina e gli Stati Uniti non hanno fatto alcun progresso su questioni chiave, come i diritti di proprietà intellettuale e il trasferimento di tecnologia.

Visualizza altri Tweet di Andrea Mazzalai

Il risultato di sabato è l’ennesima farsa, simile a quello dello scorso dicembre, non cancella le tensioni commerciali. La Cina e gli Stati Uniti non hanno fatto alcun progresso su questioni chiave, come i diritti di proprietà intellettuale e il trasferimento di tecnologia.Come suggerisce Michael Krieger, la guerra commerciale è un evento a lungo termine

” La lotta tra Stati Uniti e Cina è agli albori e durerà anni. A volte sembrerà che si stia allentando, ma nel tempo si intensificherà. È più grande del mercato azionario o di qualsiasi altro Presidente.”

In my view it's in the US stock markets hands. Trump and the anti-China constituency can play hardball so long as the market holds together. If the market falls out of bed the pressure on the US side to get a deal done to make the market go back up will be extreeme.

It’s way longer term than that. The struggle between the U.S. and China is in very early days and will last years. Sometimes will look like it’s easing but over time will escalate. It’s bigger than the stock market or any President.

It’s way longer term than that. The struggle between the U.S. and China is in very early days and will last years. Sometimes will look like it’s easing but over time will escalate. It’s bigger than the stock market or any President.

Visualizza altri Tweet di Michael Krieger

Non basteranno quattro gestori ignoranti che comprano su un’illusione, ormai i Vostri soldi sono in mano a qualche algoritmo, sono come tanti lemming che stanno avviandosi alla scogliera. Vi stanno raccontando che giugno per i mercati americani è stato uno dei mesi migliori degli ultimi 80 anni, peccato non vi raccontano che maggio è stato peggio e che non siete ancora riusciti a recuperare la sventola dello scorso anno.

Tutto sul vago, tempo due settimane e tutto tornerà come prima…

“Abbiamo discusso di molte cose, di Huawei. Una cosa che consentirò, e che sorprenderà molte persone, è che vendiamo a Huawei un ammontare enorme di parti utili per i prodotti che fanno”.

L’unica concessione su Huawei perchè qualcuno ha suggerito a Trump che le aziende americane stanno perdendo miliardi di dollari con questo embargo, nessuna cifra, nessuna data, niente di niente.

The US made big concessions? US companies selling equipment to Huawei is just going back to one and a half months ago; no new tariffs is going back half a month ago. China will actually buy more American goods and pay the cost of reforms. Some Americans still unsatisfied?

192 utenti ne stanno parlando

Alcuni americani insoddisfatti?

E si certo, soprattutto il senatore repubblicano Rubio…

If President Trump has in fact bargained away the recent restrictions on #Huawei, then we will have to get those restrictions put back in place through legislation.And it will pass with a large veto proof majority.

2.297 utenti ne stanno parlando

Sabato anche il leader del senato democratico ha detto che Trump può sognarsi di togliere le restrizioni a Huawei.

Rubio ha detto in un tweet che una maggioranza a prova di veto al Senato avrebbe agito per ripristinare il divieto e altre restrizioni su Huawei se Trump ha seriamente intenzione di revocarlo.

“Se il presidente Trump ha in realtà negoziato le recenti restrizioni su #Huawei, allora dovremo rimettere tali restrizioni attraverso la legislazione”, ha twittato Rubio, aggiungendo: “E il veto passerà con una grande maggioranza”.

Anche il leader democratico del Senato Charles Schumer sabato ha respinto la mossa riportata da Trump

“Huawei è una delle poche leve per fare in modo che la Cina giochi in modo equo: se il presidente @realDonaldTrump arretra, come sembra stia facendo, ridurrà drasticamente la nostra capacità di cambiare le pratiche commerciali sleali della Cina”, ha commentato Schumer .

Quindi state in campana, il bello deve ancora arrivare!

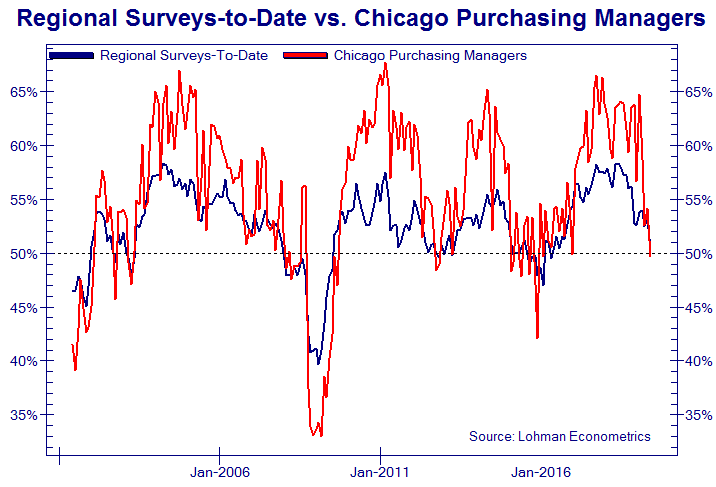

La guerra commerciale è più viva che mai, l’economia si indebolisce ovunque, il pessimo dato uscito venerdì è passato inosservato, si tratta del primo distretto manifatturiero d’America, quello di Chicago…

Visualizza altri Tweet di MarketWatch

Le aspettative sugli utili continuano a scendere, aspetto con curiosità le trimestrali di luglio, profitti aziendali allo stesso livello del 2014 e qualche furbone travestito da analista o economista, suggerisce che i valori del mercato americano sono consoni alla situazione e oggi con la scusa della ripresa dei negoziati e l’inizio del nuovo trimestre i gestori getteranno nel nulla tutta la liquidità che investitori e risparmiatori inconsapevoli riversano nei mercati.

L’incertezza rimane, le stesse aziende americane, la fiducia a raggiuto minimi pluriennali, l’indice di fiducia del Conference Board è sceso ai minimi del settembre 2017, indici IFO e ZEW sono terrificanti, gli ultimi dati regionali sugli indici manifatturieri non erano cosi depressi dal 2008, i dazi restano in gioco, nessuno li ha cancellati.

Vi esorto a stare lontani dal debito ad alto rischio e corporate, per quello spazzatura non serve dirlo immagino, soprattutto le società ad alta leva finanziaria sono in serio pericolo, la recessione globale avanza, le insolvenze potrebbero accelerare, un effetto valanga pericolosissimo in mezzo ad una guerra commerciale.

Lo so oggi il post è un po lungo, ma vi nconsiglio di leggerlo tutto e di farlo leggere ad altri.

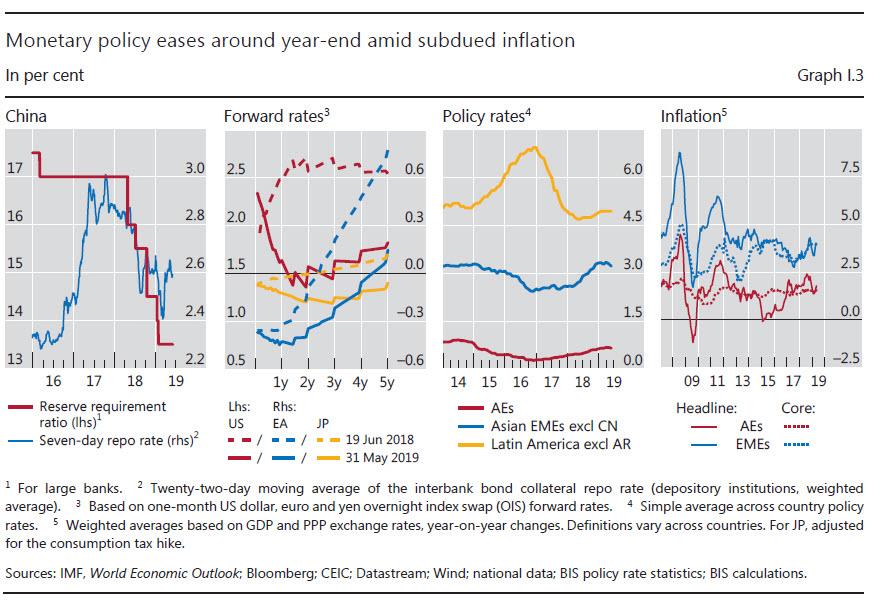

Un consiglio! Se siete deboli di cuore non leggete il rapporto annuale della Banca dei Regolamenti internazionali... il 2008 è dietro l'angolo!

22 utenti ne stanno parlando

“La prosecuzione di condizioni monetarie facili può sostenere l’economia, ma rende più difficile la normalizzazione, in particolare attraverso l’impatto sul debito e il sistema finanziario “, ha avvertito la BRI.

Le banche centrali sono tornate tutte di nuovo “all-in” in quello che alcuni stanno solo ora soprannominando l’ultima accelerazione verso il basso, i tassi ancora più bassi non basteranno a stimolare l’economia, per il semplice motivo che non c’è praticamente più nulla da tagliare.

I tassi di interesse storicamente bassi per lungo tempo tendono a comprimere i margini delle banche, a ridurre i profitti e quindi a ridurre la capacità delle banche di accumulare capitale, essenziale per un’economia produttiva.(…) E i tassi costantemente bassi possono minare l’allocazione delle risorse e la produttività efficienti

La BIS avverte che ci sono bolle ovunque, tra il debito delle famiglie, il mercato immobiliare, i prestiti a leva e i mercati emergenti imbottiti di debiti in dollari. Ascoltate bene perchè sembra davvero di essere tornati al 2006…

- Una di queste vulnerabilità è l’elevato debito delle famiglie in molte economie avanzate, specialmente quelle non direttamente colpite dalla Grande Crisi Finanziaria . Questi livelli di debito storicamente elevati limitano la possibilità per le famiglie di guidare l’attività economica. (Australia e Canada in testa…)

- Un’altra vulnerabilità sono i chiari segni di surriscaldamento nel settore delle imprese in un certo numero di paesi avanzati . Dopo un’elevata crescita, il mercato dei prestiti a leva ha ora dimensioni pari a circa 3 trilioni di dollari, paragonabili alle obbligazioni di debito garantite che hanno amplificato la crisi dei subprime . I prodotti strutturati come gli obblighi di prestito collateralizzato (CLO) sono aumentati. Gli standard di credito sono diminuiti mentre gli investitori hanno cercato il rendimento. Se il settore dei prestiti a leva si deteriora, l’impatto economico potrebbe essere amplificato attraverso il sistema bancario e altre parti del sistema finanziario che detengono prestiti a leva e CLO Potrebbero esserci forti aggiustamenti dei prezzi e tensioni finanziarie. Questi rischi dovrebbero essere considerati nel più ampio contesto del deterioramento a lungo termine della qualità del credito e della leva finanziaria generalmente elevata in molte economie avanzate.

Dopo non mi venite a dire che non vi avevo avvertito, come molti mi hanno rinfacciato nel 2007, quando in pochi credevano a quello che raccontavamo, mettendo in guardia sulla crisi subprime in arrivo, la famigerata tempesta perfetta.

Occhio quindi ai portafogli, noi stiamo già facendo un lavoro di selezione nelle varie asset allocation, screening dei portafogli, quindi ridurre progressivamente senza fretta, debito HY e corporate, tenere solo la qualità e attenzione ai rapporti commerciali con aziende ad alto rischio e al Commercial Real Estate.

Chedo davvero tanta pazienza a chi ci ha dato fiducia, non riusciamo ad arrivare ovunque, subito, faremo l’impossibile, ma già la Vostra consapevolezza può fare davvero molto.

- Elevati livelli di debito puntano anche a vulnerabilità in un certo numero di economie di mercato emergenti (EME). In alcuni casi, questi sono nel settore domestico. Più spesso, sono nel settore delle imprese, non da ultimo in quanto il debito in valuta estera si è espanso fortemente dalla crisi. Le attuali vulnerabilità riflettono in parte ricadute da politiche monetarie espansive prolungate nelle economie avanzate, in quanto le EME sono particolarmente vulnerabili alle inversioni dei flussi di capitale e alle fluttuazioni dei tassi di cambio.

Vediamo cosa succede nei prossimi giorni, potrebbe essere una strepitosa occasione per rientrare sul reddito fisso, lasciamo che i mercati continuino a salire, che salgano sull’illusione, forse l’ultimo treno per chi è rimasto a terra è ancora possibile.

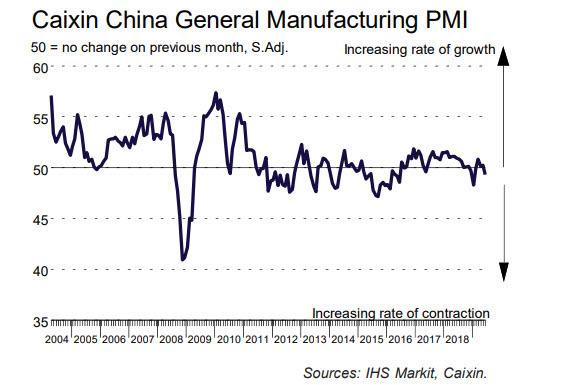

Nella notte nulla di buono in arrivo dalla Cina…

China June factory activity unexpectedly shrinks as trade war weighs: Caixin PMI

Visualizza altri Tweet di Reuters U.S. News

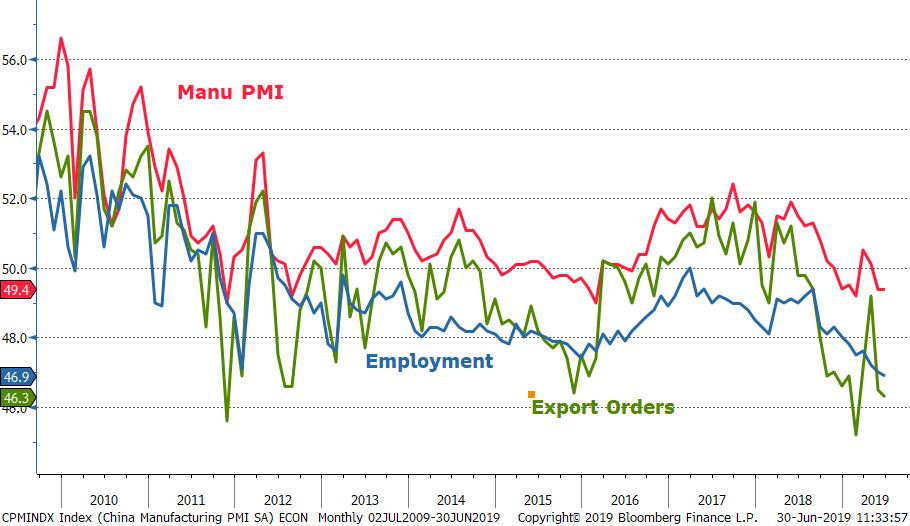

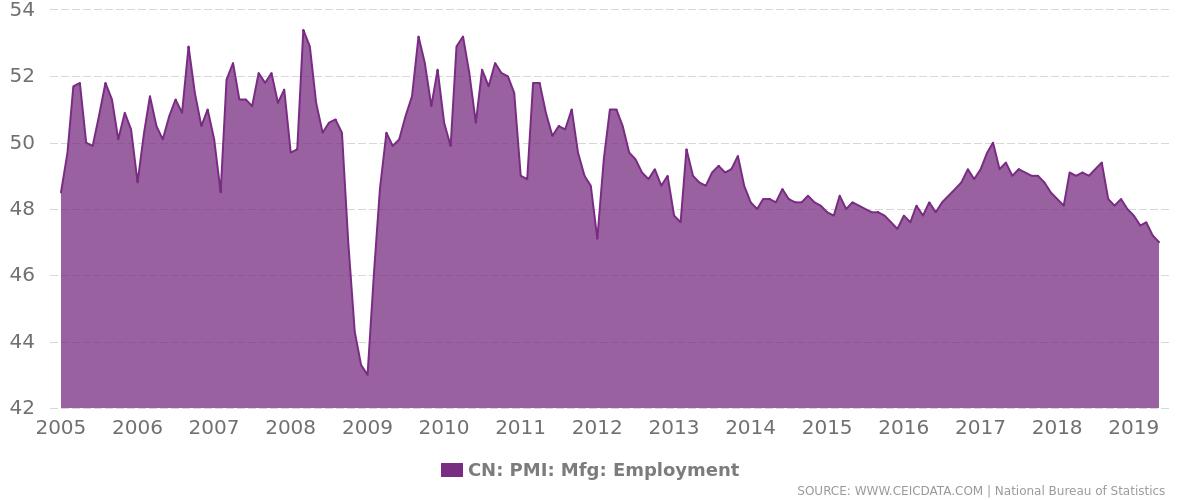

Indice dell’occupazione in continuo calo e export in contrazione come l’indice generale.

Per l’occupazione, peggior dato dal 2012 oltre sette anni…

China Employment PMI & Cumulative Retail Sales YoY

In apertura dei mercati nulla di fatto, la migliore situazione per chi è già investito nel reddito fisso americano, dollaro che si rafforza e rendimenti in lieve ascesa, significa che chi veramente conta ha già scontato questo evento, come un nulla di fatto, infatti mercati valutari e bond non fanno una piega.

Bene così, avanti tutta, la settimana in arrivo si preannuncia davvero interessante con l’uscita odierna del dato sull’indice manifatturiero americano che manipolazioni a parte darà brutti segnali sulla salute dell’economia americana, spese per le costruzioni e ISM non manifatturiero in settimana, mercoledì ricco di dati, oltre ovviamente ai dati sulla disoccupazione attesi per venerdì e ADP. Giovedì mercati chiusi in America per lndependence Day.

Nessun commento:

Posta un commento