Un soffio di stagflazione nella pesante aria estiva? L'uscita di questa mattina dell'indice dei prezzi alla produzione di giugno ha mostrato un aumento del 2,3% su base annua nella lettura core (ex-food ed energia), superando il 2,1% previsto. Ciò segue un aumento anno su anno del 2,1% nell'IPC core di ieri, superiore al consenso del 2% e rappresenta il sedicesimo mese consecutivo in cui tale metrica è aumentata del 2% o più.

Queste cifre hanno fatto poco per attenuare i timori all'interno della Fed di un ritmo inflazionistico insufficiente (il dato preferito dalla Fed, l'indice di spesa per consumi personali di base, è aumentato dell'1,6% anno su anno a giugno). "Sono nervoso per l'inflazione", ha dichiarato il presidente della Fed di Chicago Charles Evans (che significa non abbastanza). Jerome Powell ha dichiarato al Congresso mercoledì che "c'è il rischio che l'inflazione debole sia ancora più persistente di quanto non si pensi attualmente." Recentemente, il presidente della Fed di San Luis Jim Bullard e il presidente della Fed di Minneapolis Neel Kashkari hanno chiesto tagli ai tassi "assicurativi".

Mentre i mandarini monetari si preoccupano dell'inflazione per metà del mandato, le preoccupazioni per la crescita appaiono grandi. Il modello dell'indicatore di recessione della Fed di New York è salito al 32,9% a giugno, dal 28% di maggio e il massimo dal 2008. Quell'indicatore è salito oltre il 30% prima delle recessioni del 1991, del 2000 e del 2008 (uno sguardo ai 50 anni la tendenza mostra pochi falsi positivi). Inoltre, la curva dei rendimenti è rimasta inversa dalla fine di maggio con il rendimento di tre mesi superiore a quello della nota decennale (a sua volta uno dei precursori di recessione più affidabili), mentre l'indice dei responsabili degli acquisti di Chicago di giugno e ISM Manufacturing Le componenti del nuovo ordine dell'Indice sono scese ai livelli più bassi da dicembre 2015. A partire dall'8 luglio, il tracker del PIL della Fed di Atlanta implica che la produzione è cresciuta a un tasso annuo dell'1,4% per il secondo trimestre, in calo rispetto al 3,1% del primo trimestre.

Questo evidente rallentamento della crescita potrebbe essere l'asso nella manica per gli investitori obbligazionari. Nella lettera del secondo trimestre di Hoisington Management, i coraggiosi bull obbligazionari ribadiscono la loro ipotesi di lunga data (e finora corretta) secondo cui la saturazione del debito limiterà la crescita e manterrà i rendimenti ancora in calo:

Con l'attuale esperienza globale di oltre vent'anni di crescita economica subnormale di fronte all'estremo indebitamento, sono stati messi a fuoco numerosi casi di livelli storicamente bassi di rendimenti reali e l'analisi che segue indica che questo modello recente probabilmente persisterà. Se i livelli del debito come percentuale della produzione totale continuano a salire, allora gli investitori probabilmente dovranno affrontare rendimenti reali futuri ancora più bassi.

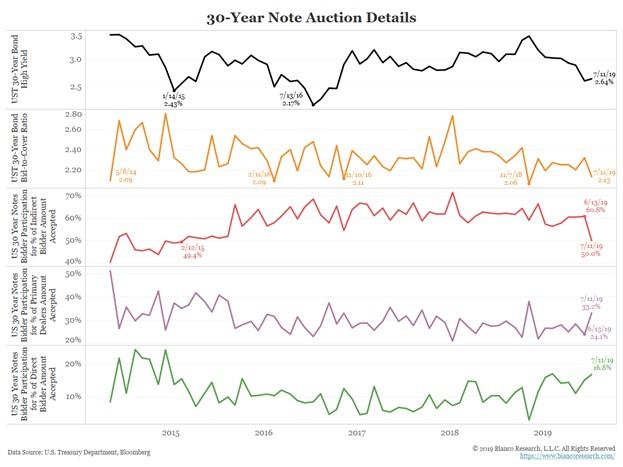

Ma, per i tori del Tesoro, non è solo il costante aumento degli indici dei prezzi al consumo e alla produzione che dovrebbero essere motivo di preoccupazione. L'asta di ieri di 16 miliardi di dollari in obbligazioni a 30 anni aveva un prezzo del 2,66%, più di due punti base al di sopra del livello di emissione rilasciata al momento dell'asta. Glen Capelo, responsabile delle tariffe di Academy Securities, ha dichiarato a Bloomberg che i risultati si sono rivelati allettanti: "Questo è il più vicino a un fallimento come abbiamo visto in almeno un decennio." Capelo, che ha negoziato Treasurys dal 1986, ho osservato l'insolito sfondo che ha accompagnato l'asta: "Questa è la prima volta nella mia vita in cui la Fed sta effettivamente cercando di creare inflazione".

Un'asta non fa tendenza, ma ci sono altri segnali preoccupanti. Come notato nella tabella sottostante di Bianco Research oggi, l'interesse relativo alle aste di note del Tesoro USA a due, cinque, sette e dieci anni continua un declino lungo tutto il ciclo:

Almeno lo stiamo facendo in termini di volume.

Bond-splainin'

Dall'opinione di Bloomberg oggi:

Con circa 13 trilioni di obbligazioni in tutto il mondo che producono meno dello zero per cento, sarebbe facile caratterizzare le attività a reddito fisso come nient'altro che una gigantesca bolla in attesa di scoppiare. Coloro che sono d'accordo probabilmente non hanno sentito parlare del concetto di "Giffen buono".

Addio dottorato standard, ciao standard BS?

Orsi in vacanza

Dal 29 giugno all'Omni Hotel Mount Washington, attraverso l'Associated Press:

Piuttosto che visitare i siti storici (il resort era famoso per ospitare l'accordo monetario di Bretton Woods del 1944), il visitatore peloso era semplicemente "alla ricerca di un bidone della spazzatura".

Inviato da Grant's Almost Daily

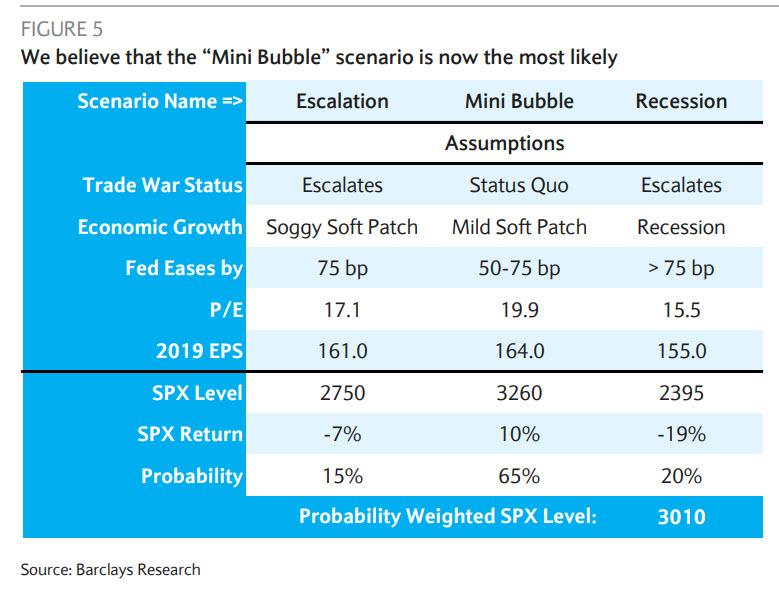

Barclays aveva ragione: è un melt-up(un mercato che sale soprattutto perché gli investitori hanno paura di perdere il treno).

E questo è come BofA si aspetta che finirà

Tre mesi dopo il CEO di Blackrock Larry Fink ha dichiarato alla CNBC che " abbiamo il rischio di uno scioglimento ... Nonostante i mercati siano in titoli azionari, non abbiamo visto i soldi messi al lavoro", Barclays è arrivato al punto di fare La previsione di Fink è il suo caso di base, e lo scorso mercoledì lo stratega azionario della banca Maneesh Deshpande ha detto che uno scenario di smantellamento del mercato era ora il suo "caso base", spiegando che "dopo la tregua negli Stati Uniti-Cina Trade War postano l'incontro del G20 a Osaka , lo scenario di "scioglimento" che avevamo delineato in precedenza è ora il nostro più alto risultato di probabilità, che ci porta ad aggiornare il nostro target di prezzo S & P 500 2019 a 3000. "

In retrospettiva, sia Barclays che Larry avevano ragione, e mentre la settimana scorsa c'era stata una certa trepidazione se le cattive notizie fossero buone, lo scenario persiste indefinitamente, con S & P che chiude sopra i 3.000 non ci sono più dubbi - le scorte continueranno a fondersi bene per la prossima recessione, se non la depressione , perché significa che la Fed non avrà altra scelta se non monetizzare il mercato azionario in un futuro non troppo lontano finché le banche centrali non raggiungeranno l'iperinflazione attraverso tutte le attività che stanno cercando da così tanto tempo.

Il che ci ha spinto a rivedere le considerazioni esposte nel rapporto Barclays: dopo tutto, se la banca avesse ragione riguardo al crollo, che altro sarebbe corretto in merito. Ecco i punti salienti:

- Riteniamo che la Fed continui a intraprendere un ciclo di allentamento. La debolezza del settore manifatturiero globale continua senza sosta e l'inflazione moderata e l'attenuarsi delle aspettative inflazionistiche porteranno probabilmente a "tagli dei tassi di interesse" da parte Fed.

Infatti, come confermano le testimonianze del Congresso di Powell e i verbali del FOMC, a prescindere da quanto forte sia il rapporto sulle paghe della settimana scorsa, o dall'IPC e dall'IPP di questa settimana, il mercato è convinto: non ci sono dati che possano cambiare la mentalità della fed per tagliare i tassi fra tre settimane.

Per chi è preoccupato che Powell possa strappare il tappeto dal mercato al 31 luglio, Barclays ha coperto anche quella base, osservando che "dal 1994, al di fuori dei tagli di emergenza" dell'incontro, la Fed ha raramente sorpreso il mercato ". ... "Di conseguenza, a meno che il fondo della Fed non reagisca in modo significativo a causa di dati macroeconomici significativamente migliori nelle prossime settimane, è improbabile che la Fed non si allenti affatto". E poiché il mercato ora si rende conto che è in controllo della politica monetaria, non vi è alcun motivo per spostare i Fondi Fed, che possono prevedere un taglio dei tassi indefinitamente, ignaro di ciò che indicano i dati economici, specialmente con la Fed ora "simmetrica" sull'inflazione al ribasso, e disposti a lasciare che l'economia scorra caldo.

Quindi cosa si aspetta Barclays una volta che la Fed ha tagliato?

- L'allentamento della Fed durante le passate soft patch ha comportato sostanziali rally azionari orientati alla valutazione. Il nostro modello di stima del tracciamento per S & P 500 di fine anno è ancora 2850 (utilizzando un EPS di $ 163 e P / E multiplo di 17,5). Tuttavia, dal punto di vista dell'analisi di scenario, ora assegniamo una probabilità del 65% a uno scenario di "fusione / mini-bolla", riduciamo la probabilità dello scenario di "escalation" al 15% e conserviamo una probabilità del 20% di uno scenario di recessione risultante in un livello ponderato di probabilità di ~ 3000. Ciò implica un premio 1x per il nostro multiplo P / E basato su modello che riteniamo ragionevole. Sulla base di questa analisi, aggiorniamo il nostro target di prezzo S & P 500 a 3000.

Stendere i tre scenari di mercato distinti riassunti nella tabella qui sotto ...

... Barclays scrive quanto segue:

- Scenario Mini Bubble / Melt-Up (probabilità del 65%): Come già discusso in precedenza (Strategia azionaria statunitense, analisi della separazione delle obbligazioni azionarie, 7 giugno 2019 e recessione e soft patch: vincitori e perdenti, 12 giugno 2019), dagli anni '60, la Fed ha avviato quattordici cicli di allentamento. Di questi, cinque (in retrospettiva) si sono verificati al di fuori delle recessioni ufficiali del NBER. Durante questi episodi, i mercati azionari si sono radunati sostanzialmente nel corso del prossimo anno, ei rally sono stati quasi interamente guidati da un'espansione del multiplo P / E di 2 turni. Data la diminuzione delle tensioni commerciali, consideriamo questo come il risultato più probabile.

- Scenario di escalation (probabilità del 15%): questo è lo scenario in cui la guerra commerciale aumenta, il che, dato il recente incontro del G20 e la prospettiva di una tregua prolungata, è diventato molto meno probabile.

- Recessione (probabilità del 20%): l'attuale recessione industriale sfocia nell'economia in generale e, anche se la Fed si libera, non può evitare una svendita azionaria del ~ 20%.

Finora, il caso base di Barclays è evidente anche se "I soldi messi al lavoro " di Larry Fink non sono ancora qui, e in effetti continua ad essere più destinato alle obbligazioni. Secondo gli ultimi numeri EPFR compilati da BofA, questa settimana abbiamo visto $ 9,6 miliardi in obbligazioni, $ 0,6 miliardi in azioni (con piccoli afflussi $ 1,7 miliardi negli Stati Uniti compensati da deflussi da Giappone, Europa e mercati emergenti), mentre le obbligazioni continuano ad avere tutti il divertimento, con una 27esima settimana di afflussi, pari a $ 9,6 miliardi, e un totale di $ 242BN da inizio anno in obbligazioni, con circa $ 150 miliardi estratti da azioni, con Michael Hartnett di BofA sottolineando che "Mercoledì scorre seguendo la testimonianza umiliante di Humphrey-Hawkins ha mostrato agli investitori la vendita di titoli azionari e l'acquisto di obbligazioni IG, HY e governative ".

In altre parole, non importa cosa succede al mercato, gli investitori hanno e continueranno a scaricare titoli e comprare obbligazioni ... eppure in qualche modo l'S & P continua a levitare sempre più in alto. Tutto ciò che dobbiamo dire è che i riacquisti aziendali e quella "trappola" dei concessionari sono certamente pura magia quando si parla di levitazione del mercato azionario (e spiega perché nonostante gli alti record S & P, la più grande IPO dell'anno è stata tirata oggi a causa della mancanza di domanda degli investitori).

Ciò che è ancora più bizzarro è che la maggior parte degli investitori continua a scuotere le scorte anche se il 2019 si preannuncia come il 3 ° anno migliore per Wall Street dal 1990: titoli azionari globali, materie prime e HY US (di pari peso) in rotta per il 27% annualizzato ritorno nel 2019 battendo il 1999 (22%) ma in ritardo rispetto al 2009 (38%) e 2003 (33%); in questo contesto, BofA scrive che l'impennata del primo semestre 2019 è stata guidata dal posizionamento ribassista e dalla politica rialzista in quanto "la Fed ha ancora una volta superato tutti gli altri catalizzatori".

Quindi cosa succede dopo?

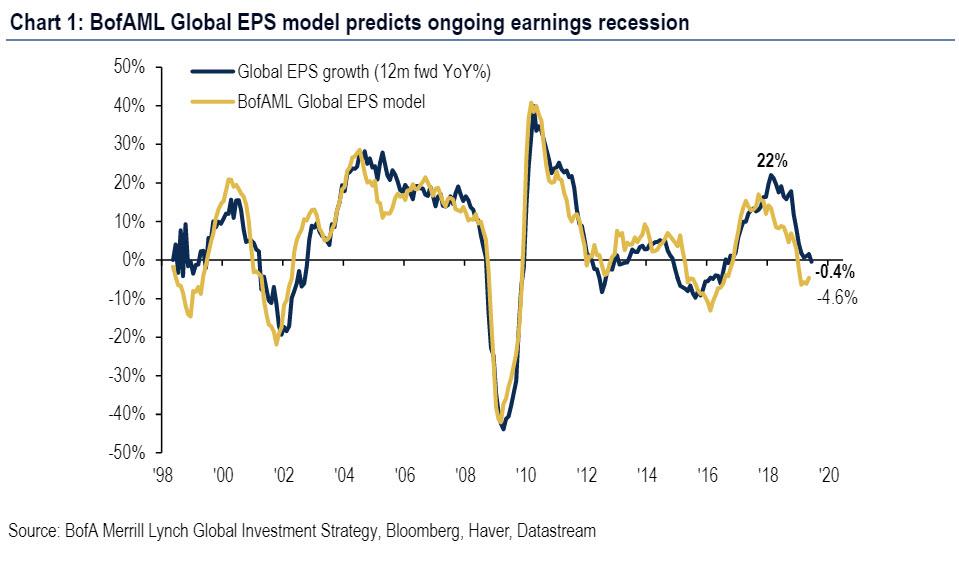

Siamo di fronte a una domanda: se la Fed sbagliava nel 2018 a causa del surriscaldamento dell'economia, l'inversione è altrettanto probabile adesso, e Powell potrebbe essere costretta a fare ancora una volta un'inversione di tendenza in pochi mesi, e non solo fermarsi il tasso si riduce ma iniziano i tassi di escursioni? Mentre la risposta non è chiara, Hartnett di BofA si affretta a sottolineare che il peggio dell'economia potrebbe già essere alle spalle: il modello EPS globale di BofA prevede una crescita di EPS del -4,6% nei prossimi 12 mesi (è stata predetta la recessione dell'EPS da gennaio 19) e persino il consenso prevede -0,4%.

Nel frattempo, la curva dei rendimenti invertiti, le esportazioni asiatiche in calo, le PMI globali che scendono <50 (minimo di 7 anni) confermano la recessione dell'EPS e , soprattutto, "indicano che il commercio tattico contrarian è una macro più forte in H2 e rendimenti obbligazionari più elevati".

Che cosa significa tutto questo per gli stock per il resto del 2019? Ecco la conclusione di Hartnett:

"restiamo contrari rialzisti sulle attività di rischio, anticipiamo un" overshoot "nei prezzi del credito e delle azioni nei prossimi mesi, seguiti da un overshoot in oro (svalutazione USA) prima del grande H2 in cima ai prezzi delle attività, visto che bolle di bolle obbligatorie e impotenza politica sono visibili ".

In breve, un ultimo passo in avanti dato che la Fed crea quello che potrebbe essere il disgregamento finale, seguito da un "grande" massimo delle azioni nella seconda metà, dato che la bolla del bond e le bolle di credibilità della Fed stanno entrambe esplodendo.

Fonte: qui

Nessun commento:

Posta un commento