Giapponesizzazione dell’economia e ulteriore tentativo di comprimere in basso i tassi di interesse.

Le ultime cartucce sparate da Mario Draghi prima della fine del suo mandato BCE.

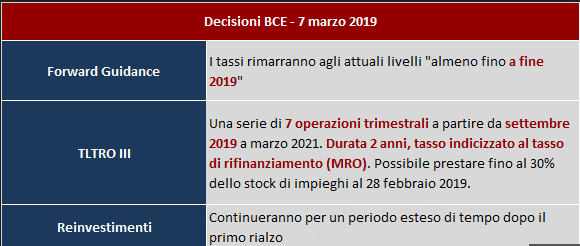

Ha sorpreso Mario Draghi. Soprattutto per il timing. Mi sarei aspettato una presa di posizione della BCE al prossimo meeting. E invece no, il presidente ormai a fine mandato regala ai mercati una nuova asta di TLTRO. Ma non subito, a settembre. Un caso che tutto questo accadrà prima della sua dipartita?

Forse però ora era il momento giusto per dirlo.

Non dimenticate MAI la mission delle banche centrali (che anche Powell ha imparato dopo i crolli di dicembre): mantenere lo status quo, evitare volatilità, difendere il mercato, essere presentivi ed elastici.

In questo caso più che preventiva, la BCE ha preso posizione dopo aver abbassato le stime di crescita.

Forse però ora era il momento giusto per dirlo.

Non dimenticate MAI la mission delle banche centrali (che anche Powell ha imparato dopo i crolli di dicembre): mantenere lo status quo, evitare volatilità, difendere il mercato, essere presentivi ed elastici.

In questo caso più che preventiva, la BCE ha preso posizione dopo aver abbassato le stime di crescita.

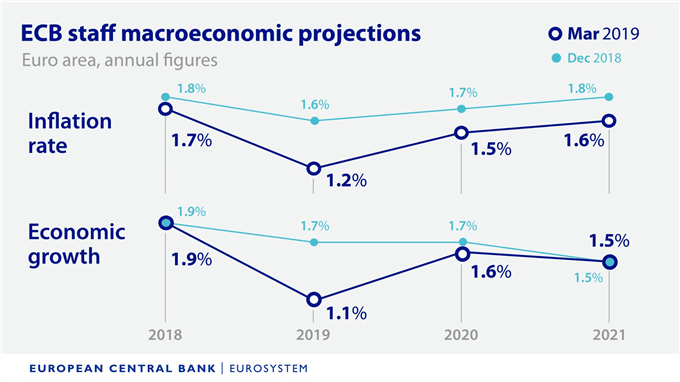

(…) La Banca centrale europea ha infatti nuovamente rivisto al ribasso le stime di crescita per l’Eurozona, portando il Pil 2019 a +1,1% da +1,7% stimato a dicembre, che era già stata limato dal +1,8% precedente. Ridotta a +1,6% da +1,7% la stima per il 2020, mentre per il 2021 la Bce conferma una crescita dell’1,5 per cento. Tagliate anche le stime sull’inflazione per il 2019 all’1,2% dall’1,6% atteso in precedenza. Per il 2020 sono state riviste al ribasso a 1,5% (da 1,7% precedente) e per il 2021 a 1,6% (da 1,8%). Il presidente della Bce ha spiegato che l’Eurozona si trova in una fase di persistente debolezza e incertezza, pur ritenendo che l’eventualità di una recessione sono molto basse. Fra i vari fattori che hanno comportato una forte revisione al ribasso della stima di crescita sul 2019, ve ne sono di esterni e di interni: «uno di questi è certamente l’Italia», oltre che il settore automobilistico tedesco», ha detto Draghi. (…)

Oh oh oh, quante informazioni interessanti. Il rallentamento era chiaro, ora è anche dichiarato. E non è da sottovalutare. Ma soprattutto l’accenno al settore automobilistico tedesco. Ecco come ha fatto Draghi ad incassare l’unanimità. E’ una mossa preventiva anche per difendere l’export tedesco, una volta che magari Cina e USA avranno trovato un accordo, che potrebbe avere effetti positiva per l’Europa o forse no, perché poi Trump potrebbe accanirsi contro l’UE. Ma calma e gesso, Draghi come sempre cerca di essere ottimista.

(…) Per Draghi, tuttavia, non c’è il rischio che l’economia dell’eurozona diventi troppo dipendente dagli stimoli della politica monetaria. «Stiamo parlando di un’economia che rallenta ma che è ancora in crescita, crescono i salari e migliora la situazione del mercato del lavoro, per cui bisogna mettere il tutto in prospettiva». Il presidente della Bce ha anche aggiunto che non si è parlato in consiglio direttivo di riattivare il programma di quantitative easing. (…) [Source]

Insomma, Draghi cerca di smorzare gli entusiasmi. Il TLTRO è importante ma non è un nuovo QE, e allo stesso tempo però ci dice in modo chiaro, se non lo avevamo ancora capito, quanto sto dicendo da ANNI. Ennesima conferma della “Giapponesizzazione”dell’economia dell’Eurozona“, alla spasmodica ricerca di un perenne “tasso zero” per stimolare l’economia, ma finché la domanda di credito non si riprenderà in maniera significativa, tutto questo sarà inutile.

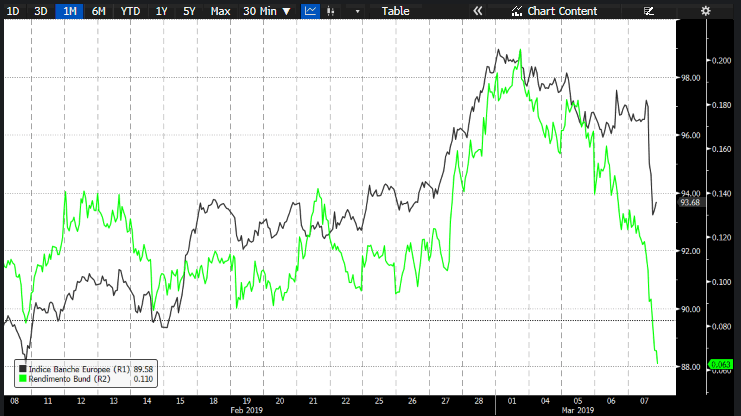

Effetti su Bund e banche nell’immediato (grafico)

EFFETTI del nuovo TLTRO

Cerchiamo di sintetizzare al massimo, quindi, quali potrebbero essere gli effetti del nuovo TLTRO e cosa ci rappresenta.

- Innanzitutto ammissione dello stato di difficoltà dell’economia europea

- Ammissione del timore di una crisi di liquidità bancaria

- Conferma della Giapponesizzazione del sistema economico europeo

- Effetti negativi per la performance del settore bancario, in quanto è l’ammissione del sistema ZIRP a tempo indeterminato, anche se non ce lo diranno

- Portafogli che continueranno a muoversi in modo monodirezionale. Facciamocene una ragione

- Effetti potenzialmente positivi nel settore immobiliare, ma occhio alle bolle;

- Investimenti reali che rimarranno secondo me incerti, in quanto il tasso zero dovrebbe stimolare, ma le imprese NON investono

- Rischio che il denaro venga ancora investito in titoli di stato comprimendo ulteriormente gli interessi SENZA trasmettere impulsi reali all’economia

- Potrebbe essere l’ultima arma della BCE per contrastare il rallentamento economico. E poi dopo che succede?

Se leggete i miei punti, non c’è poi così tanto di positivo. I mercati se ne sono accorti quasi subito, dopo un’iniziale botta di euforia. E poi c’è il tradizionale “sell on news”. Domanda: se viene comunicato l’accordo Cina -USA sui dazi?

Fonte: qui

DRAGHI: A CARNEVALE OGNI SCHERZO VALE!

Ve lo ricordate il vecchio Donald, si quello che va in giro ogni giorno a lamentarsi con i suoi banchieri centrali che il dollaro è troppo forte…

Dollaro troppo forte, per Trump danneggia l'economia: Il presidente #DonaldTrump si scaglia, ancora una volta, contro la politica monetaria della FED money.it/Dollaro-troppo…

Visualizza altri Tweet di Money.it

TRUMP: UN DOLLARO TROPPO FORTE! icebergfinanza.finanza.com/2017/04/18/tru…

Visualizza altri Tweet di Andrea Mazzalai

…ebbene la risposta di Mario Draghi a sorpresa, ma non tanto, non si è fatta attendere, anche in finanza a carnevale ogni scherzo vale!

#Bce: tassi fermi fino alla fine del 2019. Da settembre nuovi Tltro, prestiti alle banche a lunga scadenza e con tassi molto bassi. Dopo l'annuncio di #Draghi risale la borsa → bit.ly/2C6KMmU

Visualizza altri Tweet di Rainews

Prima di entrare nei dettagli un minuto solo per rendere omaggio agli spettacolari uffici studi della BCE capaci di rivedere al ribasso nello spazio di un paio di mesi previsioni che neanche nel Paese delle meraviglie sarebbero stati capaci di esprimere, un pò di serietà suvvia, non si può vivere sempre di solo ottimismo.

No, non è possibile in soli due mesi rivedere in maniera estremamente sensibile la crescita dal 1,7% intorno all’1%, non puoi passare dal 1,6 % al 1,2 %, non è serio.

Per carità, visti i precedenti, non sarebbe il caso di cambiare tutti i componenti degli uffici studi, più che cambiare le previsioni, non sarebbe il caso di dire la verità e dichiarare che siamo in una deflazione da debiti e che l’obiettivo di inflazione è significativamente più basso del 2 % e che nei prossimi anni se va bene, si resta sotto 1 % vicini a zero per tanto tempo ancora^

In attesa di parlarne in dettaglio nel fine settimana nel prossimo manoscritto di Machiavelli, dedicato a tutti coloro che sostengono il nostro viaggio, festa grande sul nostro veliero, l’euro a preso la giusta rotta, o forse è meglio dire che è in rotta, ha definitivamente abbattuto il supporto a 1.1250 ed è diretto verso la prossima meta.

Come era quella del dollaro debole, dove sono gli scienziati che prevedevano il dollaro a 1.20 o 1.25?

Attenzione perchè ieri si è verificata un’altra dinamica esplosiva, ma vi racconteremo il tutto nel fine settimana.

Attenzione però perchè oggi arrivano i dati sul mercato del lavoro USA, ieri pessime notizie in arrivo dal rapporto Challenger…

Questo rapporto mensile conta e categorizza gli annunci di licenziamenti aziendali basati sui dati di licenziamento di massa dai dipartimenti statali del lavoro. Il rapporto sul taglio dell’occupazione deve essere analizzato con cautela. Non fa distinzione tra licenziamenti programmati a breve o lungo termine, o se i tagli di posti di lavoro sono gestiti attraverso licenziamenti reali. Inoltre, il rapporto sul taglio dell’occupazione non include i lavori eliminati in piccoli lotti per un periodo di tempo più lungo.Diversamente dalla maggior parte dei dati economici, questa serie non è regolata per le variazioni stagionali.

Callengher segnalava ieri un sensibile salto negli annunci di licenziamento, il settore delle vendite al dettaglio è stato colpito molto duramente, o meglio Amazon sta distruggendo l’intero settore retai.

Ricordo a tutti come nei prossimi mesi e anni, diventeranno di attualità i seguenti post…

Vi invito a riflettere seriamente sul mercato immobiliare commerciale americano.

More than 5,300 stores are closing in 2019 as the retail apocalypse drags on - here's the full list: businessinsider.com/stores-closing… by @hcpeterson $JCP $SPG

More than 1,100 stores closures were announced in a single day as fallout from the retail apocalypse picks up steam: businessinsider.com/charlotte-russ… by @hcpeterson

26 utenti ne stanno parlando

Il rapporto Challenger mostra che i datori di lavoro hanno annunciato 76.835 tagli di posti di lavoro a febbraio.

Il mese più corto dell’anno ha visto il più alto numero di tagli di posti di lavoro in oltre tre anni e mezzo, mentre i datori di lavoro con sede negli Stati Uniti hanno annunciato piani per tagliare 76.835 posizioni dai loro libri paga a febbraio. Questo è superiore del 45% rispetto ai 52.988 tagli annunciati a gennaio, secondo un rapporto pubblicato giovedì dall’outplacement globale e dalla società di executive coaching Challenger, Gray & Christmas, Inc.“Nel frattempo, i negozi al dettaglio stanno chiudendo, portando alla perdita di posti di lavoro o andando in bancarotta e tagliando tutta la loro forza lavoro”, ha detto Challenger.

Quindi attenzione alla dinamica che potrebbe verificarsi nel pomeriggio sul cambio e contestualmente sui rendimenti.

Ma torniamo a Draghi!

“La crescita è al di sotto della tendenza attuale e l’output gap si sta riaprendo”, ha detto una delle fonti. “È preoccupante perché molto poco di questo rallentamento è in realtà temporaneo.”

Chiaro il concetto, molto poco di questo rallentamento è temporaneo ma ci sono voluti mesi per comprenderlo o meglio per smettere di fingere e dichiararlo.

“In una stanza buia ci si muove a piccoli gradini. Non corri, ma ti muovi.”

Non credo ci sia da aggiungere altro, i dettagli tecnici li lascio alla Vostra curiosità, anche Draghi è rimasto sul vago!

Noi invece da tempo non vi lasciamo sul vago, qui sotto avete la dimostrazione che quel vecchio marpione di Machiavelli non sbaglia un colpo, la deflazione da debiti è la sua stella polare.

Ci vediamo nel fine settimana, insieme a tutti coloro che sostengono il nostro viaggio, per una nuova puntata dell’entusiasmante avventura americana, “La grande strambata.”

Fonte: qui

DEUTSCHE BANK e COMMERZBANK: questa volta le nozze si fanno sul serio?

Critichiamo spesso il nostro settore bancario italiano, a ragione viste le incredibile porcate che sono state fatte negli ultimi anni. Ma tra i tanti paesi dell’Unione Europea chi proprio non può parlare è la Germania, visto che le banche tedesche e nella fattispecie due colossi di dimensioni non nazionali, non europee ma GLOBALI, stanno per fondersi insieme per evitare di saltare in aria.

Si tratta ovviamente di Deutsche Bank e Commerzbank.

Si tratta ovviamente di Deutsche Bank e Commerzbank.

(…) Secondo Bloomberg il nuovo ad di Deutsche Bank Chistian Sewing, che ha lanciato in fretta un piano di riassetto interno focalizzato sul segmento commerciale e regionale, avrebbe abbandonato le resistenze all’idea di concludere la fusione già quest’anno, come invece gradirebbe il governo anche per mettere le due banche al riparo da una congiuntura in forte rallentamento, e dagli effetti che potrebbero prodursi sul credito alle piccole e medie imprese esportatrici. Le due banche si erano già studiate nel 2016, prima di concentrarsi ognuna sui problemi propri: fatti di alti costi in rapporto ai ricavi, forti rischi legali (specie sul lato di Deutsche Bank, più volte pizzicata per miliardi dalla giustizia statunitense e di recente coinvolta anche nell’inchiesta per riciclaggio della scandinava Danske Bank), scarsa redditività falcidiata dalle turbolenze dei mercati. In tempi brevi, secondo diverse ricostruzioni, Sewing tornerà dal suo cda a dire se la fusione è percorribile oppure sia meglio percorrere altre strade per mettere in sicurezza due colossi da quasi 20 milioni di clienti l’uno, e che insieme pesano per un quinto del mercato creditizio tedesco. (…) [Source]

La cosa curiosa è che la fusione genererebbe un gruppo bancario che in borsa capitalizzerebbe circa 24 miliardi di Euro. Un nulla vedendo la capitalizzazione del passato. Un colosso che diventerebbe persino piccolo di fronte a banche come Unicredit o Intesa San Paolo che da sola capitalizza circa 37 miliardi. Quindi, dopo averle provate tutte, sembra ci sia solo più la possibilità della fusione. Nemmeno le ultime forzature per ottenere un bilancio quantomeno difendibile sono state sufficienti. DB e Commerz non stanno più in piedi.

Deutsche Bank torna all’utile netto d’esercizio dopo quattro anni in rosso. Ma 341 milioni di euro sono un’inezia per il colosso tedesco, anche perché conditi da altri numeri ed elementi in chiaro scuro. (Source)(…) L’utile della banca tedesca cresce sia nel periodo di riferimento che sull’intero anno, così come sono aumentati i ricavi. L’obiettivo di Commerzbank è ridurre i costi e aumentare le entrate, mentre resta confermato a 0,20 euro il dividendo per gli azionisti, in linea con il 2018. (…) [Source]

Beh, come tutti i matrimoni che si rispettano, la sposa si mette in tiro prima della cerimonia. Ma guardate qui sotto… Nemmeno un miracolo può cambiare le cose e una trimestrale miracolosamente (ed artificiosamente?) positiva può cambiare la realtà dei fatti…

Eccovi qui, dunque, il grafico che illustra l’eccellenza bancaria tedesca. Due banche che dal 2007 hanno fatto una fine semitragica. Perdite che superano ampiamente il 90%. E poi è tutto da dimostrare che l’unione, in questo caso, faccia la forza. Oppure rappresenta semplicemente una drammatica necessità per salvare il salvabile, cercando di limitare al massimo il sostegno pubblico. Tanto si sa, in questo caso il “too big to fail” è ovvio…

Fonte: qui

La verità sul TLTRO III edizione (by Draghi e BCE)

Come ben sapete, la BCE ha “regalato” al mercato una nuova boccata di ossigeno, con il suo TLTRO in versione numero 3.

Vorrei però focalizzarmi un attimo su quello che potrebbe essere il vero motivo per cui questo TLTRO è stato annunciato.

La risposta forse banale ma ovvia e che tutti vanno ripetendo, è la seguente: l’UE continua a frenare, occorre stimolare la crescita partendo dal mondo bancario, garantendo ad esso un sostegno importante, garantendo liquidità al sistema e comprimendo i tassi a zero per incentivare i finanziamenti.

Vorrei però focalizzarmi un attimo su quello che potrebbe essere il vero motivo per cui questo TLTRO è stato annunciato.

La risposta forse banale ma ovvia e che tutti vanno ripetendo, è la seguente: l’UE continua a frenare, occorre stimolare la crescita partendo dal mondo bancario, garantendo ad esso un sostegno importante, garantendo liquidità al sistema e comprimendo i tassi a zero per incentivare i finanziamenti.

Tutto vero, come è altrettanto vero che il tasso inflazione, oggi, è ben lontano dal 2%, famoso “tasso target” deciso dalla BCE, visto che attualmente è vicino all’1.2%.

Ma è altrettanto vero che, a conti fatti, lo stimolo generato dai precedenti TLTRO non è stato così determinante per l’economia reale. Anche perché, come dice giustamente l’amico John Ludd in alcuni illuminanti commenti in QUESTO POST, il TLTRO serve soprattutto alle banche e al mercato interbancario.

Ma è altrettanto vero che, a conti fatti, lo stimolo generato dai precedenti TLTRO non è stato così determinante per l’economia reale. Anche perché, come dice giustamente l’amico John Ludd in alcuni illuminanti commenti in QUESTO POST, il TLTRO serve soprattutto alle banche e al mercato interbancario.

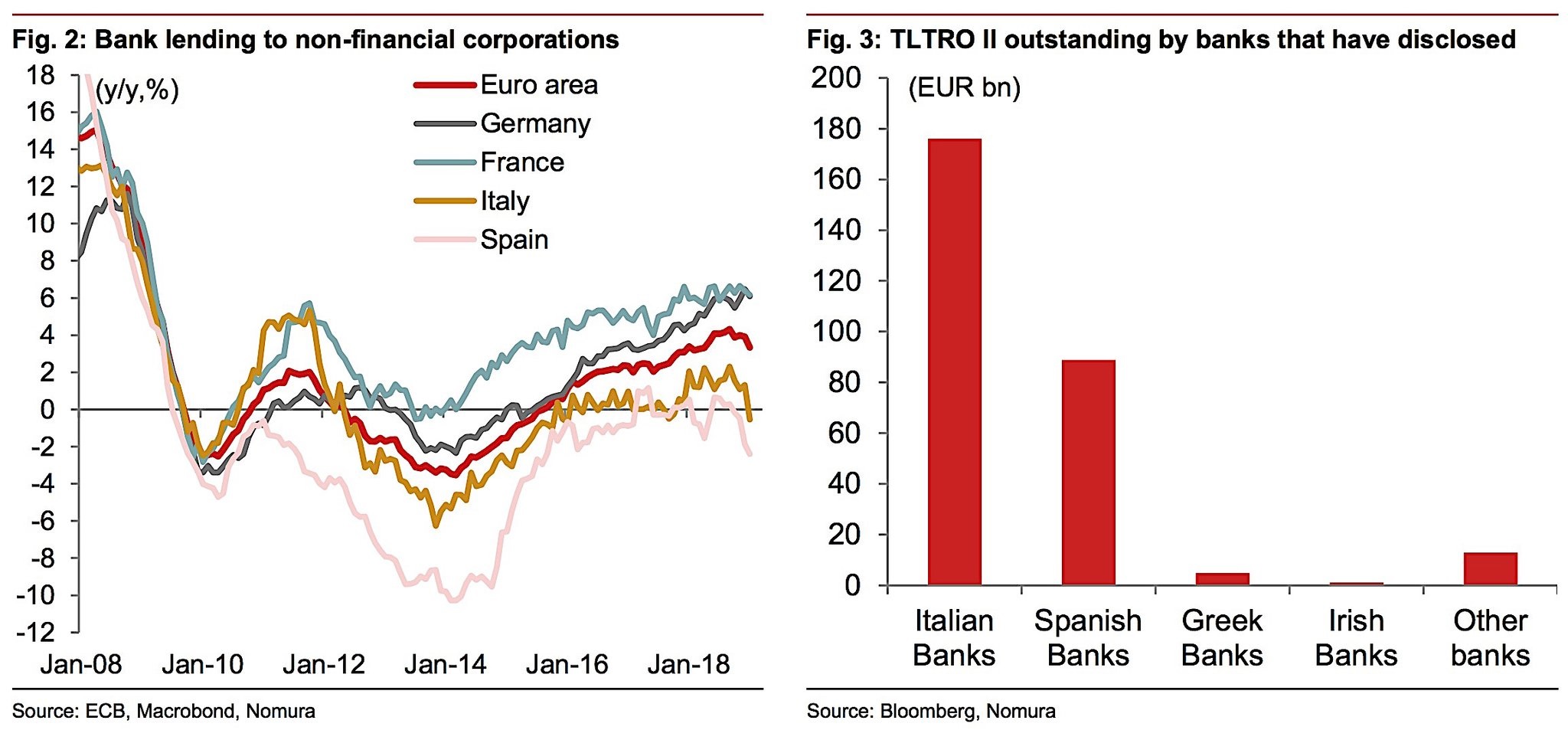

E, guarda caso, proprio alle banche italiane e spagnole che si ritrovano con i precedenti TLTRO in scadenza e che quindi o vengono rimborsati oppure rifinanziati con un nuovo TLTRO. E si tratta non proprio di bruscoletti ma di oltre 100 miliardi per le banche italiane e 75 per quelle spagnole.

Ma come ricorda correttamente il Sole24 Ore, il TLTRO agisce come un sussidio per la banca, aumentando il margine di interesse. Ma funziona solo se c’è una domanda crescente di prestiti. Mentre in questo momento è vero il contrario. Infatti il precedente programma è stato utilizzato per quasi il 60% da banche italiane e spagnole per comprare titoli di Stato, lucrando il differenziale, senza aggravi sul capitale di vigilanza perché i titoli sono considerati privi di rischio. Basta guardare questo grafico che meglio spiega quanto vi ho illustrato.

Quindi fate attenzione. Il TLTRO non è un regalo, ma una necessità che è venuta fuori sempre per mantenere l’incolumità del sistema finanziario, soprattutto di due paesi come Italia e Spagna che facilmente potrebbero tornare sotto il mirino della speculazione, con effetto domino anche sugli altri paesi dell’Unione Europea. Una cosa che, quindi, fa paura a tutti i paesi membri, compresi quelli più solidi che, quindi, hanno votato all’unanimità a favore del nuovo TLTRO. Ma di certo non con grande entusiasmo.

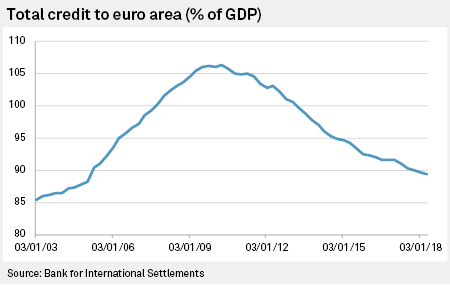

TLTRO: cronologia di un sostegno al sistema bancario

Ultima cosa: questo grafico illustra quanto potrebbe accadere. Il segnale è CHIARISSIMO: non si vuole lasciare l’interbancario e quindi le banche (italiane e spagnole) senza liquidità. E quindi, lo status quo (nelle migliori intenzioni) non deve cambiare. Di conseguenza, quando è che alzerà i tassi di interesse la BCE? Probabilmente molto tardi. MA non dimenticate che tutto questo è drammaticamente artificioso ma ben strutturato e sopratutto condiviso dal sistema in toto (FED, BOJ, governi ecc ecc.) E quindi, finchè regge e finchè non salta la baracca la festa (apparente) continua.

Fonte: qui

Nessun commento:

Posta un commento