Ormai vi sarete annoiati dei miei moniti sulla Cina. Un paese che ha un debito societario e privato impressionante, una vera mina vagante, ma che, allo stesso tempo, possiamo dire che ha le spalle molto larghe.

Proprio un mese fa la PBoC è stata protagonista di un’iniezione di liquidità “monstre” che è passata quasi inosservata dai media.

Proprio un mese fa la PBoC è stata protagonista di un’iniezione di liquidità “monstre” che è passata quasi inosservata dai media.

Alle prese con timori crescenti sul rischio di una valanga di default sui debiti da parte delle imprese, la Cina è ricorsa al suo strumento MLF (Medium-term Lending Facility) per iniettare una liquidità pari a 463 miliardi di yuan, l’equivalente di $72 miliardi. Da segnalare che le aziende cinesi devono rimborsare nella seconda metà di quest’anno, sia nel mercato onshore che nell’offshore, bond per un valore totale di 2,7 trilioni di yuan. [Source]

Quindi default a raffica, un rischio che non rappresenta una novità. Ma come vi ho già spiegato, tutto viene “filtrato” e a noi arrivano solo notizie incomplete. In realtà la Cina vuole “lavare i panni sporchi a casa sua” e quindi è disposta anche a nazionalizzare quelle aziende che devono essere salvate. E le altre, quasi in sordina, chiuderanno i battenti.

Già la BRI recentemente aveva denunciato indirettamente la questione.

Già la BRI recentemente aveva denunciato indirettamente la questione.

(…) È la certificazione, da parte della Banca per i regolamenti internazionali, dell’aumento esponenziale post-crisi del 2008 del debito pubblico/privato a livello globale. Alla faccia del salutare deleverage, ora anche la Banca centrale delle Banche centrali certifica che anneghiamo nel debito. Tutti. Nel 2007 l’aggregato complessivo globale del debito era pari al 179% del Pil, mentre alla fine dello scorso anno era al 217%. E se le economie avanzate sfiorano ormai il 270%, sono soprattutto quelle emergenti che hanno visto le loro ratio crescere in maniera esponenziale, salendo dal 113% al 176%, soprattutto per l’impatto debitorio di settore corporate e famiglie. (…) [Source]

C’è stato il deleveraging non è vero? Come no! La stessa BRI lo ammette, ed è un elemento MOLTO preoccupante. Ma forse non fa comodo dirlo in giro, rovinerebbe il sentiment e la fiducia che sostiene questo mondo di carta.

Ma io me ne frego e ve lo dico ugualmente.

Ma io me ne frego e ve lo dico ugualmente.

BIS Statistical Bulletin, June 2018

Chiaramente in modo elegante ma chiarissimo, la BRI infatti ci dice che, secondo il loro parere, la gran parte delle banche mondiali ha apertamente truccato i propri bilanci, utilizzando pratiche di ingegneria finanziaria, il cosiddetto window-dressing, sfruttando in tal senso l’operatività espansiva delle Banche centrali. Insomma, l’ente di controllo massimo certifica che le banche operano dolosi maquillage dei loro stati patrimoniali attraverso i magheggi delle operazioni Repo, esattamente come nel 2014.

Dobbiamo essere felici di tutto questo? Direi proprio di no. Ma “certifica” quanto diciamo da ANNI. Il sistema ci dice cosa gli fa comodo, e sta facendo il possibile per tenere in piedi la baracca. Finchè si può.

Dobbiamo essere felici di tutto questo? Direi proprio di no. Ma “certifica” quanto diciamo da ANNI. Il sistema ci dice cosa gli fa comodo, e sta facendo il possibile per tenere in piedi la baracca. Finchè si può.

BRI e CINA

E sempre parlando di “brogli”, la BRI ha anche qualcosa da dirci proprio sulla CINA: tanto per cominciare, lo sapete che la PBoC ha deciso di tagliare i requisiti di capitale delle principali banche, dal 5 luglio prossimo, una mossa che dovrebbe liberare nel sistema circa 700 miliardi di yuan (108 miliardi di dollari)?

Probabilmente no. Ma attenzione, la cosa interessante è un’altra. Questo denaro NON potrà essere utilizzato per investire, ma dovrà tassativamente essere detenuto in cassa. Come mai? Il sistema bancario dovrà fare l’impossibile per sostenere le aziende con operazioni di deleveraging e rinegoziazione del debito. Con un SOLO obiettivo: arginare quanto possibile i default.

Probabilmente no. Ma attenzione, la cosa interessante è un’altra. Questo denaro NON potrà essere utilizzato per investire, ma dovrà tassativamente essere detenuto in cassa. Come mai? Il sistema bancario dovrà fare l’impossibile per sostenere le aziende con operazioni di deleveraging e rinegoziazione del debito. Con un SOLO obiettivo: arginare quanto possibile i default.

Grafico Shanghai Index SHCOMP via TradingView

Intanto fatevi una domanda. Come mai lo Shanghai Index ha avuto performance così negative negli ultimi mesi? Colpa di Trump e del protezionismo? Nein, si tratta di problemi che hanno origini più profonde.

Un ulteriore elemento che lascia un chiaro segnale di difficoltà è lo spread tra i titoli HY cinesi e quelli USA: uno spread che non fa che ampliarsi.

(…) Lo scarto fra gli spread societari HY cinesi e i Treasury statunitensi ha continuato ad ampliarsi a luglio, raggiungendo i 367 punti base – il livello più alto da aprile 2015, quando la banca centrale era impegnata a tagliare i tassi per contrastare il declino del ritmo di crescita. La mossa recente riflette i timori sempre più diffusi fra gli investitori per il crollo del 5,3% del renminbi sul dollaro USA negli ultimi tre mesi e le crescenti preoccupazioni per gli effetti delle nuove barriere commerciali previste dagli Stati Uniti nei confronti delle esportazioni cinesi. (…) [Source]

Sono segnali chiarissimi. C’è del dolo? In qualche caso si, ma proprio perché si vuole tenere alto il livello di fiducia altrimenti…se molla la fiducia come farà la Cina a mantenere tassi di crescita quantomeno del 6% a lungo termine, autofinanziando così il debito sempre più invasivo?

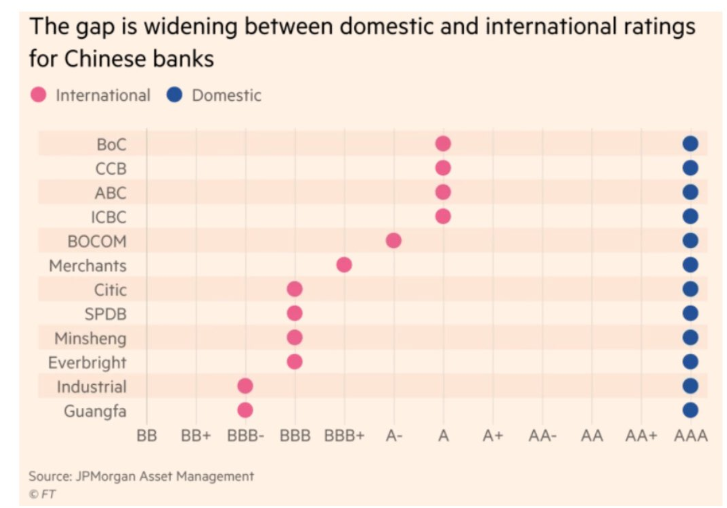

E come sempre sarà fondamentale il ruolo delle banche. Ma proprio a questo proposito vi faccio vedere questa slide. Dolo? Si, in questo caso sembra chiaro.

E come sempre sarà fondamentale il ruolo delle banche. Ma proprio a questo proposito vi faccio vedere questa slide. Dolo? Si, in questo caso sembra chiaro.

Si nega l’evidenza e in Cina le banche sono viste tutte come porti solidissimi e sicuri.

Sarà anche vero che la PBoC salverà tutto il salvabile, ma pensare che sia tutto risk free… Beh, quest no! Auguri….

Sarà anche vero che la PBoC salverà tutto il salvabile, ma pensare che sia tutto risk free… Beh, quest no! Auguri….

PS: quasi mi dimenticavo di dirvelo. Intanto proprio in queste ore è saltata una azienducola mandando in default i suoi 11 miliardi di USD debito. Non è stato possibile tenere nascosta la notizia….

(…) China this month recorded one of its biggest corporate-debt defaults yet, with the downfall of a coal miner that had ridden the country’s wave of credit until policy makers changed the game with their deleveraging campaign. (…) For investors in Wintime Energy Co., it’s been far from a winning time now that the company from northern Shanxi province is proving incapable of rolling over debt that quadrupled in less than five years. How the borrower ran up a 72.2 billion yuan ($10.8 billion) tab that it now can’t make good on illustrates why this year will be China’s worst yet for corporate defaults. And with a potential lifeline from state-owned banks unveiled Wednesday, it could also emerge as an example of China’s unwillingness to allow unbridled corporate failures. (…) [Source]

Fonte: qui

Nessun commento:

Posta un commento