Per coloro che si sono annoiati della guerra commerciale USA-Cina in corso, la cui escalation è stata evidente a tutti tranne agli algoritmi BTFD più stupidi, la più grande notizia della scorsa settimana è stata che l'ennesima banca cinese è stata salvata dal governo cinese- la terza in negli ultimi tre mesi - e una sostanziale a questo: con oltre 1,4 trilioni di yuan di attività ($ 200BN), la nazionalizzazione di Hang Feng Bank era certamente abbastanza grande da intaccare il sistema finanziario cinese e il Fondo sovrano cinese, che estrasse la cannuccia e gli fu detto di salvare la tormentata banca cinese ( altro qui ).

Il salvataggio di Hang Feng ha seguito quelli di Baoshang e Bank of Jinzhou, il che significa che 3 delle prime 4 banche più in difficoltà sono state o nazionalizzate da una SOE o sequestrate dal governo , che è effettivamente la stessa cosa.

Naturalmente, per i lettori regolari questo sviluppo non è stato sorprendente, soprattutto dopo il nostro post a metà luglio, quando abbiamo visto il sistema bancario cinese $ 40 trilioni avvicinarsi al suo incontro più vicino con il proverbiale "momento Lehman", quando inspiegabilmente il tasso di pronti contro termine a quattro giorni sui titoli di Stato cinesi (vale a dire, il costo per gli investitori di impegnare le loro disponibilità in titoli di Stato cinesi per finanziamenti a breve termine) sullo scambio di Shanghai è aumentato brevemente al 1.000% delle negoziazioni pomeridiane .

Mentre alcuni hanno attribuito l'impennata a un dito grasso, erano già presenti segni molto più inquietanti, e in seguito al fallimento di Baoshang, che ha fatto crollare i titoli bancari cinesi, i tassi di indebitamento medi ponderati un giorno e sette giorni erano rimasti bassi grazie a enormi iniezioni di liquidità da parte della banca centrale - come lo yuan di 250BN che abbiamo descritto a maggio - i tenori più lunghi come il pronti contro termine di 1 mese sono marcatamente aumentati.

E ora, nientemeno che Goldman sottolinea che qualcosa si sta chiaramente rompendo nel sistema bancario cinese mentre uno dopo l'altro cade il domino di una piccola banca e, dopo l'acquisizione della Baoshang Bank a fine maggio, i prestatori interbancari sono diventati più cauti verso il rischio di credito dei più piccoli e istituzioni finanziarie più deboli.

Il risultato: un sistema bancario cinese in cui le banche hanno perso fiducia l'una nell'altra, si è manifestato in una liquidità molto più stretta nel mercato interbancario, con i più alti tassi di pronti contro termine infragiornalieri a 7 giorni che sono rimasti superiori all'8% nell'ultimo mese mentre le domande turbinano sul fattibilità della garanzia sottostante . In effetti, come mostrato nella tabella qui sotto, il congelamento dei finanziamenti striscianti tra le banche cinesi è ora ancora peggio rispetto allo storico episodio dell'estate del 2013, quando a seguito di una aggressiva accelerazione della campagna di riduzione dell'indebitamento di Pechino, i tassi di pronti contro termine sono esplosi al punto che le banche ha effettivamente smesso di interagire tra loro.

Come osserva Goldman, "i picchi sostenuti nei tassi di pronti contro termine infragiornalieri suggeriscono che alcune banche sono ancora sotto pressione e devono pagare costi più elevati per ottenere finanziamenti nel mercato interbancario. Sono state prese alcune misure per alleviare le preoccupazioni in merito al rischio di credito a minori banche, compresa la recente iniezione di capitale proprio nella Bank of Jinzhou da parte della ICBC Financial Asset Investment Company e della China Cinda Asset Management. "

Tuttavia, come conclude la banca, "ci vorrà più tempo prima che le condizioni del mercato si normalizzino". Nel frattempo, se più banche dell'elenco sopra, o peggio, banche più grandi, finiscono per fallire - e finora ci sono tutte le indicazioni che il processo sta solo peggiorando - il congelamento dei finanziamenti cinesi potrebbe diventare così grande che l'evento più temuto alla fine potrebbe prendere luogo: una banca gestita tra le più grandi banche statali cinesi, che come promemoria sono anche le più grandi al mondo.

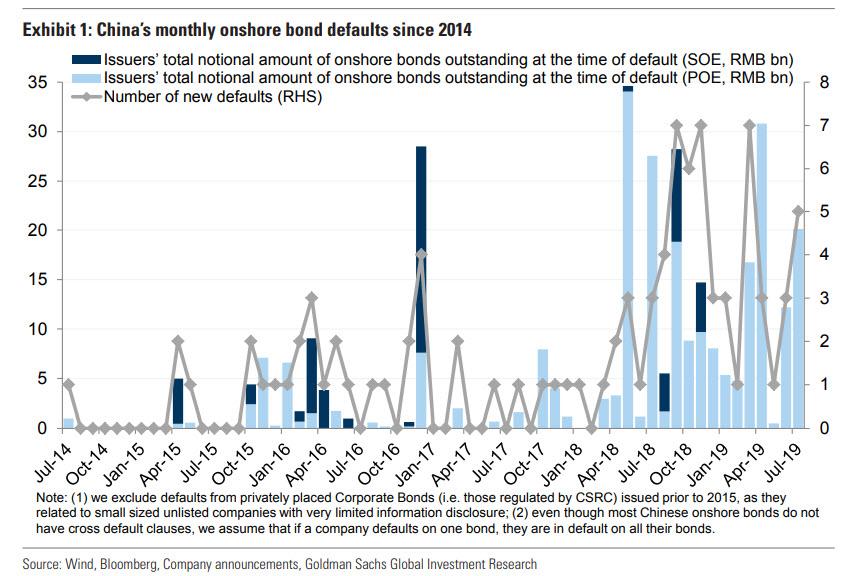

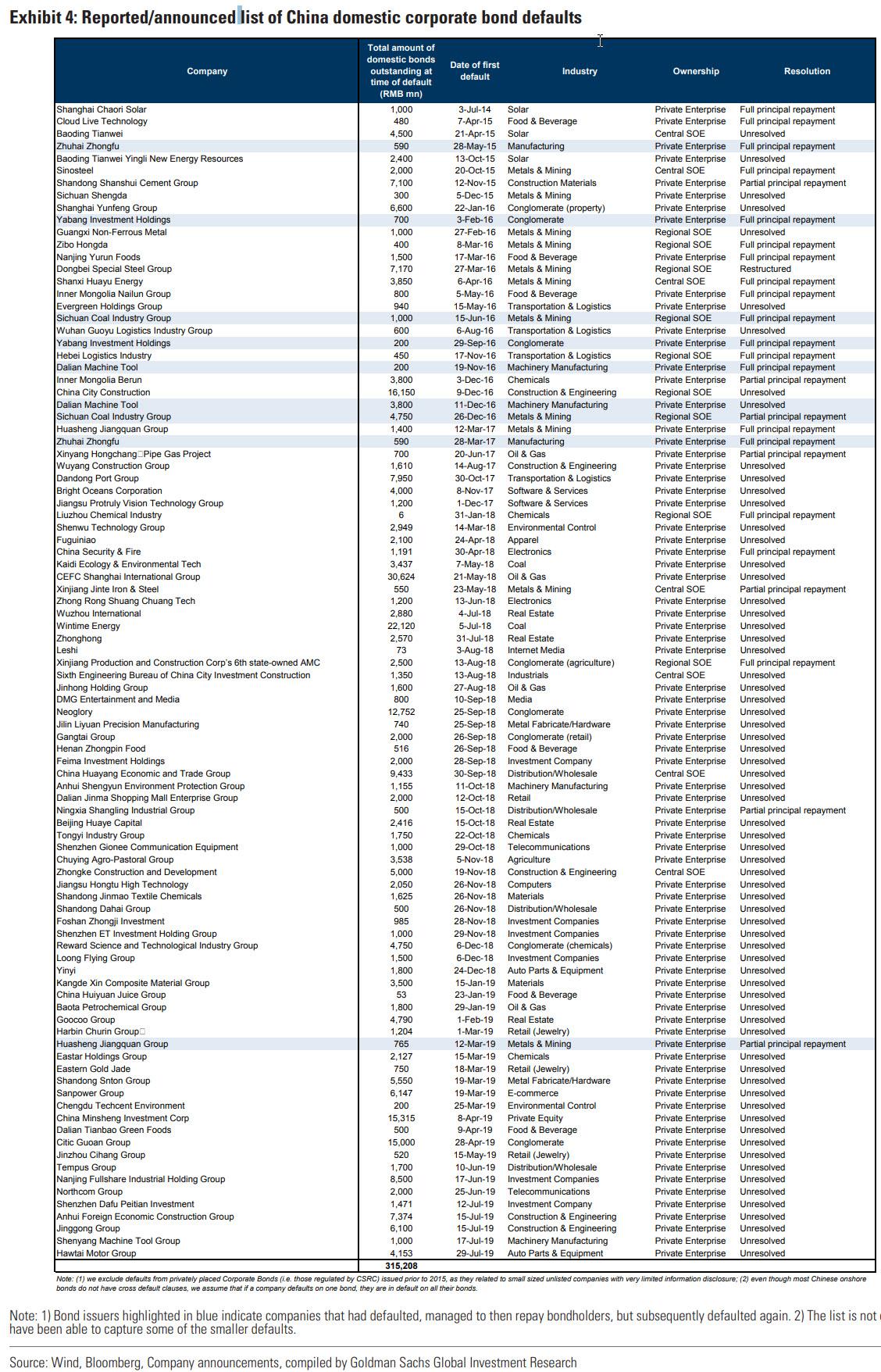

Un'ultima, seppure chiave, osservazione: non sono solo le banche cinesi a essere in pericolo di finanziamento, le società cinesi sono in prima linea e, come sottolinea Goldman nello stesso rapporto, il ritmo delle inadempienze obbligazionarie onshore in Cina non mostra segnali di rallentare. Secondo le stime della banca, nel mese di luglio sono stati registrati cinque nuovi valori predefiniti, portando il numero totale di nuovi valori predefiniti quest'anno a 23 (Allegato 1), rispetto ai 38 nuovi valori predefiniti verificatisi nel 2018. Questi 23 emittenti avevano in essere 90,5 miliardi di RMB di obbligazioni terrestri in circolazione al momento del default, pari allo 0,5% di tutte le obbligazioni societarie onshore in circolazione all'inizio del 2019.Tuttavia, tutti i valori predefiniti finora quest'anno provengono da imprese private (POE) e 90,5 miliardi di RMB di obbligazioni onshore in circolazione al momento del default equivalgono al 3,5% di tutte le obbligazioni POE in circolazione all'inizio di quest'anno. Per noi, l'elevato livello di insolvenze continua a incidere sul credito più debole, poiché l'emissione netta di obbligazioni con rating AA o inferiore è diventata negativa a luglio.

Per i curiosi, di seguito è riportato un elenco completo, se non completo, di società cinesi inadempienti dal 2014, quando la Cina ha iniziato a consentire alle società di fallire (le società più piccole sono state omesse). Fonte: qui

Nessun commento:

Posta un commento