Andiamo a dare un’occhiata alle meraviglie dell’economia americana, una delle economie più taroccate al mondo dopo quella cinese ovviamente, prima di occuparci di un argomento estremamente tecnico ma davvero interessante per le implicazioni che avrà nelle prossime settimane sul dollaro.

BOOM? US Economy expanded at 3.2% pace in Q1, way faster than 2.3% expected. Inventories, Trade boosts US GDP by most since 2013. Government spending rose 2.4%

77 utenti ne stanno parlando

Il PIL reale è aumentato del 3,2% nel primo trimestre, ma la sorpresa è tutta nascosta nell’inflazione, di cui parliamo tra poco.

Se poi qualcuno riesce a spiegarmi come fanno a volare gli inventari con importazioni e produzione diminuite durante tutto l’arco del primo trimestre, nel frattempo nessuno mi toglie dalla mente che questi dati sono fuori da ogni realtà.

Nel frattempo aspetto con trepidazione il prossimo aumento dei tassi della Fed, visto che l’economia americana va che è una meraviglia.

L’aumento del PIL reale nel primo trimestre riflette i contributi positivi da spese per consumi personali (PCE), investimenti in inventari privati, esportazioni, spese statali e locali e investimenti fissi non residenziali. Le importazioni, che sono una sottrazione nel calcolo del PIL, sono diminuite. Questi contributi sono stati in parte compensati da una diminuzione degli investimenti residenziali.

L’accelerazione della crescita del PIL reale nel primo trimestre ha riflesso una ripresa della spesa pubblica statale e locale, accelerazioni negli inventari privati e nelle esportazioni e una minore diminuzione degli investimenti residenziali.

Come ho scritto venerdì su Twitter, non credo ci sia nulla da esultare per il contributo dei consumi PCE solo 0,82 sommando pure il contributo CaPex si arriva appena sopra l’1 % salgono le esportazioni nonostante il dollaro forte ma il livello delle importazioni testimonia una caduta della domanda interna.

Si tratta della seconda contrazione consecutiva del livello delle importazioni, ovviamente nessuno o quasi lo fa notare, ma va bene così.

L’altra sorpresa è il livello dell’inflazione, l’indice dei prezzi PCE è aumentato dello 0,6%, a fronte di un aumento dell’1,5% nel quarto trimestre. Escludendo i prezzi di cibo ed energia, l’indice dei prezzi della PCE è aumentato dell’1,3%. Un dato terrificante, che distrugge tutte le favole sull’inflazione. L’indice dei prezzi core del PIL è stato dell’1,3% rispetto al 2,0% nel quarto trimestre.

Non è possibile passare dal 1,5 % al 0,6%, non si può gonfiare così i dati del Pil.

Ridicola quindi la richiesta del consigliere economico di Trump di ridurre i tassi…

Larry Kudlow says Fed should still cut rates despite 3.2% GDP growth superiorinvest.com/larry-kudlow-s…

Visualizza altri Tweet di Superior Invest

Il PIL è cresciuto del 3,2% nel primo trimestre, numero che Kudlow ha definito “un numero esagerato”. “Il tasso di inflazione continua a scivolare sempre più in basso”, ha detto Kudlow alla CNBC.

“… il tasso di inflazione sta scendendo, la Federal Reserve lo guarderà”, ha detto Kudlow.

Sia Kudlow che Trump hanno dichiarato apertamente che pensano che la Fed dovrebbe smettere di ridurre il suo bilancio e tagliare i tassi.

Abbiamo scritto la scorsa settimana “Dollar time” e il momento del dollaro sta arrivando, nascosto dentro il sistema ombra finanziario.

Facciamo prima un salto indietro al 2018, diamo un’occhiata all’indicatore IOER ovvero il tasso di interesse sulle riserve in eccesso imposto dalla Fed…

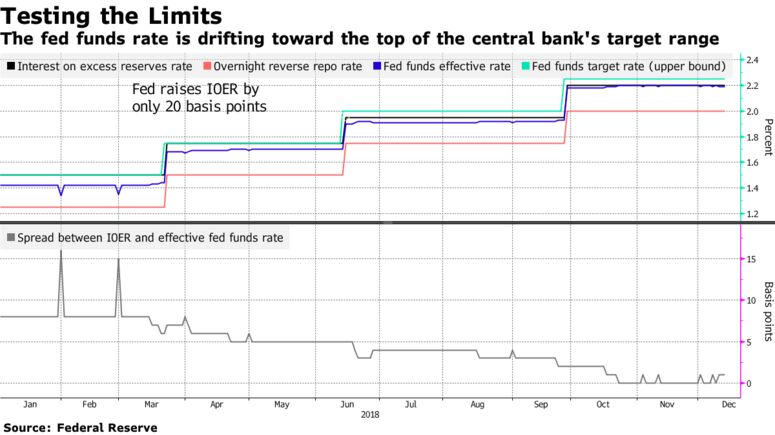

A giugno dello scorso anno, quando i fondi arrivarono a cinque punti base dal limite superiore della banca centrale, i funzionari presero la decisione senza precedenti di innalzare l’IOER di soli 20 punti base, mentre aumentavano il tasso obiettivo di 25 punti. Da allora ha continuato a insinuarsi più in alto.

Come apparso su Zero Hedge ieri, JPMorgan nella sua ultima nota settimanale ci spiega che …

… “gli effetti di liquidità del bilancio della Fed sono riemersi durante la scorsa settimana a seguito di un picco dei tassi interbancari durante la notte. (…) questi tassi sono tornati a salire nella settimana scorsa a 4bp e 5bp sopra IOER creando un movimento più persistente e preoccupante “.

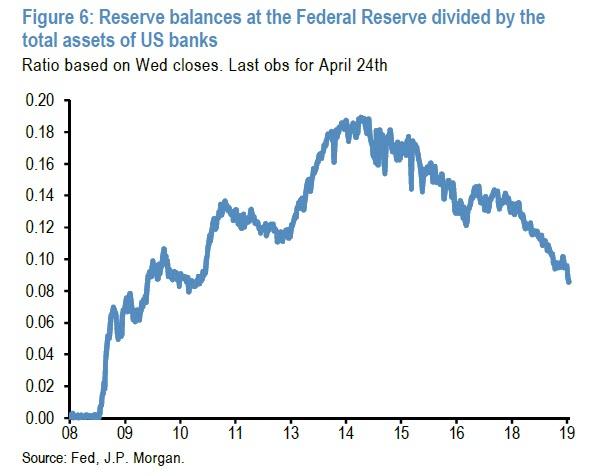

… questa mossa persistente sta sollevando interrogativi sul fatto che le riserve – che come promemoria si sono ristrette rapidamente da quando la Fed ha iniziato a chiudere il suo enorme bilancio a fine 2017 –

… che anche spiega perché la FED ha recentemente invertito aggressivamente la sua precedente posizione di “pilota automatico” rispetto al bilancio e ai mercati che inaspettatamente sono stati informati che la contrazione del bilancio si sarebbe conclusa a settembre.

La questione è molto tecnica ma a noi interessa evidenziare le conseguenze.

Per gli analisti di JPMorgan, la notizia di aprile non è stata il forte calo dei saldi dei depositi di riserva, ma piuttosto l’aumento dei tassi interbancari relativi all’IOER che l’ha accompagnato, lo stesso aumento che indica che la Fed ha perso controllo dei tassi, un aumento che, per inciso, non si è limitato solo al tasso di riferimento della Fed, ma sono aumentati anche altri tassi interbancari.

Perché è notevole questa mossa nel tasso IOER e che cosa ha a che fare con la liquidità nel settore bancario?

La risposta è che il differenziale più elevato nel delta tra l’IOER e l’effettivo tasso dei fed funds è una funzione diretta delle riserve in eccesso nel sistema.

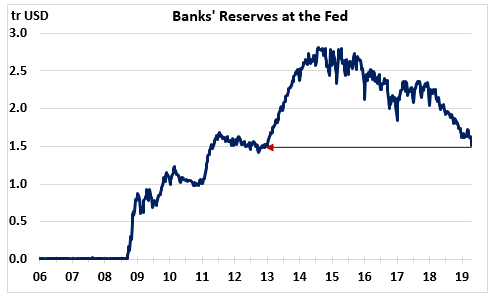

In sintesi, le condizioni di liquidità nel sistema bancario statunitense sono forse vicine al loro livello più basso in un decennio, vicine al minimo del 2009…

JPM avverte che alcune banche potrebbero aver bisogno di ricorrere alla Fed per mantenere i loro saldi di riserva e soddisfare i loro fabbisogni di liquidità poiché le riserve non sono distribuite uniformemente attraverso il sistema bancario.

La soluzione di JPMorgan: per evitare un ulteriore inasprimento, è che la Fed potrebbe essere costretta a anticipare la data di scadenza della contrazione del suo bilancio da settembre a giugno, o a tagliare i tassi di interesse abbassando l’IOER.

La terza e più problematica “soluzione” sarebbe che la Fed iniettasse liquidità attraverso operazioni di mercato aperto … anche se, come ammette JPMorgan, “alcuni partecipanti al mercato potrebbero vedere tali operazioni equivalenti al riavvio del QE”.

Non solo, gravi implicazioni questa politica della Fed ha anche sulla liquidità in dollari, dollari che diventano sempre più difficili da reperire.

State sintonizzati, ci aspettano settimane davvero interessanti sul dollaro.

A proposito tanto per cambiare in Spagna nessuno governo è possibile, Sanchez ha bisogno non solo di Podemos ma addirittura dei voti delle altre realtà indipendentiste, ma la grande sorpresa è l’incredibile 10 % raggiunto dalla destra estrema di VOX.

Ho l’impressione che alle prossime elezioni europee, ne vedremo delle belle, soprattutto nelle prossime quattro settimane.

Fonte: qui

Nessun commento:

Posta un commento