La follia planetaria dell'eterna crescita economica

Questa è la fantasia: possiamo ricostruire la nostra intera società industriale globale ogni generazione o due per sempre.

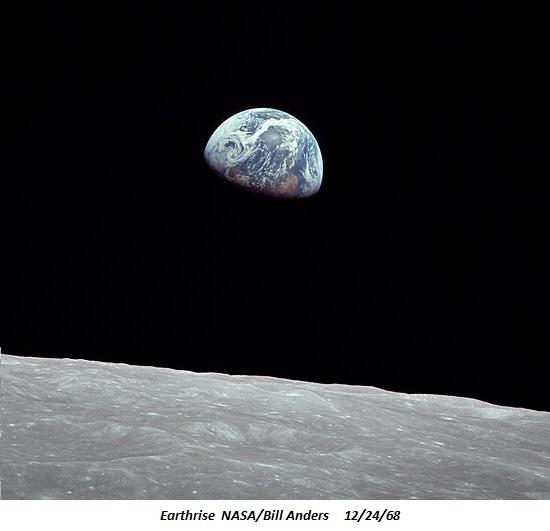

"Earthrise" è una delle fotografie più influenti mai pubblicate. Assunto nella missione Apollo 8 alla fine di dicembre 1968 dall'astronauta Bill Anders, cattura l'unicità, l'isolamento e la scala modesta della Terra: un punto blu e bianco su un vasto mare di oscurità senza vita.

La rivelazione che mi colpisce è la follia di perseguire una crescita economica eterna, non come opzione ma come unica via possibile: non c'è letteralmente alternativa all'estrazione di quantità sempre maggiori di risorse del pianeta per consentire un consumo sempre maggiore da parte dei 7,7 miliardi di esseri umani del pianeta .

Spogliato della sua essenza, questa folle spinta riguarda profitto e potere. La necessità viene venduta come l'unica strada per la prosperità per l'umanità, ma si tratta in realtà di garantire ricchezza e potere a pochi.

Un recente articolo sulla rivista Scientific American evidenzia come gli impulsi idealistici di protezione della diversa vita del pianeta dai meccanismi della "crescita" siano inevitabilmente sussistiti dalla necessità di profitto: gli ecologi e i miei .

Ecco cosa non dicono mai questi tipi di articoli: i mercati non possono valutare il valore di beni naturali non monetizzati come diversi ecosistemi. Qualunque cosa non possa essere monetizzata in questo momento è inutile, poiché i mercati non hanno alcun meccanismo per valutare ciò che al momento non può essere valutato dall'offerta e dalla domanda del mercato.

Non esiste alcun modo per correggere questo difetto fatale nei mercati e i tentativi di farlo sono semplicemente delle scuse schierate per consentire lo sfruttamento redditizio e la conseguente rovina.

(Ricordiamo che il neoliberismo è l'ideologia quasi religiosa di trasformare tutto sulla Terra in un mercato, quindi può essere sfruttato e finanziato dai pochi a spese di molti.)

Per quanto riguarda le energie rinnovabili: come ha osservato la mia collega Nate Hagens, le energie rinnovabili sono più propriamente chiamate "ricostruibili", poiché i pannelli solari, i mulini a vento, ecc. Non durano per sempre ma devono essere sostituiti ogni 20 anni circa. Sì, le dighe durano a lungo, ma i pannelli solari, le turbine eoliche e tutte le altre forme di energia "rinnovabile" devono essere periodicamente sostituite a spese enormi.

E da dove provengono le risorse e l'energia per sostituire l'immensa base di installazioni di energia "rinnovabile"?Da petrolio / gas naturale e vaste miniere a cielo aperto.

Come ha notato Chris Martenson in una recente conversazione con me (parafrasando il suo commento), "Sarò colpito dalle installazioni rinnovabili quando potranno alimentare la fabbricazione dei loro sostituti".

Questa è la realtà scomoda che pochi vogliono discutere pubblicamente: nessuna delle fonti di energia rinnovabile è in grado di generare a distanza energia sufficiente per fondere e modellare metalli industriali su larga scala, fabbricare wafer di silicio e così via.

Il modello di "crescita eterna" ha dominato tutte le ideologie politico-economiche per centinaia di anni. Quando l'umanità industrializzò per la prima volta il pianeta, c'erano meno di 1 miliardo di umani. Ora 7,7 miliardi di umani vogliono tutti lo stile di vita ad alta intensità di risorse / energia della classe media dei paesi sviluppati.

Non c'è modo in cui il nostro pianeta abbia risorse sufficienti per fornire tutte le chicche per 8-10 miliardi di esseri umani. Non possiamo nemmeno fornire acqua fresca pulita a 8 miliardi di persone, tanto meno Roombas, veicoli elettrici, farmaci refrigerati, involtini primavera congelati, consegna porta a porta degli ultimi gizmo e voli economici per ogni angolo del globo.

La fantasia tecnologica è che le nuove efficienze renderanno magicamente possibile la crescita eterna. Ma tutte queste fantasie trascurano:

1) che i mercati causano la distruzione di tutto ciò che al momento non viene monetizzato a scopo di lucro;

2) che l'energia "rinnovabile" dipende tutto da idrocarburi economici in quantità essenzialmente illimitate

3) che sostituendo tutto ogni generazione crea ciò che il mio collega Bart D. chiamaThe Landfill(discarica) Economy.

In altre parole, la "soluzione" tecnologica per 500 milioni di veicoli con motore a combustione interna (ICE) è quella di gettare quei 500 milioni di veicoli in discarica (il riciclaggio è una buona idea ma non sempre finanziariamente pratico) e quindi estrarre le immense quantità di metalli , minerali e idrocarburi necessari per costruire 500 milioni di veicoli completamente elettrici.

Quindi, in una generazione, ripetere il processo, poiché vengono sviluppati veicoli "più efficienti".

Questa è la fantasia: possiamo ricostruire la nostra intera società industriale globale ogni generazione o due per sempree alimentare l'intero processo di sostituzione con idrocarburi, essenzialmente per sempre, e pagare tutto con più debito.

L'impossibilità di questa visione - un'economia di discarica abilitata alla tecnologia che si dice "efficiente" e "sostenibile" perché i costi completi non sono mai calcolati, anzi, non possono essere calcolati in un'economia di mercato - è ciò che mi spinge a continuare a lavorare su un sistema socio-politico-economico alternativo, CLIME: l'economia della comunità-lavoro-integrata-denaro: un mondo radicalmente vantaggioso: automazione, tecnologia e creazione di posti di lavoro per tutti .

Uno sguardo a Earthrise ci informa che l'unico percorso sostenibile è la Decrescita: sperperare molte meno risorse nei rifiuti dei consumatori, un percorso che segnerà la fine dell'attuale economia delle discariche di crescita eterna basata sul profitto e l'intera struttura di finanziamento costruita sulla discarica Modello che arricchisce i pochi a spese dei molti.

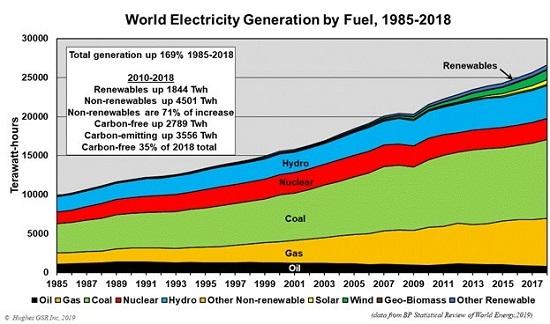

"Rinnovabili / ricostruibili" sono un piccolo frammento della generazione elettrica globale, quanto basta per alimentare la commercializzazione della spazzatura consumistica diretta verso la discarica.

Ecco la produzione di energia del World Workshop, ovvero della Cina: "rinnovabili / ricostruibili" sono un piccolo frammento.

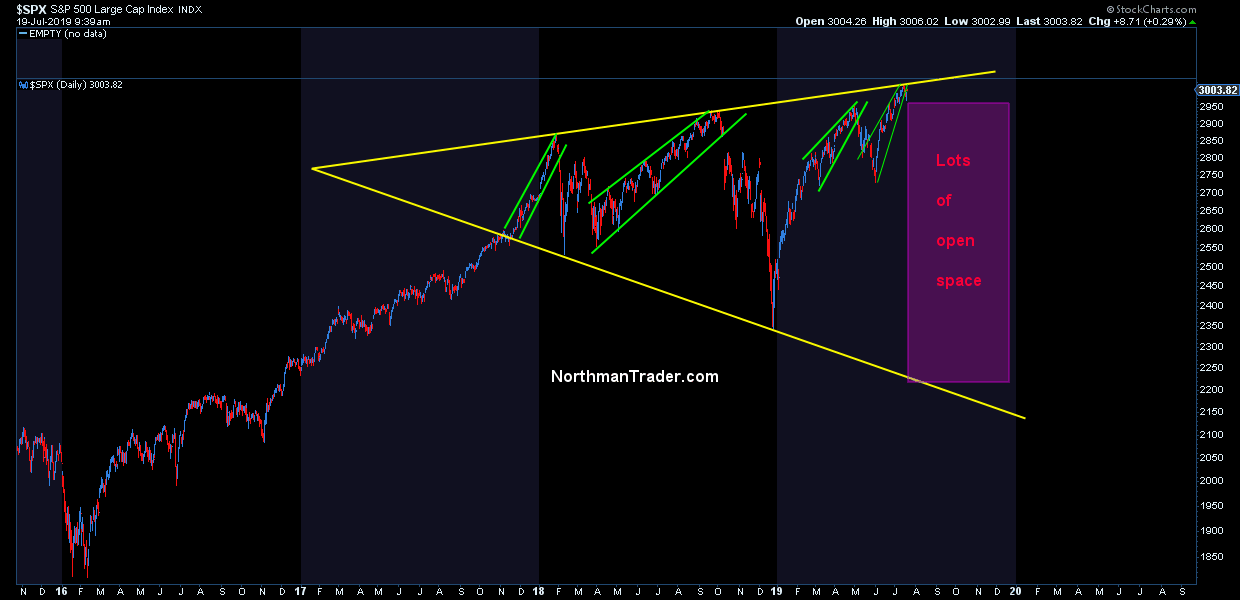

Negli ultimi mesi i titoli statunitensi a grande capitalizzazione hanno raggiunto nuovi massimi, ma proprio come nel rally dal minimo del mini panico di febbraio 2018 al picco di settembre / ottobre 2018, sono emerse differenze considerevoli tra i diversi indici. I nuovi massimi degli indici big cap (DJIA, SPX, NDX) non sono confermati ancora una volta dai small cap (RUT), dall'ampio mercato (NYA) e da una serie di sottosettori (come il DJTA che è incluso nella classifica) sotto; secondo Dow Theory, il DJTA deve confermare le mosse nel DJIA per convalidare la sua tendenza).

Abbiamo discusso l'ultima volta di una "lunga non-conferma" a metà settembre 2018 (vedere " Azioni statunitensi - Avvicinamento a un punto di flesso "). Tutto ciò che abbiamo detto sul fenomeno in quel momento si applica anche al caso attuale. In effetti, si potrebbe ben argomentare che l'attuale ondata di non conferme è ancora più minacciosa in quanto si stanno allungando in un periodo di circa 18 mesi ormai (l'ampio mercato rappresentato dall'indice NYSE deve ancora superare il suo gennaio 2018 picco).

Le big cap statunitensi stanno divergendo anche dalle azioni europee e giapponesi, che non sono riuscite a raggiungere nuovi massimi nel recente rally. È anche degno di nota il fatto che le azioni e le obbligazioni spazzatura abbiano studiato minuziosamente l'indebolimento dei dati macroeconomici negli ultimi mesi - la logica è apparentemente che un imminente allentamento della politica monetaria da parte della Fed e della BCE sia più importante della scarsa performance dell'economia e della prospettiva di guadagni poco brillanti . L'idea sembra essere che una ripresa del pompaggio monetario arresterà e invertirà immediatamente le recenti tendenze economiche, il che è piuttosto un atto di fiducia.

Altre non conferme: indice S&P 500 vs. FEZ (ETF Euro Stoxx 50) e Nikkei 225 (tutte settimanali).

Anche quest'anno i titoli di stato e l'oro hanno registrato un forte rialzo e, sebbene questi mercati riflettano anche le aspettative di riduzione dei tassi, normalmente non si muovono nella stessa direzione delle azioni per molto tempo. È una buona scommessa che qualcosa alla fine darà. Considerando la recente inversione della curva dei rendimenti, gli investitori che acquistano azioni e obbligazioni societarie sono probabilmente troppo ottimisti su ciò che ci aspetta.

The Roaring 20s vs. Today

In aprile abbiamo discusso brevemente dei parallelismi tra l'attuale periodo di tempo e la fine degli anni 1920 (vedi " Un viaggio nella memoria "). Ciò che ci ha spinto a esaminare questo fatto è stato il fatto che la correzione netta nel periodo (ottobre) stagionalmente forte dell'ottobre-dicembre dell'anno scorso era in realtà un'immagine sputata della correzione della fine del 1928. A quanto pare, questo era ben lungi dall'essere l'unica somiglianza tra le due epoche.

Per inciso, i partecipanti al mercato hanno ignorato anche un indebolimento dell'economia reale nell'ultimo tratto del mercato toro degli anni '20: i dati economici si sono notevolmente deteriorati nel corso del 1929, ma ciò non ha fatto nulla per frenare l'avanzamento del mercato azionario - almeno inizialmente.

Due donne studiano il nastro ticker nell'ufficio di un agente di borsa a St. Paul, Minnesota nel 1929.

Di seguito è riportato un confronto di grafici a lungo termine come supplemento ai grafici che abbiamo mostrato in aprile. È interessante notare che c'è una forte somiglianza tra i modelli di borsa dei periodi 1914-1930 e 1997-2019. I mercati al rialzo e al ribasso ciclici delle due epoche differiscono leggermente in termini di estensione e durata, ma i modelli di base sembrano notevolmente simili.

Va notato che le similitudini dei pattern grafici non sono inusuali di per sé - tutti i mercati liquidi presentano modelli frattali auto-simili - sia in periodi di tempo diversi che in periodi storici diversi. Ad un certo punto, questi schemi divergeranno sempre - in particolare l'autosomiglianza tra periodi storici è di solito piuttosto limitata.

È abbastanza facile trovare strette correlazioni per periodi di un anno o meno, e il più delle volte non hanno valore predittivo. Tuttavia, troviamo queste somiglianze a lungo termine piuttosto interessanti:

Boom e i crolli nel mercato azionario dal 1997 al 2019 e dal 1914 al 1930. È ovviamente possibile che la "fase di accelerazione" dell'attuale mercato toro debba ancora proseguire, ma l'aumento della volatilità del mercato, una debole crescita dell'offerta di moneta , valutazioni storicamente elevate e le divergenze discusse più avanti suggeriscono che un cambiamento di tendenza non è probabilmente troppo lontano.

Conclusione

Le divergenze tra i diversi indici rappresentano almeno un avvertimento che un'altra correzione dovrebbe iniziare abbastanza presto. In vista dell'aumento della volatilità del mercato dal picco di gennaio 2018, la prossima recessione sarà probabilmente di nuovo piuttosto sbalorditiva.

Scritto dal padre delle ombre Acting-Man.com

La Fed "spaventata e disperata" sta giocando il gioco più pericoloso

Come posso non parlare della Fed? Come posso non parlare del chiacchiericcio quotidiano? È tutto intorno a noi. Ogni.Singolo. Giorno.

E continua a funzionare. Mi sembra di essere ridotto a un lunatico teorico della cospirazione che documenta la realtà stessa. Ma non lo sono. Dal mio trespolo sto facendo un servizio pubblico, perché la motivazione di fondo del perché viene fatto rivela una verità più profonda e inquietante: sono spaventati, sono preoccupati e sono disperati di mantenere le palle in aria.

A mio avviso, è insignificante non riconoscere il reale impatto che le banche centrali hanno sui mercati e valutare le implicazioni del rischio.

Ieri la Fed ha fatto il pieno. È stato meraviglioso da guardare e sospetto che abbiano commesso un paio di errori rivelando cose che non avrebbero dovuto avere.

Non è una sorpresa che Bullard voglia vedere tagli, ma sono stati Clarida e Williams a far cadere le bombe. Aspettare dati errati? No, ho appena tagliato preventivamente. Un abbandono completo della sciarada della "dipendenza dai dati". Per "influenzare i mercati". Dichiarato in modo che tutti possano vederlo. Non stanno più nemmeno fingendo.

E una straordinaria ammissione da parte di Williams: "Quando hai solo così tanti stimoli a tua disposizione, è utile agire rapidamente per abbassare i tassi al primo segno di disagio economico".

Vale la pena agire in caso di munizioni limitate. Un chiaro riconoscimento di ciò che ho delineato: la Fed, non potendo normalizzarsi in questo ciclo, sta demolendo il fondo.

Quindi vogliono intervenire prima che le cose peggiorino e sperano che ciò impedisca una recessione. Come? Soffiando la bolla patrimoniale ancora più in alto.

E ha funzionato di nuovo ieri. Gli stock sono volati più in alto, soprattutto dopo le ore.

Ma poi arrivò la Fed di New York e imbarazzato affermò che Williams non lo intendeva davvero, stava solo parlando teoricamente facendo l'occhiolino, l'occhiolino, non lo sai.

Oh per favore. Nessuno ti crede. Mentre i futures sono scesi momentaneamente sul chiarimento, le scimmie sono tornate e hanno riacquistato le scorte nella classica moda del venerdì senza rischi magici.

La mia opinione qui per quello che vale? I dati economici di questa settimana hanno effettivamente mostrato una forza nell'economia che è paradossalmente ciò che la Fed non ha voluto vedere poiché ha indebolito l'argomento per i tagli dei tassi a luglio. Le azioni hanno preso spunto e svenduto e il livello di 3000 è scomparso, i modelli a cuneo si sono rotti e siamo stati all'apice di una rottura fallita dopo aver taggato le principali linee di tendenza.

Quindi se i dati uccidono il tuo argomento di riduzione dei tassi cosa fai? Dichiarate i dati irrilevanti e aumentate le aspettative per una riduzione dei tassi in ogni caso e inceppate nuovamente le scorte di riserva e risparmiate interruzioni del modello.

Sì, è banale, ma è esattamente quello che è successo e possiamo vederlo nelle classifiche.

Ed eccolo qui:

Mercoledì le probabilità di un taglio dei tassi di 50 pb erano scese al 34%, quando Clarida, Bullard e Williams erano state fatte, queste probabilità erano salite alle stelle al 71%.

Dai. Niente di tutto questo è un incidente.

JP Morgan ora prevede che 12 banche centrali ridurranno i tassi nei prossimi 2 mesi. Il ciclo di allentamento globale è iniziato. Con tassi negativi ancora in atto.

Cosa ci dice davvero tutto questo? Sta arrivando una recessione, loro lo sanno e sono disperati per impedirlo. Dice anche che i tassi zero stanno tornando e sospetto, a tempo debito, tassi negativi.Ciò significa che i mercati alla fine cadranno nonostante gli attuali sforzi per bloccare le cose in alto.

Ma una Fed alla disperata ricerca di mercati più elevati, di "influenzare i mercati" sta giocando il gioco più pericoloso.

Una Fed che ammette di avere munizioni limitate e sta abbandonando apertamente il mantra della dipendenza dai dati per fermare il ciclo economico è un'ammissione aperta di debolezza. E una Fed debole può commettere il peggior peccato che una Fed possa commettere: perdere la fiducia nel mercato. E una volta che succede, tutto è possibile:

Un grafico che integra forse la realtà più ovvia non prontamente riconosciuta:

La Fed ha ora aumentato ulteriormente le aspettative. Ancora. Solo un taglio dei tassi di 50b farà, o rischiano mercati deludenti. Lo sanno, quindi la Fed di New York è intervenuta sulla propria comunicazione ieri sera affermando che Williams ha parlato solo teoricamente e accademicamente, quindi Bullard è uscito questa mattina e ha detto che sta solo sostenendo un taglio dei tassi di 25 pb. Non solo scherzare ogni giorno, ma ora ri-giocare anche le proprie comunicazioni quotidiane. Dove finisce questa farsa?

Chi, se non dilettanti, si mettono in questa posizione politica? Questo è tutto.

Piaccia o no i mercati si sono trasformati in un circo e partecipando a questi mercati hai un posto in prima fila.

La Fed si è già fatta la palla da pugile quotidiana del Presidente e si è dichiarata vincente nei mercati senza spina dorsale.

Non commettere errori, stiamo guardando la storia svolgersi:

La Fed, finora, continua a interferire alla vista di qualsiasi calo e i mercati reagiscono ad ogni singola comunicazione accomodante. Ancora ed ancora. Ma sentendo il bisogno di comunicare quotidianamente e incessantemente e ora costretti a giocare le proprie comunicazioni, la Fed sta giocando il gioco più pericoloso: rischiare di perdere la fiducia dei mercati. E una volta perso, potrebbe non essere facilmente recuperato.

Per citare Yogi Berra: se vieni a un bivio, prendilo. Gli investitori hanno una scelta da fare.

Autore di Sven Henrich tramite NorthmanTrader.com

"Mercati in stallo": l'ultima volta che è successo è stato nell'ottobre 1929

La combinazione del protezionismo commerciale americano e la fine di un'espansione creditizia fallita sta portando a una recessione economica globale e potenzialmente a una crisi sistemica. Nel frattempo, gli investitori continuano a ritenere che politiche monetarie più estreme stabilizzeranno le economie e che il contesto di tassi di interesse ultra bassi persisterà senza una nuova inflazione dei prezzi. Come si dice che Samuel Johnson abbia affermato di un secondo matrimonio, rappresenta il trionfo della speranza sull'esperienza.

Introduzione

C'è un momento subito dopo il vertice di ogni ciclo del credito in cui la dinamica positiva si blocca prima che emerga una nuova realtà. Quando inizia la stalla, come sembra essere il caso oggi, tutto viene ancora letto positivamente. I tori perenni dicono "Non preoccuparti, la banca centrale ridurrà i tassi di interesse e inietterà abbastanza denaro nel sistema bancario per garantire che qualsiasi recessione sarà minore e la crescita riprenderà". Con i tassi di interesse in calo, la fiducia nel risultato finale significa che le azioni continuano ad aumentare. Con questa mentalità, le cattive notizie per l'economia sono sempre buone notizie per le azioni.

Questo paradiso degli investitori è popolato da devoti della nuova economia, a sostegno di un intervento statale progressivamente aumentato. In realtà non credono che i mercati liberi dovrebbero più fissare i prezzi delle azioni e si siano agganciati alle banche centrali che perseguono politiche inflazionistiche. A loro avviso, il rapporto tra inflazione monetaria e aumento dei prezzi delle azioni equivale a un equivalente finanziario del moto perpetuo.Tuttavia, la loro costante fiducia nella potenza delle banche centrali e l'importanza che attribuiscono al mantenimento dei prezzi delle attività rendono gli inflazionisti ciechi al messaggio dei mercati in stallo.

Siamo tutti coinvolti in esso. E quando la prova dello stallo nella crescita economica aumenta, chiediamo più bassi tassi di interesse, espansione del credito e infine tassi di cambio competitivi. Anche il presidente Trump ora ci sta dicendo che la Fed deve indebolire il dollaro per dare impulso alle esportazioni e all'economia americana. Dato che sta già facendo le sue offerte con i tassi di interesse, sicuramente la Fed obbedirà.

L'ingenuità di questo ragionamento è endemica e, in quanto ingenuo sostenitore dei mercati liberi, il presidente Trump sta ricominciando a tirarlo fuori. In Gran Bretagna, la stessa vecchia storia inflazionistica, racchiusa in proposte di riduzioni fiscali che dovranno essere pagate in seguito dalla crescita economica, è ora spinta da Boris Johnson, quasi sicuramente il prossimo Primo Ministro. Speriamo che sia solo una retorica elettorale. Ma i miti dello stimolo monetario sono così ampiamente ritenuti che ora sono certi di essere rinnovati in una spinta per sostenere la crescita economica.

Che i prezzi dell'oro misurati in dollari garantiscano un aumento sta diventando indirettamente sanzionato. Quelli di noi nel settore dell'oro sarebbero grati per l'approvazione dell'oro da parte del presidente Trump se non fosse per le conseguenze economiche delle sue deboli politiche del dollaro sulla gente comune i cui soldi stanno per essere spazzati via. Tuttavia, il prezzo dell'oro è ora salito a un nuovo livello e i mercati stanno cercando di scartare le conseguenze di ciò che sta accadendo ora. Dato che il prezzo dell'oro continua a salire, chi si chiede se valga la pena comprare perde il punto. Non è l'oro che sale, ma il loro denaro sta cadendo. Il denaro sta cadendo perché i governi attraverso politiche monetarie più aggressive stanno per minare deliberatamente le proprie valute.

L'ingenuità sulle conseguenze della debolezza del denaro non si limita alle leadership degli Stati Uniti e del Regno Unito. Il mantenimento di tassi di interesse negativi e rendimenti obbligazionari nell'UE e in Giappone ne è già una testimonianza . Ma ora vediamo due leader mondiali (supponendo che Boris succeda a maggio) che indicano di essere consapevoli dei fallimenti dell'establishment economico, ma che sostengono pubblicamente l'inflazione che è stata centrale per il fallimento dell'establishment. Promettendo l'inceppamento fiscale di oggi per una prospettiva migliore domani, Boris Johnson è all'incirca dove si trovava Trump prima di essere eletto presidente. Speriamo che un giornalista intraprendente gli chieda di chiarire se pensa che una sterlina inferiore (che già abbiamo) sia positiva per l'economia. Molto probabilmente, concorderà, forse con la condizione che l'inflazione dei prezzi rimanga sotto controllo.

Pertanto, le banche centrali si impegnano a contrastare lo stallo della crescita economica sniffando una parte maggiore della droga che ci sta causando il ribasso. Ma i nostri leader e banchieri centrali ignorano le solide teorie del denaro e del credito e sono guidati quasi interamente da informazioni statistiche. E qui abbiamo riscontrato un ulteriore problema. Le statistiche del governo non sono adatte allo scopo.

Le statistiche sono fuorvianti

Statisticamente, l'inflazione è sotto controllo, perché gli statistici con i loro metodi hanno assicurato che sia così. Nel dare alle banche centrali un passaporto per accelerare il tasso di inflazione monetaria sopprimendone le conseguenze, stanno accumulando problemi per tutti noi. Verrà un tempo in cui nemmeno la manipolazione delle statistiche sui prezzi al consumo nasconderà il fatto che i poteri di acquisto del dollaro, della sterlina, dell'euro e persino dello yen stanno cadendo a un ritmo allarmante. È quando iniziamo a percepire che questo è un problema che la sensazione di stallo trasforma la nostra avidità, o compiacimento, in preoccupazione e poi in totale paura.

Esattamente duecento anni fa, Lord Canning, che fu per breve tempo primo ministro della Gran Bretagna, avvertì che puoi provare qualsiasi cosa con le statistiche, tranne la verità. Questo è stato oltre un secolo prima che l'econometria moderna si evolvesse per rendere le statistiche più significative. Ma gli statistici hanno perso ciò che era alla base di Canning: le statistiche non provano nulla perché non possono sostituire il ragionamento valido. Invece, assumono solo le relazioni tra causa ed effetto. Piuttosto che tentare di comprendere le modalità del collegamento, il loro approccio è quello di monitorare la relazione tra inflazione monetaria e variazioni dei prezzi, per garantire che gli aumenti dell'IPC rimangano entro un intervallo obiettivo. Finché ciò accade, i responsabili delle politiche monetarie possono continuare a emettere denaro dal nulla.

Non puoi misurare il livello generale dei prezzi, perché è un concetto e non un fatto. A rigor di termini, non è nemmeno un concetto, perché non si gonfia il livello generale non misurabile dei prezzi, ma diminuisce il potere d'acquisto della valuta. Potrebbe volerci del tempo per risolverlo, ma se aumenti la quantità di denaro statale non coperto e il credito bancario in circolazione, un'unità di valuta acquisterà semplicemente meno.

Non viene dato sufficiente riconoscimento all'effetto drenante sui membri produttivi della società e sulle loro imprese. L'inflazione monetaria mina il valore dei loro guadagni e profitti, trasferendo ricchezza dai risparmiatori e impoverisce i lavoratori più poveri a beneficio delle finanze del governo.

Lungi dall'ottenere qualcosa per niente, il governo ottiene il suo signoraggio impoverendo le stesse persone che pagano le tasse. Se si potesse misurare il livello generale dei prezzi, è più probabile che siano aumentati tra il sette e il dieci per cento all'anno per un tempo considerevole, come illustrato da ShadowStats di John Williams, e confermato dall'indice Chapwood. L'obiettivo ufficiale del due per cento è il papavero. Se assumiamo che i due calcoli indipendenti siano più realistici, i cittadini statunitensi sono diventati collettivamente più poveri ogni anno dalla crisi finanziaria del 2008/09. Non solo questa prova dimostra che l'aforisma di Canning sulle statistiche ci dice tutto, ma la verità è ancora valida, ma i governi ora dipendono completamente dall'occultamento del vero stato di cose mediante la soppressione statistica.

I governi sono arrivati a questo punto perché i finanziamenti attraverso l'inflazione devono far fronte alla legge dei rendimenti decrescenti.Più un governo si gonfia, più impoverisce la sua gente. E più le persone sono povere, meno rendimento fiscale e inflazionistico. E mentre guardiamo in basso dalle altezze dei prezzi delle attività gonfiate, più prove emergono che le nostre economie si stanno bloccando, più importante diventerà.

Con l'istituzione, le istituzioni di investimento e gli investitori regolari tutti fuorviati dalle statistiche ufficiali, non c'è da meravigliarsi che la comprensione della vera posizione sia quasi impossibile. È un mondo di Alice nel Paese delle Meraviglie in cui più si gonfia, più statistiche sul PIL dicono che l'economia sta crescendo. La sotto-registrazione del deflatore dei prezzi è diventata fondamentale per mantenere l'illusione. Quasi nessuno si rende conto che un aumento del PIL nominale non è altro che un riflesso di più denaro e credito iniettati nell'economia.Confonde questo aumento della quantità di denaro e credito con i progressi. Ma i progressi subiscono lo svantaggio, come il livello generale dei prezzi, di essere impossibile da misurare con le statistiche.

La dipendenza dal metodo statistico ha incoraggiato interventi governativi sbagliati. Molto tempo fa, abbiamo respinto la certa consapevolezza che la società prospera con la cooperazione e i governi solo con l'intervento. Il primo progredisce, il secondo interferisce. Impedì ai governi di cercare di migliorare i mercati liberi, ma ciò finì dopo la prima guerra mondiale. Di conseguenza, decenni di intervento dagli anni 1920 in poi hanno distorto sempre più il nostro mondo dai mercati liberi per abbracciare il Vangelo del governo. Il Vangelo è stato un gocciolamento da cui le economie moderne sono diventate sempre più dipendenti.

Stallo in un tuffo nel naso

Questo gocciolamento è ora aumentato dal protezionismo commerciale americano, invertendo l'espansione del commercio di cui tutti abbiamo beneficiato. L'effetto dannoso sull'economia americana diventerà evidente. La combinazione di un lungo periodo di espansione del credito e di tariffe commerciali lo condurrà molto probabilmente ad una recessione più profonda, probabilmente a un crollo, poiché queste condizioni oggi ripetono quelle del 1929-1932.

Se l'effetto inflazionistico sui prezzi deve essere limitato, sarà necessario che gli investitori stranieri acquistino dollari e aumentino le quantità di debito del Tesoro USA per coprire un crescente disavanzo di bilancio. I fondi globali dovranno essere deviati sul dollaro da altre opportunità di investimento, in particolare lo sviluppo su larga scala dell'Asia. Dalla sua politica verso lo sviluppo economico della Cina, elementi del profondo stato americano sembrano capirlo. Il presidente Trump sembra non farlo. E ora, propone di indebolire il dollaro che gli stranieri dovrebbero comprare per finanziare i suoi crescenti deficit di bilancio.

È una trappola difficile che ha inconsapevolmente preparato per la sua amministrazione. E mentre l'economia degli Stati Uniti si blocca ulteriormente e il dollaro si indebolisce in un vano tentativo dei decisori politici sotto il cosh di The Donald di rendere l'America di nuovo grande, la diapositiva del dollaro richiederà l'aumento dei tassi di interesse per stabilizzare il suo potere d'acquisto, costringendo i prezzi del Tesoro USA in un mercato orso. Le finanze del Tesoro USA saranno chiaramente intrappolate in una trappola del debito.

Altre valute, guidate per decenni dalla stessa logica keynesiana, sono in misura sempre maggiore nella stessa barca. Ma ogni valuta ha due forze trainanti che determinano le loro valutazioni. Esiste una valutazione collettiva degli scambi con l'estero e cambiamenti nelle preferenze tra detenere denaro e acquistare beni nell'economia domestica. A volte, gli stranieri potrebbero ritenere che una caduta sia esagerata e acquistare una valuta quando il suo potere d'acquisto interno è ancora in calo. Altre volte, lo slittamento verso l'oblio è rinviato dal grande pubblico che non riesce a capire cosa sta succedendo ai soldi del governo. Ma nonostante queste forze interagenti, una volta che la valuta di riserva mondiale inizia a declinare, i tassi di interesse ovunque devono aumentare.

Se si verifica questo evento sempre più probabile, l'effetto sui mercati lungimiranti sarà sicuramente brutale. La bancarella di oggi diventa una caduta libera domani. Ecco perché è probabile che entro la fine di quest'anno sarà sempre più evidente che le economie nazionali, evacuate dal continuo trasferimento di ricchezza attraverso la svalutazione monetaria e sovraccaricate dal debito non produttivo, inizieranno a rimare con lo schianto del 1929 -32 e la successiva depressione.La differenza più notevole è che con le valute odierne non garantite anziché legate all'oro, i prezzi aumenteranno invece di diminuire come negli anni '30.

Implicazioni per l'oro

L'ultima volta che le forze distruttive di un ciclo di fine credito coincisero con il protezionismo commerciale fu nell'ottobre del 1929. Furono i fattori trainanti del crollo di Wall Street e della conseguente depressione. Questa volta, le tariffe non sono così alte come quelle dello Smoot-Hawley Tariff Act, ma l'entità del ciclo del credito è molto maggiore. Mentre possiamo sperare che questa volta la combinazione non sia dirompente come l'episodio del 1929-32, non vi è dubbio che oggi ci sia abbastanza accumulo di distorsioni del mercato pronte a spazzare via l'economia globale per giustificare un notevole disagio.

Questo disagio deve ancora manifestarsi nell'opinione diffusa sugli investimenti, che spera ancora in un miracolo delle politiche monetarie. Ma sia la nostra analisi che le osservazioni empiriche di eventi novant'anni fa dimostrano perché un miracolo è impossibile. Si sta già sviluppando un crollo dell'attività commerciale globale e l'unica risposta politica sarà inflazionistica.L'espansione monetaria è effettivamente garantita nel vano tentativo di arrestare una recessione e garantire il mantenimento del sistema bancario. Ciò si confronta con una contrazione del 25% della moneta ampia tra il 1929 e il 1933, quando migliaia di banche americane subirono la crisi.

Attraverso il mezzo del dollaro, nel 1929-33 i prezzi furono misurati in oro, che fu fissato a $ 20,67 per oncia. Questa volta, non c'è ancora l'ancoraggio del foglio e il dollaro perderà semplicemente il potere d'acquisto. Ciò significa che ci saranno più dollari per l'oncia d'oro. Non ha senso speculare su quanti dollari ci saranno in oncia; potresti anche discutere quanti angeli possono ballare sulla testa di uno spillo. Ancora più importante, è difficile vedere come la slitta nel potere d'acquisto del dollaro possa essere fermata una volta iniziata.

Proprio come la capacità del settore produttivo di pagare le tasse viene sempre più indebolita contemporaneamente all'aumento delle spese del governo, possiamo anche vedere le preferenze temporali che aggiungono un ulteriore livello di distruzione alle finanze del governo. In particolare, gli stranieri avranno bisogno di tassi di interesse molto più alti per impedire loro di vendere dollari e per convincerli a comprare di nuovo. Questa era la politica di Paul Volcker, come presidente della Fed affrontato nei primi anni ottanta, quando aumentò i tassi di interesse al 20%. Il debito del governo federale ammontava quindi solo al 30% del PIL, mentre oggi si attesta al 105%. Mettendo da parte i crediti inesigibili che aumentano verso le banche da un settore privato fortemente indebitato, un aumento dei tassi di interesse sufficiente a stabilizzare il dollaro fiat quasi sicuramente cancellerebbe le finanze pubbliche e quindi la fiducia nel dollaro stesso.

Questa è la misura in cui la trappola del debito ha raggiunto ora e il problema non si limita all'America. Tutte le principali economie sono nella stessa barca con pochissime eccezioni notevoli. L'Eurozona comprende governi con gravi problemi di debito e il governo giapponese ha il rapporto debito / PIL più elevato di tutti. Le valute minori hanno sempre avuto difficoltà, che aumenteranno semplicemente se i tassi di interesse del dollaro aumentano.

Per il momento, pochissimi vedono la vera entità del problema della valuta fiat. È difficile per loro visualizzare una recessione economica quando la domanda globale di beni diminuisce e allo stesso tempo aumentare i loro prezzi. Sono fissati sul valore oggettivo del denaro nelle transazioni e non si rendono conto che se le persone perdono fiducia in esso, il potere d'acquisto di una valuta scivolerà.

All'inizio, il processo potrebbe essere rapido. L'educazione delle masse in questa materia, grazie alle criptovalute, è ora più avanzata di quanto non sia mai stata. Se il bitcoin sale a $ 20.000, $ 50.000 e oltre, i millennial di tutto il mondo capiranno che il dollaro, o la loro valuta locale, sta scendendo. La corsa dei depositi bancari in criptovalute da sola potrebbe facilmente far precipitare una valuta diffusa e una crisi sistemica.

Questo non è per sostenere l'acquisto di bitcoin o oro per quella materia. È solo per avvisare della fine imminente della strada per le valute legali non garantite in un momento in cui i governi stessi affrontano il fallimento.

C'è un detto ben noto che i governi non possono fallire. Non ci credete: dipende dal fatto che gli sciocchi continuino a dare valore alle loro valute legali. Possiamo iniziare a vedere quella fine in vista.

Autore di Alasdair Macleod tramite GoldMoney.com

Siamo arrivati alla fine della strada

Decenni di intervento della banca centrale ci hanno lasciato con una inevitabile crisi di insolvenza

Quando Richard Nixon chiuse la finestra d'oro nell'agosto 1971, tagliando completamente il dollaro USA dal suo gold standard, la Federal Reserve e altre banche centrali mondiali si ritrovarono liberate. La loro capacità di fornire liquidità non era più limitata dalle limitazioni fisiche dell'offerta di oro.

La Fed ha iniziato a intervenire sempre di più durante i periodi di rallentamento della crescita per riportare l'economia in vigore. Applauditi e ulteriormente incoraggiati dai politici felici di soluzioni facili e disperati per evitare di dover fare chiamate difficili, le banche centrali sono state sempre più disposte a fornire liquidità in tempi positivi e negativi.

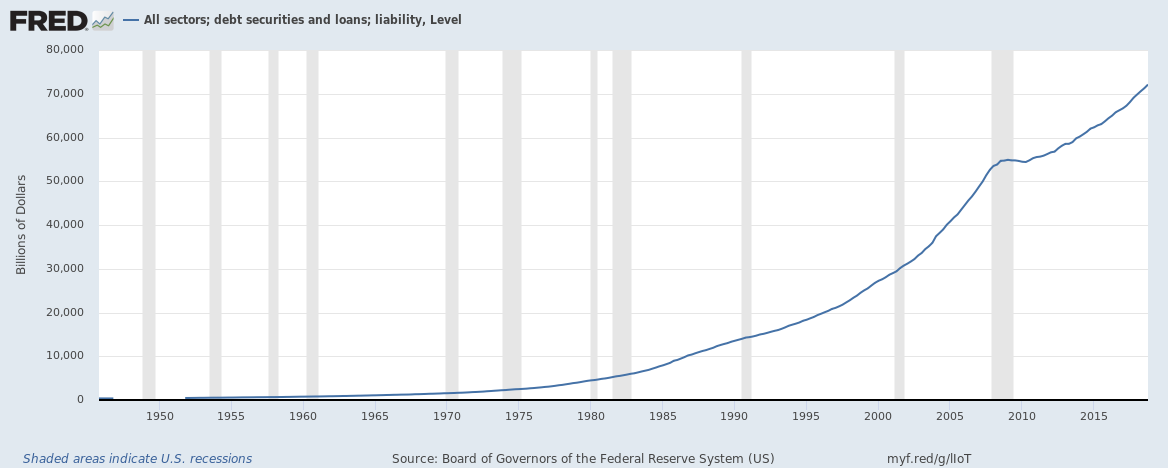

Simile alla rimozione del limite sulla carta di credito di un adolescente, con accesso a così tanti soldi a buon mercato, gli Stati Uniti sono andati su un debito. Uno che dura da quasi mezzo secolo:

Oggi siamo qui con il debito nazionale a oltre 22 trilioni di $, il debito totale degli Stati Uniti in sospeso di 70 trilioni di $ (mostrato il grafico sopra) e le passività nazionali non finanziate di oltre 200 trilioni di $.E aggiungiamo a questo ogni anno con un deficit annuale che ora supera 1 trilione di $.

Questo gigantesco accrescimento del debito non sarà mai rimborsato.E man mano che la pila cresce, l'onere di servirla - anche ai tassi di interesse storicamente bassi di oggi - sta ponendo un freno sempre più pesante alla crescita economica.

Fino ad oggi, le banche centrali hanno abbandonato le loro politiche monetarie facili perché potevano. Il giorno della resa dei conti potrebbe sempre essere spinto più avanti attraverso un nuovo giro di liquidità. Ma, come dice Brien Lundin nel video qui sotto, la resa dei conti non è più semplicemente inevitabile, è imminente. Stiamo raggiungendo la fine della strada. "

La Fed e i suoi fratelli delle banche centrali sono ora in ostaggio dei tassi di interesse più bassi. Non possono allevarli, meno asfissiano i rimanenti brandelli di crescita del PIL in tutto il mondo. Soprattutto ora, quando gran parte dell'economia globale sta rapidamente scivolando nella recessione. Gli aumenti dei tassi a questo punto semplicemente arresterebbero il sistema.

Quindi possiamo aspettarci misure più innaturali e disperate da qui. Tassi della Fed si riducono mentre il mercato azionario è ai massimi storici e l'occupazione ai minimi storici? Sicuro. Tassi di interesse negativi su obbligazioni ad alto rendimento (ovvero spazzatura)? Sta già accadendo in Europa.

Ma non dovremmo aspettarci che funzionino. Il sistema ha raggiunto un punto di esaurimento del debito in cui ogni nuovo trilione di dollari stimola molto più debolmente rispetto al precedente e rende il sistema esponenzialmente più instabile.

Eppure politicamente, non c'è appetito per qualcosa di diverso da "Più liquidità!" Per mantenere lo status quo in vita il più a lungo possibile.

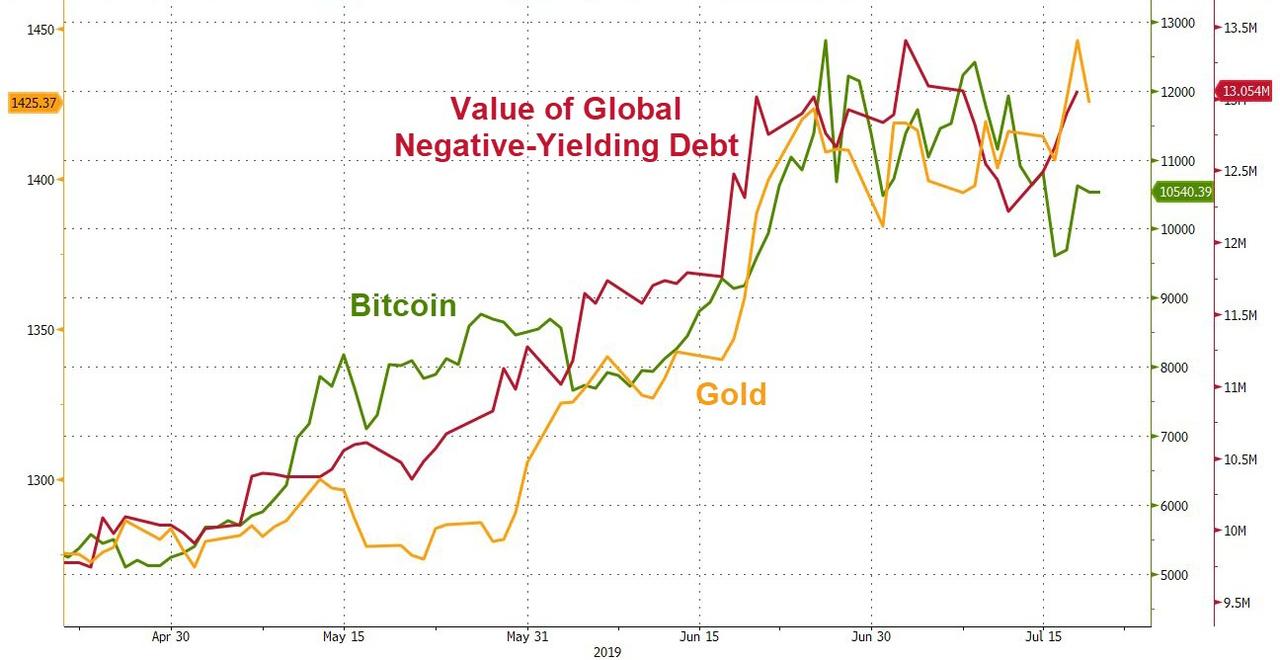

Stiamo già vedendo apparire le crepe. L'oro, che funge da specchio (o almeno non dovrebbe essere soppresso intenzionalmente) per riflettere la svalutazione della moneta legale, si è decisamente rotto al di sopra del suo prezzo massimo di sei anni di $ 1.350 / oz (scambiato fino a $ 1.450 / oz la scorsa notte) .

Proprio questa settimana, Ray Dalio ha lanciato un avvertimento al mondo su questa crisi imminente, avvisando gli investitori che:

"Penso che (investimenti) che molto probabilmente faranno meglio saranno quelli che fanno bene quando il valore del denaro viene deprezzato e i conflitti nazionali e internazionali sono significativi"

Cosa significa tutto ciò? Quali ripercussioni possiamo aspettarci quando arriviamo alla fine della strada? Quali investimenti prudenti corrispondono ai criteri di Dalio?

Per rispondere a queste importanti domande, Peak Prosperity ha collaborato con Jefferson Financial e Benchmark Financial Services per riunire un team di esperti economici, finanziari e legali per spiegare la situazione che si sta svolgendo e prevedere cosa aspettarsi da qui. Il risultato è la presentazione video di 90 minuti di seguito.

La facoltà in primo piano di questo video include Ted Siedle , esperto pensionistico nazionale e destinatario dei due più grandi insediamenti di informatori della SEC e della CFTC, Chris Martenson PhD , analista economico e co-fondatore di PeakProsperity.com e Brien Lundin , editore di GoldNewsletter.com e produttore della conferenza di investimento più longeva del mondo.

Le banche centrali stanno perdendo la loro grande scommessa?

A seguito della crisi finanziaria globale del 2008, le banche centrali scommettono che un maggiore attivismo da parte di altri responsabili politici sarebbe la loro salvezza, aiutandoli a normalizzare le loro operazioni. Ma quell'attivismo non è mai arrivato e i banchieri centrali stanno affrontando una proposta perdente.

Negli ultimi anni, le banche centrali hanno fatto una grande scommessa politica. Scommettono che l'uso prolungato di misure non convenzionali e sperimentali fornirebbe un ponte efficace verso misure più complete che genererebbero una crescita inclusiva elevata e minimizzerebbero il rischio di instabilità finanziaria. Ma le banche centrali hanno ripetutamente dovuto raddoppiare, nel processo diventando sempre più consapevoli dei crescenti rischi per la loro credibilità, efficacia e autonomia politica. Ironia della sorte, i banchieri centrali potrebbero ora ottenere una risposta da altre entità politiche che, invece di aiutare a normalizzare le loro operazioni, renderebbero il loro compito molto più duro.

Cominciamo con la Federal Reserve americana , la banca centrale più potente del mondo, le cui azioni influenzano fortemente le altre banche centrali. Dopo essere riuscito dopo il 2008 a stabilizzare un sistema finanziario disfunzionale che aveva minacciato di rovesciare il mondo in una depressione pluriennale, la Fed sperava di iniziare a normalizzare la sua posizione politica già nell'estate del 2010. Ma un Congresso sempre più polarizzato, esemplificato dall'ascesa del Tea Party, ha precluso il necessario passaggio alla politica fiscale e alle riforme strutturali.

Invece, la Fed si è concentrata sull'uso di misure sperimentali per guadagnare tempo per l'economia americana fino a quando l'ambiente politico non è diventato più costruttivo per le politiche a favore della crescita. I tassi di interesse sono stati ridotti a zero e la Fed ha ampliato il proprio coinvolgimento non commerciale nei mercati finanziari, acquistando un numero record di obbligazioni attraverso i suoi programmi di quantitative easing (QE).

Questo perno politico era, agli occhi della maggior parte dei banchieri centrali, nato per necessità, non per scelta. Ed era tutt'altro che perfetto.

La Fed sapeva di non avere il potere di promuovere una vera ripresa economica direttamente attraverso la politica fiscale, alleviare gli ostacoli strutturali alla crescita inclusiva o migliorare direttamente la produttività. Questa era la riserva di altri attori politici che, in mancanza dell'autonomia politica della Fed, furono messi da parte dall'incapacità di un Congresso profondamente diviso di approvare tali misure espansive. (Queste divergenze hanno successivamente portato a tre arresti del governo USA.)

Di fronte a questa sfortunata realtà, la Fed ha cercato di sostenere la crescita in modo indiretto e sperimentale. Iniettando liquidità utilizzando molteplici mezzi, ha aumentato i prezzi delle attività finanziarie ben al di sopra di quanto garantito dai fondamentali dell'economia. La Fed sperava che ciò avrebbe reso più ricchi alcuni segmenti della popolazione (detentori di attività), invitandoli a spendere di più e incoraggiando le aziende a investire di più.

Ma tali "effetti di ricchezza" e "spiriti animali" si sono dimostrati piuttosto deboli. Quindi la Fed si è sentita in dovere di fare di più, il che ha portato a una serie di conseguenze e rischi involontari di danni collaterali di cui ho discusso in dettaglio nel mio libro L'unico gioco in città .

La Banca centrale europea - seconda solo per importanza sistemica alla Fed - ha seguito un percorso simile, sebbene con politiche monetarie ancora più non convenzionali, compresi i tassi di interesse negativi (vale a dire, addebitare risparmiatori anziché mutuatari). Ancora una volta, l'impatto sulla crescita è stato piuttosto contenuto e i costi e i rischi di tali misure stanno aumentando.

Entrambe le banche centrali - e in particolare la BCE sotto il presidente uscente Mario Draghi - hanno sottolineato l'importanza di un trasferimento politico tempestivo a misure più favorevoli alla crescita. Eppure i loro motivi sono caduti inascoltati. Oggi, né la Fed né la BCE prevedono che altri responsabili politici prenderanno il sopravvento presto. Invece, entrambi sono impegnati a progettare un altro round di stimolo che comporterà ancora più rischi politici e politici.

Altri rischi stanno già causando mal di testa ai banchieri centrali. Il lungo processo della Brexit sta ostacolando la strategia politica a più lungo termine della Banca d'Inghilterra, mentre l'impatto a breve termine sulla crescita globale dell'armonizzazione delle tariffe commerciali da parte dei governi sta complicando il compito sia della Fed che della BCE.

Nel frattempo, alcune politiche a favore della crescita attualmente in fase di definizione potrebbero, se non ben progettate, aumentare il rischio di instabilità finanziaria dirompente e complicare ulteriormente il compito dei banchieri centrali.

L'idea di un "QE popolare" , ovvero una canalizzazione più diretta dei finanziamenti delle banche centrali verso la popolazione, sta ottenendo maggiore attenzione da entrambe le parti dello spettro politico.

Lo stesso vale per la moderna teoria monetaria, che soggiogherebbe esplicitamente le banche centrali a finanziare i ministeri in un momento in cui anche il concetto di reddito di base universale sta attirando un interesse crescente e occorre rivalutare il processo di determinazione dei salari.

Inoltre, alcuni esponenti della sinistra politica stanno studiando fino a che punto il ritorno a una maggiore proprietà statale delle risorse produttive e il controllo dell'attività economica potrebbero migliorare le prospettive di una crescita più rapida e inclusiva. E i populisti nei paesi europei con dinamiche del debito più fragili, compreso il governo italiano, sembrano disposti a ripetere il test di vigilanza dei mercati gestendo disavanzi di bilancio più grandi senza una concentrazione simultanea sul bilanciamento delle iniziative a favore della crescita.

Tali proposte politiche sono la punta di un iceberg politico che è stato ampliato dai timori per l'impatto della tecnologia sul posto di lavoro, i cambiamenti climatici e le tendenze demografiche, nonché preoccupazioni per l'eccessiva disuguaglianza, emarginazione e alienazione. Questi sviluppi evidenziano come le questioni politiche di recente rilievo incidano sul processo decisionale, rendendo le prospettive economiche ancora più incerte. E con l'attivismo delle banche centrali che si intensifica, è probabile che il divario tra i prezzi delle attività e i fondamentali economici e societari si allarghi ulteriormente.

Le banche centrali scommettono che un maggiore attivismo da parte di altri responsabili politici sarebbe la loro salvezza. Ma oggigiorno si trovano ad affrontare una crescente probabilità di una proposta perdente: una risposta politica si materializza ma si rivela essere una che rischia di erodere la credibilità, l'efficacia e l'autonomia politica delle banche centrali; o nulla si materializza, lasciando alle banche centrali un onere politico che è già troppo pesante e supera il mandato dei loro strumenti. Come i giocatori esperti, i banchieri centrali potrebbero presto scoprire che non tutte le scommesse pagano nel lungo periodo.

Autore di Mohamed El-Erian tramite Project Syndicate

Altre non conferme: indice S&P 500 vs. FEZ (ETF Euro Stoxx 50) e Nikkei 225 (tutte settimanali).

Altre non conferme: indice S&P 500 vs. FEZ (ETF Euro Stoxx 50) e Nikkei 225 (tutte settimanali).

Nessun commento:

Posta un commento