QE per le persone

La lettera di maggio di Myrmikan parlava di come la Fed avesse già iniziato ad allentare le condizioni finanziarie, sebbene il metodo fosse così sottile che pochi capirono cosa stesse facendo la banca centrale.

Le banche sono tenute a mantenere le riserve richieste presso la Fed. Le banche che si trovano con un livello di riserva insufficiente devono prendere in prestito le riserve da quelle con riserve in eccesso e il tasso di interesse che pagano è chiamato tasso di fondi alimentati. Il tasso sui fondi alimentati stabilisce quindi il livello minimo di finanziamento per il sistema bancario. La Federal Reserve stabiliva questo tasso attraverso operazioni di mercato aperto: l'acquisto di titoli del Tesoro avrebbe aggiunto riserve al sistema bancario e abbassato il tasso dei fondi alimentati (e viceversa).

Storicamente, le riserve non guadagnavano alcun interesse, e quindi, prima del 2008, le banche mantenevano il minor numero possibile di riserve: potevano sempre acquistare un buono del tesoro con liquidità in eccesso. Dopo che la Fed ha inondato il sistema bancario di riserve durante il panico del 2008, le banche si sono trovate con riserve in eccesso, che hanno raggiunto il picco di $ 2,7 trilioni. La Fed fissa il requisito di riserva generale al 10%, il che significa che il sistema bancario avrebbe potuto aggiungere $ 27 trilioni di credito all'economia. In effetti, alcune classi di attività (come titoli del Tesoro, titoli garantiti da ipoteca, ecc.) Presentano ponderazioni del rischio che consentono alle banche di detenere riserve pari al 2%, che consente una leva finanziaria di 50 volte su tali attività (che è come, ad esempio, Citicorp è stato in grado di aumentare di 48: 1 nel 2007).

Al fine di evitare che miliardi di miliardi di crediti a leva si schiantassero nell'economia, la Fed iniziò a pagare interessi sulle riserve in eccesso (IOER). Dato il livello delle riserve in eccesso, la Fed non ha più potuto utilizzare le operazioni di mercato aperto per manipolare il tasso dei fondi alimentati. La Fed pensava di poter controllare il tasso dei fondi alimentati manipolando invece IOER: poiché i depositi della Fed sono per definizione privi di rischi in termini nominali, il tasso dei fondi alimentati non dovrebbe mai scendere al di sotto di IOER perché, in tal caso, le banche ritirerebbero i loro prestiti ad altre banche e depositare invece i fondi presso la Fed. Allo stesso modo, il tasso dei fondi alimentati non dovrebbe mai andare al di sopra di IOER perché le banche potrebbero prelevare riserve e prestarle ad altre banche.

Vari costi regolatori rendono più costoso il prestito ad altre banche che non detengono fondi presso la Fed, quindi il tasso di fondi alimentati è rimasto all'incirca dello 0,14% inferiore a IOER (a volte molto più basso) dal 2009 al 2016. Tuttavia, nell'aprile 2019, il tasso dei fondi alimentati è scoppiato allo 0,06% al di sopra di IOER, o almeno allo 0,2% al di sopra di dove avrebbe dovuto essere in un mercato funzionante. Un tasso di fondi alimentati superiore a IOER significa che le banche che trasportano $ 1,4 trilioni di riserve in eccesso stanno diminuendo per prestarle al mercato per guadagnare lo spread. Ad aprile Myrmikan ha ipotizzato che l'unica ragione per cui una banca avrebbe rinunciato a tale opportunità fosse che i prestiti dei fondi alimentati non sono garantiti e che i potenziali finanziatori devono essere preoccupati per il rischio di solvibilità - in altre parole il mercato stava segnalando che il sistema bancario aveva problemi di solvibilità.

Gli eventi di settembre hanno dimostrato che l'analisi di Myrmikan era sbagliata, o almeno incompleta. Separato dal mercato dei fondi alimentati è il mercato del riacquisto di attivi, o repo in breve. Il mercato dei pronti contro termine è il principale meccanismo di finanziamento per il sistema bancario ombra. I mutuatari pronti contro termine tendono ad essere broker-dealer, hedge fund, REIT ipotecari, ecc., Che hanno bisogno di denaro a breve termine per finanziare debiti a lungo termine (un REIT ipotecario, ad esempio, potrebbe trasferire prestiti pronti contro termine a 3 mesi per finanziare 7 anni tranche di sicurezza garantite da ipoteca). I prestatori di crediti finanziari sono entità come banche e fondi del mercato monetario, che offrono agli investitori e ai depositanti un rendimento sulla propria liquidità.

Il modo in cui funziona una transazione pronti contro termine è che il mutuatario accetta di vendere un'attività in contanti e di riacquistarla poco dopo con un piccolo premio. Quel premio, annualizzato, è il tasso di interesse dei pronti contro termine. Solo i titoli con rating AAA sono attivi nel mercato dei pronti contro termine, quindi (in teoria) il finanziatore non ha alcun rischio di perdita.

Il 16 settembre, il tasso di pronti contro termine overnight è esploso con un premio del 7% sul mercato dei fondi alimentati. In altre parole, alle banche è stato offerto il 7% per prelevare liquidità in eccesso dai loro conti Fed per prestarlo al mercato dei pronti contro termine. La reticenza delle banche a distribuire i propri contanti non può essere dovuta a problemi di solvibilità poiché tali prestiti sono totalmente garantiti. L'unica spiegazione è che le riserve bancarie in eccesso non sono, di fatto, eccessive.

Si scopre che il 90% delle "riserve in eccesso" sono detenute da sole cinque banche e, sotto Dodd-Frank, le grandi banche devono mantenere riserve sufficienti per finanziare il loro piano di "volontà vivente" di risoluzione rapida e ordinata in caso di difficoltà. Lo faranno solo le riserve, non i Treasury.

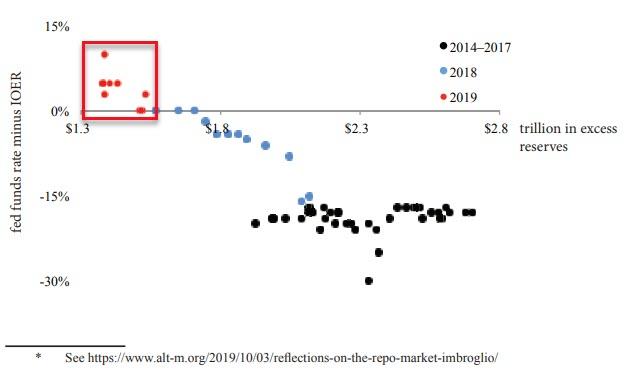

Il grafico seguente mostra lo stress crescente nel mercato dei fondi alimentati mentre la Fed si impegnava in un restringimento quantitativo e riduceva la quantità di riserve nel sistema bancario. Questi dati suggeriscono che il sistema bancario richiede almeno 2 trilioni di dollari di riserve "in eccesso" per mantenere stabili i costi di finanziamento.

La parte dell'analisi di aprile di Myrmikan che era sbagliata era la motivazione delle cinque grandi banche a non prestare agli istituti che avevano bisogno di finanziamenti: non era che le banche fossero preoccupate per la solvibilità; era che non avevano denaro da prestare . La parte dell'analisi che era corretta, tuttavia, è che il sistema bancario in generale, e il sistema bancario ombra in particolare, è alla disperata ricerca di denaro e disposto a pagare enormi premi per ottenerlo: i prezzi anormali nei mercati del debito riflettono la mancanza di liquidità, non solvibilità.

E questa è la distinzione che le stesse banche stanno spingendo. BNP Paribas, ad esempio, dà diritto a un rapporto del 4 ottobre: "LE Not QE, ovvero espansione della liquidità". BNP prevede che la Fed dovrà aggiungere $ 400 miliardi alle riserve bancarie nel prossimo anno per eliminare la scarsità delle riserve bancarie. In altre parole, guardando il grafico sopra, la Fed deve acquistare attività per cercare di tornare a quel gruppo di punti neri. E l'unico modo per farlo è tramite QE (solo non chiamarlo QE).

La stampa di denaro è già iniziata. Al fine di stabilizzare il mercato dei pronti contro termine da $ 2,2 trilioni, il 17 settembre la stessa Fed ha iniziato a prestare prestiti ai mutuatari pronti contro termine. Da metà settembre al 2 ottobre, il saldo dei prestiti pronti contro termine della Fed è passato da nulla a $ 181 miliardi, espandendo così il suo bilancio complessivo dello stesso importo.

C'è poca differenza tra il prestito di fondi e il loro continuo rotolamento (pronti contro termine) rispetto all'acquisto definitivo (QE) , e l'8 ottobre il presidente della Fed Powell ha annunciato:

“L'aumento dell'offerta di riserve [bancarie] o anche il mantenimento di un determinato livello nel tempo ci impone di aumentare le dimensioni del nostro bilancio. Come indicato nella nostra dichiarazione di marzo sulla normalizzazione del bilancio, ad un certo punto inizieremo ad aumentare le nostre disponibilità in titoli per mantenere un livello adeguato di riserve. Quel tempo è ormai alle porte. "

QE è qui. Trump si è dimostrato nuovamente corretto.

Le implicazioni per l'oro non sono ovvie. La maggior parte degli investitori in oro operanti secondo la teoria quantitativa del denaro credevano che il QE1, il QE2 e il QE3 fossero il carburante per lanciare oro in migliaia di dollari per oncia: più dollari significavano che ognuno valeva meno, quindi l'oro doveva salire. Questa teoria si è rivelata errata in modo drammatico. La Fed ha aggiunto riserve al sistema bancario attraverso il QE per invogliare le banche ad aumentare i prestiti. I tassi di sconto sono diminuiti, i prezzi delle attività sono aumentati e sono state costruite più attività, aumentando i prezzi delle materie prime industriali. L'oro sottoperforma in termini reali durante un boom qualunque cosa possa fare in termini nominali. L'eccesso di capacità riduce quindi i prezzi, il default dei progetti, il collasso delle materie prime industriali e l'oro supera.

Ciò non significa che la Fed non sia in grado di svalutare il dollaro. Quando la Fed acquista buoni del Tesoro (o invita le banche a farlo), il governo spende quei soldi principalmente come pagamenti di trasferimento per il consumo e vengono costruite poche nuove attività. Questa è, infatti, una strategia esplicita che Bernanke ha sostenuto nel 2002:

Un taglio fiscale su ampia base, ad esempio, accompagnato da un programma di acquisti sul mercato aperto per alleviare qualsiasi tendenza all'aumento dei tassi di interesse, sarebbe quasi sicuramente un efficace stimolante per il consumo e quindi per i prezzi. ... Un taglio delle tasse finanziato con denaro equivale essenzialmente alla famosa "caduta in elicottero" di Milton Friedman. Ovviamente, al posto di riduzioni fiscali o aumenti dei trasferimenti, il governo potrebbe aumentare la spesa per beni e servizi correnti o persino acquisire attività reali o finanziarie esistenti.

Questa quotazione è particolarmente rilevante perché sono stati i pagamenti delle imposte sulle società il 15 settembre che hanno portato all'esplosione del tasso di pronti contro termine: le società hanno scritto assegni al Dipartimento del Tesoro, che ha ritirato il denaro dalle banche, che ha causato lo stress finanziario.

Le banche e le banche ombra (ad esempio i fondi del mercato monetario) devono aver saputo che stavano arrivando i prelievi fiscali, ma sono così a corto di liquidità che non avevano modo di prepararsi . Tutti i mercati sono costituiti da un'offerta e da una domanda, pertanto è necessario informarsi: una carenza di liquidità rispetto a quale domanda? Il quadro più ampio è che i mutuatari pronti contro termine hanno sempre più attività che devono finanziare. Dall'ultimo compromesso sul tetto del debito a luglio, il debito federale detenuto dal pubblico è aumentato di $ 517 miliardi. Il Congressional Budget Office (CBO) prevede che tale cifra aumenterà di altri $ 758 miliardi entro la fine del 2020, di altri trilioni entro la fine del 2021 e di altri $ 1,2 trilioni in ciascuno dei prossimi due anni. E il CBO ipotizza una crescita del PIL reale del 2,4%. Lettera di gennaio 2019 di Myrmikansottolinea che le tendenze storiche suggeriscono che una recessione aumenterebbe i disavanzi federali oltre $ 3 trilioni all'anno.

Quando la Fed presta denaro di nuova emissione nel mercato dei pronti contro termine, sta effettivamente finanziando i deficit federali (la maggior parte dei pronti contro termine sono titoli del Tesoro con un'infusione di titoli garantiti da ipoteca). Secondo i QE originali, il sistema bancario ha ricevuto $ 2,8 trilioni di nuove riserve e, nel decennio successivo, ha sfruttato queste riserve per fornire $ 20 trilioni di credito in più. Questi QE si sono verificati dopo un crollo del credito in cui il debito più speculativo era stato cancellato e durante il quale il tasso dei fondi alimentati è sceso dal 5% allo 0%, facendo sembrare i progetti marginali redditizi nel nuovo contesto di tassi di interesse più bassi. Il settore privato è stato quindi in grado di assorbire metà dei 20 trilioni di dollari nella nuova crescita del credito, e il governo ha spinto l'altra metà nell'economia attraverso la spesa in deficit.

Il nuovo QE si svolgerà verso la fine di un ciclo del credito, poiché l'eccesso di capacità inizia a mordere e in un contesto di tassi di interesse relativamente stabile. L'America corporativa è già soffocata da troppi debiti. Mentre l'economia si inasprisce, anche l'appetito per più debito. Il prossimo QE, quindi, andrà principalmente verso i pagamenti dei trasferimenti pubblici da utilizzare per il consumo. Questo è il "QE per il popolo" per il quale gli economisti e i politici di sinistra hanno chiesto a gran voce. È "la famosa" goccia di elicotteri "di Milton Friedman." La Fed vuole l'inflazione e ora la farà, buona e dura.

La Federal Reserve dovrà quindi affrontare la stessa scelta di Hobson che ha affrontato la Reichsbank negli anni '20 :

- finanziare il mercato del Tesoro e guidare l'inflazione dei consumatori in costante aumento;

- non finanziarlo e lasciare che i tassi di interesse aumentino, il che distruggerebbe i mercati finanziari e l'economia.

Il QE per il popolo è il gioco finale del ciclo economico inflazionistico. L'oro lo anticiperà per primo.

Autore di Daniel Oliver via Myrmikan Capital

Nessun commento:

Posta un commento